| Anexo I Comunicaciones, oficios y minutas | Anexo II Iniciativas | Anexo III Dictámenes |

| Anexo IV Proposiciones | Anexo A Orden del día |

ACTA DE LA SESIÓN DE LA CÁMARA DE DIPUTADOS DEL CONGRESO DE LA UNIÓN, CELEBRADA EL JUEVES TRECE DE MARZO DE DOS MIL ocho, CORRESPONDIENTE AL SEGUNDO PERIODO DE SESIONES ORDINARIAS DEL SEGUNDO AÑO DE EJERCICIO DE LA SEXAGÉSIMA LEGISLATURA.

Presidencia de la diputada Ruth Zavaleta Salgado

En el Palacio Legislativo de San Lázaro en la capital de los Estados Unidos Mexicanos, sede de la Cámara de Diputados del Congreso de la Unión, a las 11 horas con 51 minutos del jueves 13 de marzo de 2008, con la asistencia de 330 diputadas y diputados, la Presidenta declara abierta la sesión.

Desde su curul, la diputada Mónica Fernández Balboa, del Partido de la Revolución Democrática, solicita se integre en el orden del día el apartado de efemérides y la Presidencia solicita la lectura de los artículos IV y XX del acuerdo parlamentario relativo al orden del día de las sesiones, las discusiones de los dictámenes y la operación del sistema electrónico de votación. Desde sus respectivas curules, realizan comentarios de procedimiento los diputados Javier González Garza, del Partido de la Revolución Democrática; Juan José Rodríguez Prats, del Partido Acción Nacional; Juan Manuel Parás González y Luis Enrique Benítez Ojeda, ambos del Partido Revolucionario Institucional y José Antonio Almazán González, del Partido de la Revolución Democrática. En votación económica no se acepta incluir en el orden del día el apartado en comento. Desde su curul, la diputada Layda Elena Sansores San Román, de Convergencia, se dirige a la Presidencia y ésta solicita la lectura de la versión estenográfica de la sesión anterior. Desde sus respectivas curules realizan comentarios de procedimiento los diputados Miguel Ángel Jiménez Godínez, de Nueva Alianza y Sansores San Román, de Convergencia.

En votación económica, la asamblea dispensa la lectura al orden del día.

A las 12 horas con 8 minutos, la Secretaría instruye el cierre del sistema electrónico de asistencia con un registro de 385 diputadas y diputados.

La asamblea dispensa la lectura del acta de la sesión anterior en votación económica y de la misma manera la aprueba.

La Presidenta informa que ante el procedimiento pendiente de la votación del dictamen con proyecto de decreto de las Comisiones Unidas de Hacienda y Crédito Público y de Gobernación, por el que se expide la Ley del Sistema Nacional de Información Estadística y Geográfica, se recogerá la votación en los términos del dictamen, de los artículos: 8o., 9o., 10, 14, 18, 21, 22, 33, 37, 47, 51, 52, 57, 59, 67, 69, 71, 73, 74, 75, 76, 78, 83, 90, 102, 104, IV y XI Transitorios reservados. La Secretaría recoge la votación respectiva, misma que resulta aprobatoria por 255 votos en pro, 101 en contra y 17 abstenciones. La Presidencia declara aprobado en lo general y en lo particular el proyecto de decreto por el que se expide la Ley del Sistema Nacional de Información Estadística y Geográfica. Pasa al Ejecutivo federal para sus efectos constitucionales.

La asamblea dispensa la lectura del dictamen con proyecto de decreto de la Comisión de Economía, que reforma el artículo 35 de la Ley Federal de Competencia Económica. Presenta solicitud de moción suspensiva, a nombre de integrantes de la comisión, la diputada Adriana Rodríguez Vizcarra Velázquez, del Partido Acción Nacional, quien también solicita se regrese el dictamen a la comisión. Se les otorga el uso de la tribuna a los diputados: Fausto Fluvio Mendoza Maldonado, del Partido de la Revolución Democrática, en contra y Enrique Serrano Escobar, del Partido Revolucionario Institucional, para responder alusiones personales. En votación económica la asamblea admite a discusión la moción y se les otorga el uso de la palabra para tal efecto a los diputados: Susana Monreal Ávila, Octavio Martínez Vargas, ambos del Partido de la Revolución Democrática, en contra; Jorge Alejandro Salum del Palacio, del Partido Acción Nacional, en pro; Alejandro Sánchez Camacho, del Partido de la Revolución Democrática, en contra. Desde sus respectivas curules hacen comentarios los diputados: Juan Manuel Parás González y Luis Enrique Benítez Ojeda, ambos del Partido Revolucionario Institucional, quienes solicitan se retire del Diario de los Debates la intervención del diputado Sánchez Camacho; Andrés Lozano Lozano, del Partido de la Revolución Democrática; Juan José Rodríguez Prats, del Partido Acción Nacional, quien apoya la solicitud de los diputados Parás González y Benítez Ojeda, e Itzcóatl Tonatiuh Bravo Padilla, del Partido de la Revolución Democrática. La Presidencia instruye a la Secretaría dar lectura al artículo 107 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos y solicita a los diputados Sánchez Camacho y Parás González, retirar por voluntad propia las expresiones referidas en tribuna y desde su curul, respectivamente, y en virtud de no obtener respuesta, la Presidenta, con base en el artículo previamente leído, instruye insertar en acta especial la intervención de ambos diputados. Se le otorga el uso de la palabra al diputado Alejandro Sánchez Camacho, del Partido de la Revolución Democrática, para contestar alusiones personales. Desde sus respectivas curules hacen comentarios de procedimiento los diputados: Susana Monreal Ávila, del Partido de la Revolución Democrática y Juan José Rodríguez Prats, del Partido Acción Nacional. En votación económica, la asamblea considera suficientemente discutida la moción. La Secretaría recoge la votación respectiva, misma que resulta aprobatoria por 266 votos en pro, 100 en contra y 3 abstenciones. La Presidenta declara aceptada la moción suspensiva. En votación económica, la asamblea acepta devolver el dictamen a su dictaminadora.

Desde su curul, el diputado Alejandro Sánchez Camacho, del Partido de la Revolución Democrática, solicita que su participación aparezca íntegra en el Diario de los Debates y la Presidencia así lo instruye.

En votación económica, la asamblea dispensa la lectura al dictamen con proyecto de decreto de la Comisión de Atención a Grupos Vulnerables, que reforma la fracción décima del artículo doce de la Ley de Asistencia Social. Se le otorga el uso de la tribuna a la diputada María Esperanza Morelos Borja, del Partido Acción Nacional, quien presenta solicitud de moción suspensiva, que en votación económica, se acepta para su discusión. Interviene la diputada Maricela Contreras Julián, del Partido de la Revolución Democrática, en pro. En sendas votaciones económicas, la asamblea aprueba la moción suspensiva y acuerda que se devuelva el dictamen a la comisión.

Se da cuenta con dictamen de la Comisión del Distrito Federal, para exhortar al Gobierno del Distrito Federal y a la jefa delegacional de Tláhuac, intercedan a favor de la escuela "Narciso Ramos Galicia", evitando que siga siendo afectada en sus instalaciones. Se aprueba en votación económica. Comuníquese.

Se recibe comunicación de la Comisión de Cultura, en relación con el dictamen con punto de acuerdo por el que se solicita la Comparecencia del Titular del Consejo Nacional para la Cultura y las Artes, para que aclare la situación financiera de esta institución, los programas y acciones para iniciar el desarrollo del Programa Nacional de Cultura, solicitando su retiro del orden del día, que se dé por atendida la proposición que le dio origen y que se archive el expediente respectivo. En votación económica, se aprueba la solicitud. Archívese el expediente como asunto totalmente concluido.

La asamblea en votación económica, autoriza la lectura de los puntos de acuerdo de los dictámenes negativos de las comisiones:

Seguridad Pública, que desecha la iniciativa que reforma los artículos 3o. y 40 de la Ley General que Establece las Bases de Coordinación del Sistema Nacional de Seguridad Pública.

Recursos Hidráulicos, que desecha la iniciativa que reforma el párrafo segundo del artículo 9o. de la Ley de Aguas Nacionales.

Recursos Hidráulicos, que desecha la iniciativa que reforma los artículos 14 Bis 5, 45 y 96 Bis de la Ley de Aguas Nacionales.

Se reciben iniciativas con proyecto de decreto de los diputados:

Integrantes de la Comisión de Educación Pública y Servicios Educativos, que reforma el artículo Quinto Transitorio del decreto por el que se aprueba el diverso que adiciona el artículo 3o. en su párrafo primero, fracciones III, V y VI, y el artículo 31 en su fracción I, de la Constitución Política de los Estados Unidos Mexicanos. Se turna a las Comisiones Unidas de Puntos Constitucionales y de Educación Pública y Servicios Educativos, ésta última a petición del diputado Itzcóatl Tonatiuh Bravo Padilla, del Partido de la Revolución Democrática.

Se recibe del diputado Octavio Martínez Vargas, del Partido de la Revolución Democrática, iniciativa con proyecto de decreto, que reforma y adiciona diversas disposiciones de la Ley de Fiscalización Superior de la Federación. Se turna a la Comisión de la Función Pública.

Se les otorga el uso de la tribuna para presentar iniciativas con proyecto de decreto a los diputados:

Miguel Ángel Jiménez Godínez y Alfredo Ríos Camarena, de los partidos Nueva Alianza y Revolucionario Institucional, respectivamente, que reforma y adiciona diversas disposiciones de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos. Se turna a la Comisión de Régimen, Reglamentos y Prácticas Parlamentarias.

José Guillermo Fuentes Ortiz, del Partido Acción Nacional, que reforma diversas disposiciones de la Ley General del Equilibrio Ecológico y la Protección al Ambiente y de la Ley de Planeación.

Se turna a las Comisiones Unidas de Medio Ambiente y Recursos Naturales y de Hacienda y Crédito Público.

Juan Francisco Rivera Bedoya, del Partido Revolucionario Institucional, que reforma el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos.

Se turna a las Comisiones Unidas de Puntos Constitucionales y de Justicia.

Joel Guerrero Juárez, del Partido Revolucionario Institucional, que reforma y adiciona diversas disposiciones de la Ley General de Educación. Se turna a la Comisión de Educación Pública y Servicios Educativos.

David Figueroa Ortega, del Partido Acción Nacional, que reforma y adiciona diversas disposiciones de la Ley General de Organizaciones y Actividades Auxiliares del Crédito. Se turna a la Comisión de Hacienda y Crédito Público.

Daniel Dehesa Mora, a nombre propio y del diputado Pablo Trejo Pérez, ambos del Partido de la Revolución Democrática, que reforma y adiciona diversas disposiciones de la Ley Federal del Trabajo y de la Ley del Seguro Social. Se turna a las Comisiones Unidas de Trabajo y Previsión Social y de Seguridad Social.

Presidencia del diputado Luis Sánchez Jiménez

Víctor Samuel Palma César, del Partido Revolucionario Institucional, quien acepta interpelaciones de los diputados Itzcóatl Tonatiuh Bravo Padilla, del Partido de la Revolución Democrática y Joaquín Humberto Vela González, del Partido del Trabajo. Luego de la intervención de la diputada Sansores San Román, y desde su curul, la diputada Patricia Obdulia de Jesús Castillo Romero, de Convergencia hace aclaraciones en relación con dicha intervención.

Presidencia de la diputada Ruth Zavaleta Salgado

Continúan los diputados: Javier González Garza, del Partido de la Revolución Democrática; Carlos Alberto Puente Salas, del Partido Verde Ecologista de México, contesta alusiones personales y propone una sustitución en la integración de la Comisión Investigadora y Héctor Larios Córdova, del Partido Acción Nacional. Desde sus respectivas curules, hacen uso de la palabra los diputados: Alfredo Adolfo Ríos Camarena, del Partido Revolucionario Institucional; Gloria Lavara Mejía, del Partido Verde Ecologista de México; Juan de Dios Castro Muñoz, del Partido Acción Nacional y Antonio Xavier López Adame, del Partido Verde Ecologista de México. En votación económica, la Asamblea aprueba el acuerdo en comento con la sustitución propuesta. Comuníquese. Desde su curul, el diputado Armando García Méndez, de Alternativa, hace comentarios de procedimiento y la Presidencia hace la aclaración.

Se recibe comunicación de la Junta de Coordinación Política, por la que solicita se integre en el orden del día, punto de acuerdo con relación al gasto de las campañas de Petróleos Mexicanos en medios electrónicos, así como de la situación en la que se encuentra Petróleos Mexicanos y las condiciones de Exploración y Explotación Petrolera en México. En votación económica, la asamblea aprueba su inclusión y la Secretaría da lectura al mismo. En votación económica se aprueba. Comuníquese.

Se reciben solicitudes de excitativas de los diputados:

Jesús Ramírez Stabros, del Partido Revolucionario Institucional, a la Comisión de Educación Pública y Servicios Educativos.

La Secretaría da lectura al orden del día de la próxima sesión.

La Presidenta clausura la sesión a las 16 horas

con 56 minutos y cita para la próxima que tendrá lugar el

martes 25 de marzo de 2008 a las 11 horas.

Introducción

En cumplimiento de lo dispuesto en el artículo 45, numeral 6, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y del acuerdo de la Conferencia para la Dirección y Programación de los Trabajos Legislativos, por el que se establecen los lineamientos sobre el contenido y la forma que deben observar las comisiones para la presentación de sus informes semestrales y el levantamiento de las actas de sus reuniones del 10 de octubre de 2005, en el sentido de que las comisiones tienen, entre otras, la tarea de rendir un informe semestral de sus actividades a la Conferencia para la Dirección y Programación de los Trabajos Legislativos, la Comisión de Hacienda y Crédito Público presenta el informe de actividades correspondiente al primer semestre del segundo año de labores de la LX Legislatura.

El documento refleja la dinámica que caracteriza los trabajos de la comisión, principalmente en la materia hacendaria y financiera, donde se manifiesta la valiosa participación de todos los diputados miembros, quienes han aportado sus conocimientos y experiencia para dictaminar, atender y resolver las iniciativas, minutas, propuestas y proposiciones que le han sido turnadas, contribuyendo así a la creación y reforma de la legislación en las materias mencionadas con el propósito de adecuarlas a la realidad económica y social del país.

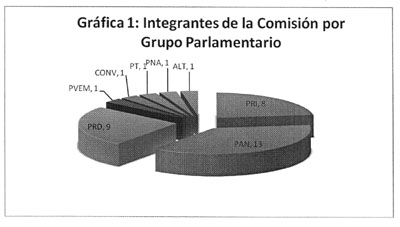

En la Comisión de Hacienda y Crédito Público se refleja la pluralidad que existe al interior de la honorable Cámara de Diputados, siendo la distribución de los integrantes, por grupo parlamentario, de la manera siguiente:

Diputados integrantes de la comisión:

Charbel Jorge Estefan Chidiac, PRI, presidente; David Figueroa Ortega, PAN, Emilio Ramón Ramiro Flores Domínguez, PAN, Ricardo Rodríguez Jiménez, PAN, Eleazar Camerino Márquez Madrid, PRD, José Antonio Saavedra Coronel, PRD, Antonio Soto Sánchez, PRD, Horacio Emigdio Garza Garza, PRI, Ismael Ordaz Jiménez, PRI, Carlos Alberto Puente Salas, PVEM, Juan Ignacio Samperio Montaño, Convergencia, Joaquín Humberto Vela González, PT, Manuel Cárdenas Fonseca, Nueva Alianza, Aída Marina Arvizu Rivas, Alternativa, secretarios; José Alejandro Aguilar López, Ramón Ceja Romero, José Martín López Cisneros, Lorenzo Daniel Ludlow Kuri, Luis Xavier Maawad Robert, María de Jesús Martínez Díaz, Carlos Alberto García González, Raúl Alejandro Padilla Orozco, Dolores María del Carmen Parra Jiménez, Jorge Alejandro Salum del Palacio, del PAN; Samuel Aguilar Solís, José Rosas Aispuro Torres, Carlos Chaurand Arzate, Javier Guerrero García, José Murat, del PRI; Miguel Ángel Navarro Quintero, Itzcóatl Tonatiuh Bravo Padilla, Francisco Javier Calzada Vázquez, Juan Nicasio Guerra Ochoa, Faustino Soto Ramos, Pablo Pérez Trejo, del PRD.

Debe destacarse que a partir del 3 de octubre de 2007, el diputado José Antonio Almazán González fue relevado por Miguel Ángel Navarro Quintero, ambos del PRD.

Asimismo, el 21 de febrero de 2007 el diputado Carlos Alberto García González causó alta como integrante de la comisión, en sustitución de José Manuel Minjarez Jiménez, del PAN.

I. Avance en el cumplimiento del programa anual de trabajo

En el marco del programa de trabajo para el primer año de ejercicio de la LX Legislatura (Anexo 1), se integraron tres grupos de trabajo para abordar los distintos temas que son materia de la Comisión de Hacienda y Crédito Público, se integraron a partir del interés que cada miembro manifestó, quedando su coordinación a cargo de un representante de los tres principales grupos parlamentarios, tal como se muestra en la tabla siguiente:

Financiero, (coordinado por el PRD): José A. Saavedra Coronel, Manuel Cárdenas Fonseca, Emilio Flores Domínguez, Faustino Soto Ramos, Martín López Cisneros, Carlos Puente Salas.

Federalismo, (coordinado por el PRI): José Rosas Aispuro, Javier Guerrero, Humberto Dávila Esquivel, Camerino Márquez Madrid, Tonatiuh Bravo Padilla, David Figueroa Ortega, Alejandro Aguilar López, Raúl A. Padilla Orozco, Carlos Puente Salas.

Por lo que corresponde a la materia hacendaria, esta comisión se ha preocupado por el diseño de una reforma hacendaria integral que fortalezca las finanzas públicas y consolide los esfuerzos de recaudación de estados y municipios, redistribuyendo atribuciones y facultades tributarias y de gasto entre los gobiernos federal, estatal y municipal, para lo cual se recibió a diversos servidores públicos del ámbito estatal y municipal en las reuniones de trabajo de la comisión, así como propuestas de los diputados.

Aportando a la discusión de esta materia, el diputado Itzcóatl Tonatiuh Bravo Padilla presentó al pleno de la comisión dos documentos de análisis sobre las consecuencias de la puesta en práctica de las modificaciones a las fórmulas de distribución del Fondo de Aportaciones para la Educación Básica y Normal, del Fondo General de Participaciones, el Fondo de Fomento Municipal y el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas, propuestas en la iniciativa del Ejecutivo federal en materia de federalismo fiscal. También presentó una propuesta de fórmula alternativa para distribuir los recursos del Fondo de Aportaciones para la Educación Básica y Normal considerando una variable de marginación.

Como resultado de los intensos trabajos sobre la reforma hacendaria, se aprobaron disposiciones para actualizar el marco normativo en materia de contabilidad gubernamental, transparencia y rendición de cuentas, así como para incrementar la calidad del gasto del gobierno federal y prever erogaciones plurianuales en inversión para infraestructura.

Destacan como resultado de los trabajos de esta reforma, la aprobación de los nuevos gravámenes a los depósitos en efectivo y empresarial a tasa única.

Sobre este último, el diputado Itzcóatl Tonatiuh Bravo Padilla puso a consideración del pleno de la comisión una propuesta de redacción para que las instituciones de educación superior, que son donatarias autorizadas, no fueran sujetas del impuesto empresarial a tasa única.

Asimismo, se aprobaron diversas disposiciones que complementan la reforma y fortalecen las acciones de fiscalización, en las diversas leyes fiscales como de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado.

Por su parte, también se reformaron diversas disposiciones para fortalecer el federalismo fiscal a fin de ajustar las fórmulas de distribución de los Fondos de Participaciones a la realidad de las entidades federativas y disminuir la presión de sus finanzas públicas.

Por otra parte, se cambia el régimen fiscal de Petróleos Mexicanos para asegurar el futuro energético del país y disminuir la dependencia de las finanzas públicas de los recursos petroleros, así como impulsar la producción de petroquímicos y la diversificación energética con base en fuentes renovables.

Materia fiscal

En otro aspecto, se aprobaron modificaciones a la Ley Federal de Derechos con el fin de actualizar el cobro por los servicios que presta el gobierno, así como mejorar su calidad, como los de materia migratoria, museos y supervisión.

También se aprobó la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2008 con un monto de 2 billones 569 mil 450 millones de pesos, con un precio promedio del barril de petróleo a 49 dólares; con esto se garantiza el pleno financiamiento de los proyectos y programas de inversión del gobierno federal aprobados en el Presupuesto de Egresos de este año.

Por su parte, se actualizó la Ley del Impuesto sobre Tenencia o Uso de Vehículos para modificar la tarifa aplicable a las motocicletas nuevas y facilitar la adquisición de estos vehículos con fines comerciales.

Materia financiera

Por otra parte, la Comisión de Hacienda y Crédito Público impulsó modificaciones a la legislación de las sociedades de información crediticia, conocidas como buró de crédito, con lo que se proporciona mayor seguridad jurídica a los usuarios y a los clientes de las mismas y fomenta principios de equidad en las relaciones con los acreedores y usuarios que tienen la facultad de proporcionar la información crediticia a las citadas sociedades. Asimismo, resulta de importancia la seguridad jurídica que se fomenta en este tipo de relaciones a efecto de que las sociedades cuenten con una base de datos confiable y actualizada.

De igual manera, se reformó la Ley de Instituciones de Crédito, con lo que se establece un procedimiento único para la imposición de sanciones, con los plazos para el ejercicio de los derechos que tienen las entidades financieras y las personas sujetas a la mencionada ley, así como un catálogo de conductas sancionables con los parámetros que les corresponden.

También se reformó la Ley de Instituciones de Crédito para fomentar la certidumbre jurídica en los diversos ámbitos del desarrollo nacional y promover el esquema de regulación y supervisión al sistema financiero de manera más eficiente. Para ello se establece la posibilidad de que las instituciones de crédito se puedan ubicar ya sea como instituciones autorizadas para realizar la totalidad de las operaciones que la ley permite, o bien para realizar sólo algunas de esas operaciones, para que la carga de regulación sea acorde con el tipo de operaciones que llevan a cabo.

Por otra parte, se aprobó el decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Instituciones de Crédito, de la Ley General de Títulos y Operaciones de Crédito, y de la Ley Orgánica del Banco Nacional de Obras y Servicios Públicos, para promover el esquema de regulación y supervisión al sistema financiero de manera más eficiente.

Otros temas

Adicionalmente, se celebraron varias reuniones con los actores interesados en la minuta por la que se reforma la Ley que Crea el Fideicomiso que Administrará el Fondo de Apoyo Social para Ex Trabajadores Migratorios Mexicanos.

I.1. Actividades de la comisión

Durante el primer semestre del segundo año de ejercicio de la LX Legislatura se celebraron 19 reuniones plenarias de trabajo con distintos sectores interesados en la materia hacendaria y financiera, entre los que destacan los representantes de los sectores productivos del país y de organizaciones de profesionales.

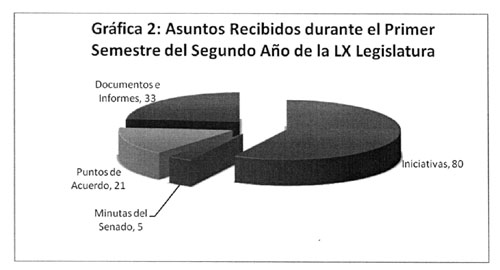

A su vez, del 1 de septiembre de 2007 hasta el 29 de febrero de 2008 fueron turnados a la comisión 85 asuntos, de los cuales 80 son iniciativas: 34 en materia fiscal, 9 en materia financiera, 20 en materia de federalismo fiscal, 1 en materia constitucional, 4 de materia aduanera, 12 referentes a otros temas, y 5 minutas del Senado de la República de carácter financiero; además de 21 puntos de acuerdo y 33 documentos de distintas dependencias oficiales. (Anexos 2 y 3 y gráfica 2).

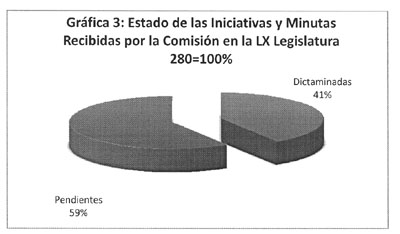

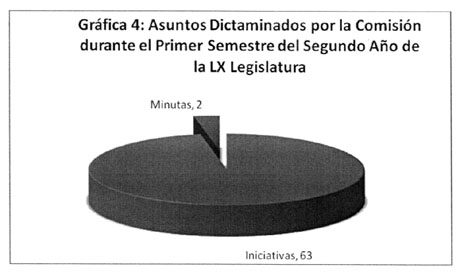

De las 85 minutas e iniciativas recibidas, se dictaminaron 63 iniciativas, así como 2 minutas, habiendo cubierto con el 76 por ciento del total de iniciativas y minutas turnadas a la comisión en este semestre.

Así, en el transcurso de su encargo, la Comisión ha recibido un total de 280 iniciativas y minutas, habiendo dictaminado 115 de éstas (Anexo 4 y Gráficas 3 y 4).

Cabe subrayar que en el semestre que se informa, la comisión aprobó 14 dictámenes (ver capítulo III), los que a su vez fueron aprobados por el Pleno de la honorable Cámara de Diputados. Es decir, el trabajo de la comisión se refleja en un promedio de 3 dictámenes por mes en el periodo.

I.2. Propuestas recibidas durante el semestre

En el transcurso del primer semestre del segundo año de ejercicio, la Comisión de Hacienda y Crédito Público recibió 4 propuestas por parte del diputado Itzcóatl Tonatiuh Bravo Padilla del Grupo Parlamentario del PRD, las cuales se enlistan a continuación:

2. Propuesta alternativa para la distribución del Fondo de Aportaciones para la Educación Básica y Normal (FAEB), incluyendo la variable de marginación.

3. Análisis de las propuestas de modificación en las fórmulas de distribución del Fondo General de Participaciones (FGP), Fondo de Fomento Municipal (FFM) y Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) incluidas en la iniciativa de reforma fiscal presentada por la Secretaría de Hacienda y Crédito Público al honorable Congreso de la Unión, el 20 de junio de 2007.

4. Propuesta de redacción alternativa para considerar las instituciones de educación superior en la CETU.

En el periodo que se informa, la Comisión de Hacienda y Crédito Público celebró 19 reuniones plenarias de trabajo, a las cuales asistió un promedio de 24 diputados por reunión (Anexo 5).

II.1. Asuntos tratados en cada reunión (Anexo 6):

2) 11 de septiembre de 2007. Sesión permanente. Presentación de los dictámenes de la reforma integral de la hacienda pública.

3) 12 de septiembre de 2007. Sesión permanente. Aprobación de los dictámenes de la reforma integral de la hacienda pública.

4) 27 de septiembre de 2007. Reunión de trabajo con miembros de la Asamblea Legislativa del Distrito Federal.

5) 3 de octubre de 2007. Comparecencia del secretario de Hacienda y Crédito Público, doctor Agustín Carstens Carstens.

6) 4 de octubre de 2007. Presentación por parte de servidores públicos de la Secretaría de Hacienda y Crédito Público del paquete económico para el ejercicio fiscal de 2008.

7) 9 de octubre de 2007. Presentación del proyecto de dictamen que contiene el decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal de Derechos.

8) 10 de octubre de 2007. Presentación del proyecto de dictamen de Ley de Ingresos de la Federación para el ejercicio fiscal de 2008.

9) 11 de octubre de 2007. Análisis de los proyectos de dictamen de Ley Federal de Derechos y Ley de Ingresos de la Federación para el ejercicio fiscal de 2008.

10) 15 de octubre de 2007. Aprobación de los dictámenes de Ley Federal de Derechos y Ley de Ingresos de la Federación para el ejercicio fiscal de 2008.

11) 23 de octubre de 2007. Análisis del proyecto de dictamen de la iniciativa que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, presentada por el Diputado Javier Guerrero García.

12) 25 de octubre de 2007. Presentación por servidores públicos de la Secretaría de Hacienda y Crédito Público, de la iniciativa de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Instituciones de Crédito, la Ley General de Títulos y Operaciones de Crédito y la Ley Orgánica del Banco Nacional de Obras y Servicios Públicos.

13) 30 de octubre de 2007. Presentación de la minuta con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones a la Ley que Crea el Fideicomiso que Administrará el Fondo de Apoyo Social para Ex Trabajadores Migratorios Mexicanos.

14) 7 de noviembre de 2007. Presentación de las propuestas de reformas a la Ley para Regular las Sociedades de Información Crediticia y aspectos relevantes sobre el buró de crédito.

15) 21 de noviembre de 2007. Presentación del proyecto de dictamen del punto de acuerdo por el que se exhorta a la Secretaría de Hacienda y Crédito Público (SHCP), a la Secretaría de Energía (Sener), a la Comisión Reguladora de Energía, a realizar un análisis para determinar la viabilidad de la condonación del pago de adeudo histórico de los municipios por concepto de energía eléctrica, del diputado Lorenzo Daniel Ludlow Kuri, del Grupo Parlamentario del PAN.

16) 27 de noviembre de 2007. Presentación del licenciado Manuel Aguilera Verduzco, presidente de la Comisión Nacional de Seguros y Fianzas, sobre el estado que guarda el sector de las empresas aseguradoras en el país.

17) 5 de diciembre de 2007. Reunión de trabajo con la Unión de Transportistas de Carga y servidores públicos del Servicio de Administración Tributaria, así como de la Secretaría de Hacienda y Crédito Público.

18) 11 de diciembre de 2007. Dictamen a la minuta con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley de Instituciones de Crédito, mediante el cual se modifica el régimen de sanciones.

19) 12 de diciembre de 2007. Aprobación del dictamen a la minuta con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley para Regular las Sociedades de Información Crediticia.

III.1 Decreto que reforma, adiciona y deroga diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos.

Aprobado en la Cámara de Senadores con 118 votos en pro, el martes 18 de septiembre de 2007.

Pasa a las legislaturas estatales para los efectos constitucionales.

Asimismo, se acota a 30 días naturales la prórroga del Ejecutivo federal para presentar la Cuenta Pública, y se establece que la Cámara de Diputados concluirá su revisión a más tardar el 30 de abril del año siguiente al de su presentación, sin menoscabo del trámite que sigan las observaciones, recomendaciones y acciones promovidas por la Auditoría Superior de la Federación.

Se precisa en el texto constitucional la facultad de la Cámara de Diputados de evaluar los resultados de la gestión financiera, así como que la Auditoría Superior de la Federación estará obligada a entregar un informe respecto a la evolución de los trabajos de fiscalización a la Cámara de Diputados.

Por otra parte, se establecen acciones para fortalecer las funciones de la Auditoría Superior de la Federación, como el principio de confiabilidad; se precisa la facultad de la ASF para realizar auditorías de desempeño; dentro de la fiscalización directa de la ASF al gasto federalizado no se incluyen a las participaciones federales. También se prevé la fiscalización directa de los recursos federales que ejerza cualquier entidad, persona física o moral, pública o privada, y transferidos a fideicomisos, mandatos, fondos o cualquier otro acto jurídico, respetando a las autoridades competentes de dar la información y los procedimientos que establecen las leyes.

Se establece la obligación de que todas las entidades fiscalizadas deberán llevar el control y registro contable, patrimonial y presupuestario de los recursos de la Federación que les sean transferidos.

Las revisiones de las situaciones excepcionales, procederán derivado de denuncias; así como que la ASF con el apoyo de las instancias competentes en el Ejecutivo realizará dichas revisiones. Las instancias del Ejecutivo estarán obligadas a cumplir cabalmente con el apoyo que solicite la ASF, en caso de incumplimiento incurrirán en responsabilidades. (Articulo 79, I)

Adicionalmente, el proyecto de decreto precisa que la Auditoría Superior de la Federación podrá revisar de manera casuística y concreta la información de ejercicios fiscales anteriores cuando se trate de programas, proyectos o erogaciones, que abarquen varios ejercicios fiscales, sin que esto implique reabrir las cuentas públicas anteriores.

Se prevé que la entrega del informe final se realice el 20 de febrero del año siguiente al de la presentación de la Cuenta Pública y que éste se someta a consideración del Pleno de la Cámara, eliminando el informe preliminar que se proponía, y a cambio se establece un procedimiento para fortalecer las instancias de confronta y pre-confronta, con un informe que presentará el Ejecutivo para hacer valer sus observaciones antes que se presente el informe final.

Se precisa que el contenido del informe final incluirá, entre otros, las auditorías practicadas, los dictámenes, la verificación del desempeño, los plazos para conocer los resultados (a los 10 días hábiles posteriores de la entrega del informe); de dar respuesta (de hasta 30 días hábiles), y se prevé debe pronunciarse respecto de las respuestas que presente el Ejecutivo a las observaciones o recomendaciones formuladas en un plazo 120 días hábiles, en caso contrario se darán por atendidas. Se establece una "caducidad" para que la Auditoría Superior de la Federación lleve un seguimiento riguroso de las respuestas de los ejecutores y resuelva en definitiva. En el caso de las recomendaciones al desempeño, las entidades fiscalizadas deberán precisar a la Auditoría sobre las mejoras que, en su caso, se hayan realizado.

Por su lado, los Poderes de la Unión, las entidades federativas y las demás entidades fiscalizadas facilitarán los auxilios que requiera la Auditoría Superior de la Federación. Se establece que cualquier persona o ente que reciba o ejerza recursos públicos federales deberá proporcionarle la información y documentación que solicite la Auditoría Superior.

Asimismo, se fortalecen los órganos de fiscalización locales al establecer los principios a los que se sujetarán en el desarrollo de sus funciones, así como se incluyen disposiciones para fortalecer su capacidad técnica y la objetividad en dichas funciones.

III.2 Decreto que reforma y adiciona diversas disposiciones de la Ley Federal de Derechos, en materia de hidrocarburos; y deroga y reforma diversas disposiciones del decreto que reforma diversas disposiciones del Título Segundo, capítulo XII, de la Ley Federal de Derechos, publicado en el Diario Oficial de la Federación el 21 de diciembre de 2005.

Aprobado en la Cámara de Senadores con 112 votos en pro, el viernes 14 de septiembre de 2007, Publicado en el Diario Oficial de la Federación el lunes 1 de octubre de 2007.

Para lograr los propósitos arriba mencionados, el proyecto de decreto contempla bajar la tasa del derecho ordinario sobre hidrocarburos de 79.0 por ciento a 74.0 por ciento en 2008, y aplicar un descuento anual de 0.5 por ciento de 2009 a 2011 y de 1.0 por ciento en 2012 para llegar a 71.5 por ciento. Con lo que se establece una transición de 5 años de 2008 a 2012.

Para contar con mayor certidumbre de los montos deducibles por concepto de los costos, gastos e inversiones relacionados con el petróleo crudo y gas natural extraídos, se modificó el texto del artículo 254 de la Ley Federal de Derechos, para establecer los límites relativos a tales deducciones.

Asimismo, se hace explícito en la Ley que los recursos que se obtengan de un nuevo régimen fiscal para Pemex deben destinarse a la inversión y de ninguna manera al gasto corriente. También, resulta pertinente hacer énfasis en que Petróleos Mexicanos no sólo requiere disponer de mayores recursos, sino también realizar un esfuerzo especial para hacer al organismo más eficiente en sus operaciones e inversiones, disminuyendo costos y mejorando resultados, así como profundizar en la transparencia de la información.

En este contexto, Petróleos Mexicanos y sus organismos subsidiarios deberán realizar una serie de acciones específicas para lograr una mayor eficiencia operativa, así como para alcanzar un mayor grado de transparencia y rendición de cuentas, concentrándose en lograr indicadores que le lleven a niveles comparables con otras empresas internacionales productoras de petróleo.

Petróleos Mexicanos y sus organismos subsidiarios deberá llevar a cabo un programa para elevar sus niveles de eficiencia operativa, previa aprobación de la Secretaría de Energía, con metas que se basen en estándares internacionales, para incrementar la tasa de restitución de reservas, la productividad por pozo, reducir el venteo y quema de gas y lograr mayores niveles de éxito volumétrico (menor diferencia entre producción observada y estimada en el proyecto de inversión).

La Secretaría de Energía será la encargada de diseñar los indicadores y las metas asociadas a éstos que permitan la evaluación de la paraestatal. Dicho programa deberá remitirse a esta Soberanía, una vez aprobado por la Secretaría de Energía, a más tardar el 30 de junio de 2008. A partir de entonces, Pemex remitirá trimestralmente a las Cámaras del Congreso de la Unión, con las observaciones de la Secretaría de Energía, un informe con los avances y resultados del programa.

Por otra parte, se consideró adecuado reformar la Ley Federal de Derechos en lo relativo a las proporciones de la recaudación federal participable, con el propósito de que en ningún caso resulten afectados los ingresos de las entidades federativas.

Por lo que se refiere a los recursos para investigación y desarrollo tecnológico, se propone incrementar sustancialmente el monto de tal derecho; también se procura canalizar de manera más eficaz los recursos, a través de fondos Conacyt, previstos en la Ley de Ciencia y Tecnología. De manera destacada, se atiende la formación de recursos humanos especializados en la industria petrolera para propiciar una debida asimilación de los avances tecnológicos en el sector energético.

Prever objetivos y prioridades en un programa detallado.

Asignar por concurso los proyectos correspondientes.

Evaluar técnicamente y dar seguimiento a los

proyectos.

Constituir un Comité Técnico y de Administración en los que participarían expertos en la materia.

Sujetar la operación de la entidad a medidas adicionales de control y auditoría gubernamental.

Prever que los concursantes de los proyectos estén registrados en el Conacyt, lo que asegura la calidad de la investigación.

Permitir a otras universidades y centros de investigación contribuir al desarrollo de tecnología.

2. El 2 por ciento al fondo anterior para la formación de recursos humanos especializados en la industria petrolera.

3. El 15 por ciento al Fondo de Investigación Científica y Desarrollo Tecnológico del Instituto Mexicano del Petróleo, conforme a la Ley de Ciencia y Tecnología; los recursos se aplicarán a la investigación y desarrollo de tecnología y la formación de recursos humanos.

En los dos casos anteriores el destino de los recursos sea el siguiente:

La investigación científica y tecnológica aplicada a la exploración, explotación y refinación de hidrocarburos y la producción de petroquímicos.

La adopción, innovación, asimilación

y desarrollo tecnológico en dichas materias.

La formación de recursos humanos especializados

en la industria petrolera.

Las prioridades de las tareas de investigación científica y desarrollo tecnológico para la aplicación de los recursos que se destinarán a Pemex y al Instituto mencionado, a consideración de estas comisiones, serán:

Mayor aprovechamiento de los yacimientos de hidrocarburos.

La exploración, especialmente en aguas profundas,

para incrementar la tasa de reposición de reservas.

La refinación de petróleo crudo pesado.

La prevención de la contaminación y la

remediación ambiental.

4. El 20 por ciento restante al Fondo Sectorial ConacytSecretaría de EnergíaFuentes Alternas, para la investigación y desarrollo de tecnología en materia de energías renovables y sustentabilidad energética, de acuerdo con lo que establezca la Secretaría de Energía.

En razón de que se establece un régimen preferencial que incentive la producción de los campos abandonados o en proceso de abandono, también se consideró conveniente establecer un derecho único sobre hidrocarburos que, al igual que en la iniciativa en análisis, se determine como una tasa sobre el valor de los hidrocarburos extraídos de dichos pozos, pero que esa tasa no sea fija y se encuentre en función del precio del petróleo. Con esto, se logrará que la paraestatal obtenga una utilidad sustancial de la explotación de los pozos cerrados, con lo que se alinearán sus incentivos con los del sector público en su conjunto para una explotación eficiente de dichos pozos.

Asimismo, los ingresos adicionales que Pemex obtenga por la explotación de campos cerrados se destinarán a un Fondo de Inversión para Pemex-Exploración y Producción. La disposición de los recursos estará sujeta a:

Pemex tendrá que desarrollar proyectos para exploración, explotación, almacenamiento y transporte de petróleo y gas que contribuyan a elevar la tasa de restitución de reservas.

III.3 Decreto por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes Federal de Presupuesto y Responsabilidad Hacendaria, Orgánica de la Administración Pública Federal; de Coordinación Fiscal; de Adquisiciones, Arrendamientos y Servicios del Sector Público, y de Obras Públicas y Servicios Relacionados con las Mismas.

Aprobado en la Cámara de Senadores con 113 votos en pro, el viernes 14 de septiembre de 2007.

Publicado en el Diario Oficial de la Federación, el lunes 1 de octubre de 2007.

Para la calidad en el gasto se deberán utilizar los recursos disponibles de tal forma que se expanda el impacto social lo que debe significar gastar de manera más eficiente logrando más y mejores resultados en beneficio de la población.

Se establece un presupuesto con enfoque en los resultados para verificar el grado de cumplimiento de los objetivos de los programas gubernamentales. Asimismo, se considera un mecanismo de indicadores de resultados y evaluaciones del desempeño; los órganos públicos podrán identificar áreas de oportunidad y asignar recursos de manera más eficiente a los programas.

Para lograr que el gasto público federal sea de mayor calidad se establece que las entidades federativas que reciben importantes montos del gasto público federal, si esos recursos han logrado el resultado deseado en la sociedad se introducen los preceptos para que el gasto federalizado también esté sujeto a las evaluaciones del desempeño en el ejercicio de los recursos públicos.

Se incluyen las erogaciones plurianuales en materia de infraestructura, modificando las leyes Federal de Presupuesto y Responsabilidad Hacendaría y de Obras Públicas y Servicios Relacionados con las mismas reformas, lo que se considera, representaran ahorros importantes en los proyectos de infraestructura.

Se modifica que el Ejecutivo federal tenga la obligación de informar del avance en la ejecución de los proyectos dentro de los informes trimestrales sobre la situación económica, las finanzas públicas y la deuda pública que el Ejecutivo federal presente al Congreso de la Unión.

Se considera que los programas y proyectos de inversión se sujeten a un mecanismo de planeación de las inversiones, que considere criterios de reducción de la pobreza extrema, desarrollo regional, concurrencia con otros programas y proyectos y de rentabilidad socioeconómica.

Queda establecido en la ley la austeridad en el gasto público. En este sentido, se establecen programas de mediano plazo para promover la eficiencia y eficacia en la gestión pública, a través de medidas que modernicen y mejoren la prestación de los servicios públicos, promuevan la productividad y generen ahorros en el gasto de administración y operación.

Las contrataciones gubernamentales se realizarán en términos más favorables para el gobierno; en este sentido para fortalecer la competencia y libre concurrencia en los procesos de contratación, así como prever que en dichos procesos no podrán establecerse requisitos por los convocantes, ni los proveedores podrán realizar prácticas que tengan el efecto de limitar la competencia y la libre concurrencia.

Se deberá garantizar el uso adecuado de los recursos públicos para que se destinen efectivamente a satisfacer las necesidades de la población y no al gasto de administración del gobierno y, respetar el diseño institucional previsto en la Constitución, específicamente en relación con la distribución de competencias entre los Poderes Legislativo y Ejecutivo en relación con la evaluación de programas y evitar el incremento del gasto burocrático en dicha materia.

Se establecen los principios generales a los que deberán sujetarse las evaluaciones de desempeño que realicen todas las instituciones públicas existentes que tienen dicha función.

Se precisa que el Consejo Nacional de Evaluación de la Política de Desarrollo Social continuará sujetando al marco de evaluación previsto en la Ley General de Desarrollo Social, manteniendo a su cargo la coordinación de la evaluación de los programas en dicha materia; en este sentido las atribuciones de las Secretarías de Hacienda y Crédito Público, y de la Función Pública no interferirán con aquéllas del referido consejo.

Queda establecido para el Ejecutivo federal el compromiso de que antes de concluir su administración, se alcance una meta de ahorro hasta de 20 por ciento del equivalente al gasto de operación y administrativo de las dependencias del gobierno federal, para lo cual establecerá una meta de ahorro anual del 5 por ciento como mínimo.

Se establecen programas de austeridad para las entidades paraestatales, quienes deberán informar sus metas de ahorro. Además, en las entidades que sea factible, las metas se basarán en estándares internacionales sobre gastos de operación, incluyendo el gasto en recursos humanos.

Para la creación de plazas y las nuevas contrataciones en el gobierno federal, a que se tengan fondeados previamente todos los gastos inherentes a las plazas correspondientes (impuestos, aportaciones a seguridad social, primas de los seguros institucionales, entre otros), los recursos para cubrir obligaciones inherentes a las contrataciones que tengan un impacto futuro en el gasto deberán constituirse en reservas que garanticen que dichas obligaciones estén en todo momento plenamente financiadas.

Adicionalmente, Petróleos Mexicanos, la Comisión Federal de Electricidad y Luz y Fuerza del Centro, deberán reducir el gasto en servicios personales; lograr ahorros en materia de gasto administrativo y de apoyo; cancelar plazas administrativas vacantes, salvo en casos justificados; cancelar plazas de personal de confianza que no tengan tareas asignadas; establecer indicadores (para evitar retrasos y sobrecostos) respecto a la ejecución de obras. Asimismo, se deberán celebrar convenios de desempeño en los cuales se establecerán las metas a alcanzar en cada rubro.

Prever que en el caso del Instituto Mexicano del Seguro Social y del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, deberán suscribir convenios de desempeño fijando metas de ahorro acordes a sus características.

Prohibir que las prestaciones aplicables a los trabajadores sindicalizados se hagan extensivas a los funcionarios de confianza, con excepción de las de seguridad social y protección al salario.

Se establece la obligación de informar trimestralmente al Congreso de la Unión sobre las acciones realizadas en materia de ahorro.

El Ejecutivo federal deberá realizar un diagnóstico sobre las delegaciones, tales como de las Secretarías de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; de Desarrollo Social; de Economía; así como de la Comisión Nacional del Agua, entre otras delegaciones.

El diagnóstico será entregado a la Cámara de Diputados en el mes de mayo de 2008, así como las medidas de contención de gasto, incluyendo: (i) recortar los gastos en los servicios generales, materiales y suministros y en la adquisición de bienes, e (ii) introducir medidas de racionalización.

Establecer requisitos para ser delegado (entre otros, estudios y experiencia en la materia que corresponda a la delegación).

Se prevé que la Tesorería de la Federación, en concordancia con los principios de la Organización para la Cooperación y el Desarrollo Económicos, deberá adoptar el principio de unidad de caja, el cual se basa en un sistema de cuentas cuya titularidad corresponde únicamente a la Tesorería y en la cual deben ingresarse los recursos federales de todo tipo y realizarse todas las erogaciones de las dependencias y entidades de la administración pública federal. Lo que se traduce en ahorros por la reducción de costos financieros asociados al manejo de cuentas bancarias, además de que contribuirá a un manejo más eficaz de las disponibilidades de la Tesorería de la Federación, ya que traslada los beneficios económicos al Gobierno Federal y no a los intermediarios financieros, para una mayor eficiencia financiera en las finanzas públicas.

III.4 Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado; y se establece el subsidio para el empleo.

Aprobado en la Cámara de Senadores con 109 votos en pro y 1 abstención, el viernes 14 de septiembre de 2007.

Publicado en el Diario Oficial de la Federación el lunes 1 de octubre de 2007.

Ley del Impuesto sobre la Renta

Valor del activo del ejercicio

Como consecuencia de la abrogación del IMPAC, se incluye el procedimiento para determinar el valor del activo del ejercicio para aspectos relacionados con la consolidación fiscal y la determinación de la base de impuesto de aquellas maquiladoras que apliquen la opción del Safe Harbor. Ingreso acumulable por cantidades recibidas en efectivo.

Las cantidades recibidas en efectivo, en moneda nacional o extranjera por préstamos, aportaciones para futuros aumentos de capital o aumentos de capital social mayores a 600 mil pesos, serán acumulables cuando no se presente la declaración informativa correspondiente dentro de los 15 días posteriores a la fecha en que se reciban dichos conceptos.

Donativos

El monto máximo para deducir donativos será del 7 por ciento de la utilidad fiscal de la persona moral o de los ingresos acumulables en el caso de personas físicas, obtenidos en el ejercicio inmediato anterior a aquel en el que pretenda efectuar la deducción.

Pérdidas por créditos incobrables

El límite de hasta 20 mil pesos para deducir cuentas incobrables por haber transcurrido un año de mora se cambia a 30 mil UDI (115 mil 800 pesos aproximadamente).

Gastos no deducibles

Son gastos no deducibles los pagos del IETU, el IDE y el subsidio para el empleo entregado a los trabajadores.

Pérdidas fiscales por enajenación de acciones deducibles

El plazo para deducir las pérdidas fiscales en la enajenación de acciones contra las ganancias obtenidas por operaciones similares será de 10 años, siempre que se hayan generado a partir del 1 de enero de 2008.

Respecto de las pérdidas originadas en años anteriores, el plazo continuará siendo de cinco años para su disminución.

En la determinación de la pérdida fiscal por enajenación de acciones distintas de las enajenadas en bolsa de valores, tendrá que considerarse como ingreso el mayor entre el valor pactado en la operación y el precio de venta determinado conforme a la metodología de precios de transferencia establecida en la ley.

Cuando la operación haya sido entre partes relacionadas, deberá presentarse a la autoridad el estudio de precios de transferencia correspondiente considerando el capital contable actualizado, el valor presente de las utilidades o flujos proyectados o la cotización bursátil del último hecho del día de la enajenación de la emisora.

El adquirente y el enajenante, cuando haya pérdida, deberán presentar a la autoridad fiscal un aviso dentro de los 10 días siguientes a la fecha de la operación, acompañado, en su caso, del estudio sobre la determinación del precio de venta de las acciones, cuando la operación hubiera sido realizada entre partes relacionadas.

Declaración informativa de crédito al salario

La declaración informativa de crédito al salario correspondiente al ejercicio de 2007 deberá presentarse a más tardar el 15 de febrero de 2008.

Crédito al salario pendiente de acreditar

El crédito al salario pendiente de acreditar al 31 de diciembre de 2007, podrá continuar disminuyéndose en ejercicios posteriores hasta agotarse.

Declaración informativa del subsidio para el empleo

La declaración informativa de las cantidades entregadas por concepto de subsidio para el empleo correspondientes al ejercicio de 2008 deberá presentarse a más tardar el 15 de febrero de 2009.

Sociedades de inversión de capital

Se incluye la obligación de actualizar los ingresos por concepto de ganancias por enajenación de acciones e intereses, que obtengan las sociedades de inversión de capitales, al momento en el que distribuyan estos ingresos a sus integrantes. Con el propósito de mantener la simetría fiscal, se permite la deducción actualizada de intereses y de la pérdida por enajenación de acciones.

Créditos respaldados

No se consideran créditos respaldados aquellas operaciones en las que se otorgue un financiamiento y el crédito esté garantizado por acciones o instrumentos de deuda de cualquier clase, propiedad del acreditado o de partes relacionadas de éste, que sean residentes en México, siempre y cuando el acreedor no pueda disponer legalmente de dichos bienes, salvo en el caso de que quien acredita incumpla cualquiera de las obligaciones pactadas en el contrato de crédito.

Información de donatarias

Las personas morales con fines no lucrativos autorizadas para recibir donativos deducibles en los términos del ISR, deberán informar de las operaciones que realicen con partes relacionadas y los servicios que reciban o los bienes que adquieran de personas que les hayan otorgado donativos deducibles.

En caso de incumplimiento de los requisitos o las obligaciones que deban cumplir las donatarias autorizadas, el SAT podrá revocar o no renovar las autorizaciones para recibir donativos.

El SAT expedirá las reglas generales para que las donatarias autorizadas puedan recibir donativos deducibles en los términos de la LISR, cumpliendo con su obligación de garantizar la absoluta transparencia de los donativos recibidos, así como del uso y destino de los mismos.

Pérdida en venta de acciones de la controladora y las controladas

La enajenación de acciones de una sociedad controlada se pueden disminuir contra las utilidades de la sociedad controladora. Sin embargo, si la sociedad controladora obtiene pérdidas en la enajenación de acciones de una entidad que no se considere una sociedad controlada, solamente se permitirá la deducción contra utilidades generadas por la enajenación de acciones, cumpliendo los requisitos que establece la LISR.

Adicionalmente, mediante disposiciones transitorias se reconoce el efecto de reversión por pérdidas en venta de acciones generadas hasta el ejercicio fiscal de 2007 y que se hubieran deducido en el resultado fiscal consolidado.

Personas físicas

Préstamos, donativos y premios podrían ser ingresos de la actividad preponderante. Se considerarán ingresos omitidos, propios de la actividad preponderante del contribuyente, los préstamos, los donativos y los premios que no se declaren o informen a las autoridades fiscales, siempre y cuando estos conceptos sean superiores a 600 mil pesos en forma individual o en su conjunto.

Enajenación de acciones en bolsa de valores por personas físicas y residentes en el extranjero

A partir del día siguiente a la publicación de la ley, se gravarán todas las operaciones que impliquen la enajenación en bolsa de valores de las acciones de la emisora efectuados en un período de 24 meses, mediante una o varias operaciones simultáneas o sucesivas, siempre y cuando sean propiedad de una persona o grupo de personas que directa o indirectamente tengan 10 por ciento o más de dichas acciones incluyendo a la mayoría de las operaciones de cambio de control, independientemente de que las operaciones se efectúen mediante ofertas públicas o a través de cualquier otro tipo de operación bursátil.

Cabe señalar que esta disposición afecta tanto a los accionistas originales, como a aquellos que hayan obtenido su tenencia accionaria mediante transmisión, cesión o venta, siempre que sea una persona física o un grupo de personas tengan directa o indirectamente el 10 por ciento o más de las acciones de la emisora.

El tratamiento anterior también es aplicable para los residentes en el extranjero que enajenen acciones o títulos valor cuando la fuente de riqueza esté en México.

Tarifa para el cálculo del impuesto

Se modifica el procedimiento del cálculo del ISR, mediante la integración en una sola tarifa del impuesto y el subsidio acreditable. Además, por los asalariados se sustituye el crédito al salario por el subsidio para el empleo.

Subsidio para el empleo

Las personas físicas que obtienen ingresos por salarios gozarán de un subsidio para el empleo que en términos generales es similar al crédito al salario vigente hasta el ejercicio 2007.

Para realizar la acreditación del subsidio para el empleo entregado a los trabajadores contra el ISR a cargo o el retenido a terceros se deberá cumplir lo siguiente:

2. Conservar los comprobantes en los que se demuestre el monto de los ingresos pagados, el ISR retenido y el subsidio para el empleo a favor del contribuyente.

3. Cumplir las obligaciones establecidas en la ley para los patrones.

4. Conservar los escritos que presenten los empleados en el cual eligen el empleador que entregará el subsidio para el empleo cuando tengan dos o más empleadores.

5. Presentar a más tardar el 15 de febrero de cada año la declaración informativa del subsidio para el empleo entregado a los trabajadores.

6. Se hayan pagado las contribuciones de seguridad social que correspondan.

7. En los comprobantes que sean entregados a los trabajadores se debe indicar el monto de subsidio para el empleo de manera expresa y por separado.

8. Entregar constancias del monto de subsidio para el empleo determinado en el ejercicio fiscal.

9. Entregar en efectivo el subsidio para el empleo, cuando así proceda.

A través de disposiciones de vigencia anual, se ratifica la posibilidad de aplicar una tasa de retención del 4.9 por ciento sobre los intereses pagados a bancos extranjeros, siempre que el beneficiario efectivo sea residente de un país con el que México tenga en vigor un tratado para evitar la doble tributación y se cumplan los requisitos previstos en dicho tratado.

Regímenes fiscales preferentes

Se reestructuran sustancialmente las reglas vigentes en 2007 respecto a los Regímenes Fiscales Preferentes (Refipre)

Se establece que se consideran transparentes fiscales estas entidades o figuras cuando no son contribuyentes del ISR en el país en que están constituidas y sus ingresos son atribuidos a sus miembros, socios, accionistas o beneficiarios. Los ingresos que se obtengan se gravarán conforme a los Refipres, aunque dichos ingresos no estén sujetos a un régimen preferente.

Entidades extranjeras

Se incluye en la definición de entidades extranjeras a las personas morales constituidas conforme al derecho mexicano que sean residentes en el extranjero.

Ingresos por actividades empresariales

Los ingresos por actividades empresariales no serán ingresos sujetos a Refipres cuando deriven de actividades empresariales, siempre que los ingresos pasivos no representen más del 20 por ciento de la totalidad de los ingresos de la entidad o figura jurídica extranjera; desaparece el requisito relativo a que el 50 por ciento del total de los activos estuviera representado por activos fijos, terrenos e inventarios afectos a la actividad empresarial.

Ingresos pasivos

Se amplía la definición de ingresos pasivos para incluir los siguientes: 1. Ganancia en la enajenación de bienes intangibles; 2. Ganancias provenientes de operaciones financieras derivadas cuando el subyacente se refiera a deudas o acciones; 3. Ingresos provenientes de la enajenación de bienes que no se encuentran físicamente en el país, territorio o jurisdicción donde resida o se ubique la entidad o figura jurídica extranjera, y 4. Ingresos provenientes de servicios prestados fuera de dicho país, territorio o jurisdicción.

Regalías no sujetas a Refipre

Los ingresos percibidos por conceptos de regalías pagadas por el uso o concesión de uso de una patente o secretos industriales no se considerarán sujetos a un Refipre siempre y cuando reúnan diversos requisitos, entre ellos el que dichas regalías no generen una deducción autorizada para un residente en México.

Entidades de financiamiento

Se incluye la posibilidad de obtener una autorización, cuando el contribuyente tenga entidades de financiamiento reconocidas como tales en el país donde residan, para no aplicar las disposiciones de Refipre a los ingresos pasivos que generen cuando los mismos sean destinados para cumplir los requisitos que se establezcan para el otorgamiento de créditos contratados con personas, figuras o entidades que no sean consideradas como partes relacionadas y no generen una deducción autorizada para un residente en México.

Reestructuraciones internacionales

La ganancia en enajenación de acciones dentro de un mismo grupo no será considerada como un ingreso pasivo cuando se origine por una reestructuración internacional, incluyendo fusiones o escisiones siempre que se cumplan diversos requisitos.

Ejercicio fiscal para el pago del impuesto

Los ingresos sujetos a regímenes fiscales preferentes deberán ser determinados considerando como ejercicio el que tenga la entidad o figura jurídica en el país en que esté constituida o resida, el impuesto de la utilidad se pagará en el año de calendario en que concluya el ejercicio de la entidad o figura jurídica. La utilidad del ejercicio se determinará en la moneda extranjera en que se lleve su contabilidad y se convertirá a moneda nacional al tipo de cambio del día del cierre del ejercicio.

Plazo para amortizar las pérdidas fiscales

Las pérdidas fiscales generadas por entidades o figuras jurídicas únicamente podrán ser disminuidas de la utilidad fiscal que genere, en ejercicios posteriores, la misma entidad o figura jurídica que las sufrió, incrementándose el plazo de amortización a 10 ejercicios, en lugar de los cinco ejercicios vigentes hasta el ejercicio de 2007.

Entidades o figuras jurídicas transparentes

Las entidades o figuras jurídicas transparentes determinarán sus ingresos sujetos a Refipre por cada tipo de ingreso en forma separada y serán gravables para el contribuyente en el ejercicio en que se generen.

Presunción de simulación

Tanto para los ingresos sujetos a Refipre como en materia de precios de transferencia, maquiladoras e ingresos de fuente de riqueza en el país cuando se trate de operaciones entre partes relacionadas, las autoridades fiscales podrán determinar la simulación de los actos jurídicos exclusivamente para efectos fiscales, la cual tendrá que quedar debidamente fundada y motivada en términos del CFF.

Ley del Impuesto Especial sobre Producción y Servicios (LIEPS)

Organización de juegos con apuestas y de sorteos

Se grava con el IEPS a la realización de juegos con apuestas y de sorteos con una tasa de 20 por ciento, sin perjuicio de las obligaciones fiscales establecidas en las demás leyes y disposiciones federales aplicables y con independencia de los impuestos estatales o municipales que, en su caso, correspondan.

Los sujetos del impuesto son todos aquellos que realicen juegos con apuestas o sorteos en territorio nacional y requieran permiso de conformidad con lo dispuesto en la Ley Federal de Juegos y Sorteos y su Reglamento, y los que realicen los organismos descentralizados, incluyendo aquellos en los que el premio se obtenga por la destreza del participante en el uso de máquinas, aquellos que utilicen imágenes visuales electrónicas como números, símbolos, figuras u otras similares, aquellos en los que sólo se reciban, capten, crucen o exploten apuestas y los concursos en los que se ofrezcan premios y en alguna etapa de su desarrollo intervenga directa o indirectamente el azar.

La base del impuesto, se integra como sigue:

3. Tratándose de los juegos o sorteos en los que la apuesta se realice mediante fichas, tarjetas, contraseñas o cualquier otro comprobante, así como a través de bandas magnéticas, dispositivos electrónicos u objetos similares, que se utilicen para apostar en sustitución de cantidades de dinero y sean aceptadas para esos fines por la persona que realice el juego o sorteo de que se trate, se considerará como valor el total de las cantidades equivalentes en moneda nacional que amparen dichos medios.

4. Cuando en algún sorteo el premio ofrecido se encuentre contenido de manera referenciada y oculta en bienes cuya adquisición otorgue el derecho a participar en dicho sorteo, se considerará como valor el precio en el que la persona que lo realice haya enajenado todos los bienes que participen en ese sorteo.

5. Tratándose de sorteos en los que los participantes obtengan dicha calidad, incluso a título gratuito, por el hecho de adquirir un bien o contratar un servicio, recibiendo para ello un comprobante, se considerará como valor el monto total nominal por el que se entregue cada comprobante que otorgue el derecho a participar, conforme a las condiciones del sorteo establecidas en el permiso otorgado por la autoridad competente. Cuando además de adquirir un bien o contratar un servicio, se pague una cantidad adicional para participar en el sorteo de que se trate, el impuesto, además de calcularse en los términos ya señalados, también se calculará sobre dicha cantidad.

2. Las cantidades efectivamente devueltas a los participantes, siempre que las devoluciones se efectúen previo a la realización del evento y éstas se encuentren debidamente registradas en contabilidad y, tratándose de juegos o sorteos en los que se apueste, también se registren en el sistema central de apuestas. Cuando el premio incluya la devolución de la cantidad efectivamente percibida del participante, dicho concepto se disminuirá únicamente como premio.

Adicionalmente, también se puede disminuir del impuesto correspondiente al mes de que se trate, los impuestos pagados a entidades federativas sobre dichas actividades, sin que esta disminución exceda de la quinta parte del impuesto federal.

Respecto a las exenciones del impuesto, se establece lo siguiente:

2. Los sorteos en los que todos los participantes obtengan dicha calidad sin pagar al adquirir un bien o contratar un servicio.

3. Los sorteos por promoción, cuando todos los participantes obtengan dicha calidad a título gratuito por el solo hecho de adquirir un bien o contratar un servicio, siempre y cuando:

a. No obtenga más de 10 permisos para celebrar sorteos en un año de calendario.

b. El monto total de los premios ofrecidos en un año de calendario no exceda el 3 por ciento de los ingresos obtenidos en el año inmediato anterior.

Código Fiscal de la Federación

Solicitudes de devolución de saldos a favor

Las autoridades fiscales podrán ejercer sus facultades de comprobación con el fin de verificar la procedencia de las solicitudes de devolución de saldos a favor. En estos casos, se suspenderá el plazo de 40 días que tienen las autoridades para devolver durante el tiempo que dure el ejercicio de sus facultades de comprobación, pasado ese plazo, la autoridad deberá devolver dentro de los 10 días siguientes si así lo estima procedente, en caso contrario, pagará intereses.

Las facultades de comprobación de las autoridades tendrán una duración general de 90 días, y en forma extraordinaria 180 días para el caso que se requiera información a terceros o se trate de grandes contribuyentes.

Las solicitudes de devolución mayores a 10 mil pesos, será necesario presentarlas en formato electrónico con firma electrónica avanzada.

Responsabilidad solidaria

Los administradores únicos, directores generales y gerentes generales serán responsables solidarios cuando el contribuyente desocupe el domicilio fiscal sin presentar el aviso de cambio de domicilio.

Asimismo, en el caso de las asociaciones en participación, se cambia la responsabilidad al asociante, quien será responsable solidario de los impuestos de ésta.

Facultades de comprobación

Con el propósito de iniciar una nueva visita a los contribuyentes respecto de las mismas contribuciones y ejercicios anteriormente revisados, las autoridades fiscales podrán considerar como hechos nuevos para efectos de iniciar esa nueva revisión, aquellos documentos exhibidos como prueba en los medios de defensa que interponga el contribuyente que la autoridad no hubiera revisado con anterioridad, siempre que en el medio de defensa respectivo las autoridades hayan objetado de falso dicho documento.

Las autoridades fiscales podrán ejercer sus facultades de comprobación en relación con las declaraciones complementarias o documentación aportada por el contribuyente en los medios de defensa que promueva, que no hubieran sido exhibidas ante las autoridades fiscales durante el ejercicio de sus facultades de comprobación.

Revisión de dictámenes

Se establecen los siguientes nuevos supuestos en los cuales las autoridades podrán no seguir el procedimiento secuencial de revisión del dictamen fiscal y, consecuentemente, ejercer directamente sus facultades de comprobación:

2. El contador público formule su dictamen sin estar autorizado o registrado, o bien su registro esté suspendido o cancelado.

3. El contador público desocupe el local donde tenga su domicilio fiscal sin presentar el aviso de cambio correspondiente.

4. El contribuyente sea revisado en materia de comercio exterior.

Las autoridades fiscales podrán presumir que no se registraron los depósitos de una cuenta bancaria en la contabilidad, cuando el contribuyente no presente su contabilidad y ésta le haya sido requerida por las autoridades fiscales.

Asimismo, se presumirán ingresos o actos gravados por los que el contribuyente debió pagar contribuciones, a los depósitos efectuados durante el ejercicio fiscal superiores a 1 millón de pesos, en las cuentas bancarias de una persona que no tengan obligación de llevar contabilidad o que no esté inscrita en el RFC, excepto cuando antes de que la autoridad inicie sus facultades de revisión, la persona haya informado al SAT sobre dichos depósitos conforme a los requisitos que establezcan las autoridades fiscales.

Garantía insuficiente

Se amplía el término de la responsabilidad solidaria, de tres a cinco años, a partir que la garantía del interés fiscal resulte insuficiente.

En este sentido se pretende proteger al fisco, equiparándose el plazo de la responsabilidad solidaria al de la prescripción de los créditos fiscales.

Reserva de información

Las autoridades fiscales no estarán obligadas a guardar absoluta reserva respecto de los créditos fiscales firmes de los contribuyentes que se proporcionen al buró de crédito, así como la información que se proporcione para efectos de las notificaciones a terceros por correo certificado o mensajería de datos, y aquella que se intercambie con la Comisión Federal para la Protección contra Riesgos Sanitarios de la Secretaría de Salud.

Asimismo, las autoridades fiscales podrán proporcionar plazo, la autoridad deberá devolver dentro de los 10 días siguientes si así lo estima procedente, en caso contrario, pagará intereses.

Las facultades de comprobación de las autoridades tendrán una duración general de 90 días, y en forma extraordinaria 180 días para el caso que se requiera información a terceros o se trate de grandes contribuyentes.

Las solicitudes de devolución mayores a 10 mil pesos, será necesario presentarlas en formato electrónico con firma electrónica avanzada.

Responsabilidad de terceros

Los terceros que presten servicios que culminen en la omisión total o parcial de alguna contribución, cuando esto se efectúe en contravención a las disposiciones fiscales, serán responsables con el pago de una multa.

Sin embargo, no habrá responsabilidad cuando en la asesoría de que se trate, se informe que la misma es diversa a los criterios no vinculativos publicados por las autoridades fiscales o bien que la misma puede ser contraria a la opinión de las autoridades fiscales.

Delito de defraudación fiscal

Se presume cometido el delito de defraudación fiscal cuando existan ingresos derivados de operaciones con recursos de procedencia ilícita.

Suspensión de cobro del IETU en caso de concurso mercantil

Cuando el contribuyente sea declarado en concurso mercantil por tribunales competentes será suspendido el cobro del IETU durante el periodo comprendido desde la firma de la declaratoria hasta que se firme el convenio respectivo entre el contribuyente, con sus acreedores y el fisco federal, o en su caso se decrete la quiebra del mismo. Además podrá solicitar la condonación del IETU, aunque no exista un crédito fiscal determinado por la autoridad competente.

Intervención fiscal

El interventor deberá retirar los salarios, los costos y gastos indispensables para la operación de la negociación antes de tomar el 10 por ciento de los ingresos que entregará al fisco.

Asimismo, los movimientos de las cuentas bancarias deberán ser aprobados previamente por el interventor.

Ley del Impuesto al Valor Agregado

Reforma el Artículo 2-A

En este sentido, con el propósito de aclarar y precisar cuál es la tasa aplicable a la enajenación de alimentos preparados para su consumo en el lugar o establecimiento en que se enajenen, incluso cuando no cuenten con instalaciones para ser consumidos en los mismos, cuando sean para llevar o para entrega a domicilio, esta Dictaminadora estima conveniente aprobar la modificación del último párrafo de la fracción I del artículo 2-A de la Ley del Impuesto al Valor Agregado, a efecto de que en el supuesto mencionado se aplique la tasa del 15 por ciento y cuando la enajenación se realice en la región fronteriza se aplicará la tasa del 10 por ciento.

Lo anterior, debido a que el artículo 1o., segundo párrafo de la misma Ley dispone que "el impuesto se calculará aplicando a los valores que señala esta Ley, la tasa del 15 por ciento", lo cual no reconoce la tasa de 10 por ciento aplicable a la región fronteriza conforme al artículo 2o. de la Ley citada.

III.5 Decreto por el que se reforman, adicionan, derogan y abrogan diversas disposiciones fiscales, para fortalecer el federalismo fiscal.

Aprobado en la Cámara de Senadores con 77 votos en pro, 27 en contra y 1 abstención, el viernes 14 de septiembre de 2007.

Pasa al Ejecutivo federal para los efectos constitucionales.

Se elevan a rango de ley las reglas de operación del Fondo de Fiscalización, aclarando que, al igual que en los otros fondos, las nuevas reglas de distribución se aplican sólo a los incrementos del Fondo de Coordinación de Derechos (1 por ciento de la RFP) y de la Reserva de Contingencia (0.25 por ciento de la RFP), con respecto a su nivel del 2007.

A petición de las entidades y para dar mayor certeza se incorpora en la ley la fórmula de distribución del Fondo de Fiscalización. Las variables con las cuales se distribuirá el fondo son: monto de cifras virtuales de la entidad como porcentaje del PIB estatal (30 por ciento); valor de mercancía embargada (10 por ciento); incremento en recaudación de Repecos (25 por ciento); incremento en recaudación de Intermedios (25 por ciento); nivel de recaudación de Repecos (5 por ciento); nivel de recaudación de Intermedios (5 por ciento).

Asimismo, se realizaron ajustes a la fórmula del Fondo de Aportaciones para la Educación Básica y Normal (FAEB), por lo que se incorpora en la fórmula de distribución una variable relacionada con el esfuerzo que realizan las entidades en gasto educativo estatal como porcentaje del FAEB y se ajustan los ponderadores de distribución al rezago de gasto federal por alumno con 20 por ciento; matrícula con 50 por ciento; gasto educativo estatal con 20 por ciento, e índice de calidad educativa con 10 por ciento.

Se establece también, que en tanto la SEP no determine el Índice de Calidad Educativa a utilizar, el monto correspondiente se distribuirá conforme a la matrícula del estado. Además, la SEP deberá realizar auditorías a los estados para mejorar la eficiencia y eficacia del gasto educativo y fomentar la transparencia y rendición de cuentas y difundir los resultados obtenidos al respecto.

Por otra parte, se crean dos Fondos de Compensación para las entidades federativas; un fondo para aquellas entidades federativas en las que se realiza la extracción de petróleo y gas, equivalente al 0.46 por ciento del Derecho Anual Ordinario que paga Pemex y que será distribuido en función de la participación porcentual que tengan las entidades federativas sobre la extracción de petróleo y gas a nivel nacional; un segundo fondo compensatorio para las 10 entidades con el menor PIB per cápita, que se financiará con una parte del nuevo impuesto a gasolinas.

Se establece la obligación que dentro de diez años, la Comisión Permanente de Funcionarios Fiscales y la SHCP someterán al Congreso una evaluación sobre la conveniencia de mantener vigentes los criterios del Fondo Compensatorio.

Derivado de que el planteamiento inicial contemplaba reformar la Constitución para otorgar a las entidades federativas nuevas potestades para establecer impuestos reservados a la federación, evitando tales modificaciones al texto constitucional, se optó por incorporar cuotas aplicables a la venta final al público en general dentro del territorio nacional de gasolina y diesel, las cuales se incrementarán de manera gradual cada mes en 2 centavos a cada litro de gasolina Magna, hasta llegar a 36 centavos por litro; 2.44 centavos a cada litro de gasolina Premium UBA hasta llegar a 43.92 y, 1.66 centavos a cada litro de diesel para llegar a 29.88. Los recursos derivados de estas cuotas se distribuirán a las entidades federativas en función del consumo y otra parte se destinará al Fondo de Compensación para las 10 entidades con mayor pobreza.