Gaceta Parlamentaria, año

XI, número 2572, lunes 18 de agosto de 2008

Oficios

-

De la Secretaría de Gobernación.

-

De la Secretaría de Gobernación, con el que

remite iniciativa de decreto que reforma los artículos 25 y 366

del Código Penal Federal, enviada por el titular del Poder

Ejecutivo Federal.

Iniciativas

-

Que reforma el artículo

373 de la Ley Federal del Trabajo, presentada por la diputada Beatriz Collado

Lara, del Grupo Parlamentario del PAN, en la sesión de la Comisión

Permanente del miércoles 13 de agosto de 2008.

-

Que reforma el artículo

232-D de la Ley Federal de Derechos, recibida del senador Pedro Joaquín

Coldwell, del Grupo Parlamentario del PRI, en la sesión de la Comisión

Permanente del miércoles 13 de agosto de 2008.

-

Que reforma el artículo

8o. de la Ley Federal de Derechos, recibida del diputado Octavio Martínez

Vargas, del Grupo Parlamentario del PRD, en la sesión de la Comisión

Permanente del miércoles 13 de agosto de 2008.

-

Que reforma el artículo

31 de la Ley General para la Prevención y Gestión Integral

de los Residuos, recibida del diputado José Luis Espinosa Piña,

del Grupo Parlamentario del PAN, en la sesión de la Comisión

Permanente del miércoles 13 de agosto de 2008.

-

Que expide la Ley para Garantizar

el Derecho de Réplica, presentada por el diputado Cuauhtémoc

Sandoval Ramírez, del Grupo Parlamentario del PRD, en la sesión

de la Comisión Permanente del miércoles 13 de agosto de 2008.

-

Que adiciona la Ley Orgánica

del Poder Judicial de la Federación y el Código Penal Federal,

en materia de protección de los periodistas, presentada por el diputado

José Jacques y Medina, en nombre de los diputados Ruth Zavaleta

Salgado, Alliet Bautista Bravo, Joaquín de los Santos Molina y Victorio

Montalvo Rojas, del Grupo Parlamentario del PRD, en la sesión de

la Comisión Permanente del miércoles 13 de agosto de 2008.

-

Que expide la Ley de Fiscalización

y Rendición de Cuentas de la Federación, y deroga la Ley

de Fiscalización Superior, presentada por el diputado Jesús

Ramírez Stabros, en nombre de los diputados Javier Guerrero García,

Horacio Garza Garza y Raúl Cervantes Andrade, del Grupo Parlamentario

del PRI, en la sesión de la Comisión Permanente del miércoles

13 de agosto de 2008.

-

Que reforma diversas disposiciones

de la Ley General de Educación, en materia de educación y

responsabilidad ambiental, recibida del diputado Fernando Quetzalcóatl

Moctezuma Pereda, del Grupo Parlamentario del PRI, en la sesión

de la Comisión Permanente del miércoles 13 de agosto de 2008.

-

Que deroga las fracciones IV,

V y VI del artículo 36 de la Ley Orgánica de la Administración

Pública Federal, y expide la Ley que crea el Instituto Nacional

de Aeronáutica Civil, presentada por el diputado Jesús Ramírez

Stabros, del Grupo Parlamentario del PRI, en la sesión de la Comisión

Permanente del miércoles 13 de agosto de 2008.

-

Que reforma y adiciona diversas

disposiciones de la Ley de Aviación Civil, presentada por el diputado

Jesús Ramírez Stabros, del Grupo Parlamentario del Pri, en

la sesión de la Comisión Permanente del miércoles

13 de agosto de 2008.

-

Que reforma diversas disposiciones

del Código Federal de Instituciones y Procedimientos Electorales,

presentada por el diputado Javier Santos Arreola, del Grupo Parlamentario

del PRD, en la sesión de la Comisión Permanente del miércoles

13 de agosto de 2008.

Proposiciones

-

Con punto de acuerdo, a fin

de crear la comisión especial para conocer las responsabilidades

y el origen de la tragedia por las inundaciones de octubre de 2007 en Tabasco,

recibida del diputado Gerardo Priego Tapia, del Grupo Parlamentario del

PAN, en la sesión de la Comisión Permanente del miércoles

13 de agosto de 2008.

-

Con punto de acuerdo, a fin

de formar un grupo de trabajo de diversas comisiones para investigar el

conflicto entre taxistas y empresas transportistas suscitado en Los Cabos,

Baja California Sur, presentada por la diputada Bertha Yolanda Rodríguez

Ramírez, en nombre del diputado Salvador Barajas del Toro, del Grupo

Parlamentario del PRI, en la sesión de la Comisión Permanente

del miércoles 13 de agosto de 2008.

-

Con punto de acuerdo, por el

que se exhorta a considerar y aprobar, en el marco de la discusión

y aprobación del Presupuesto de Egresos de la Federación

de 2009, una partida especial destinada al Instituto Nacional de Pesca

para la adquisición de un buque de investigación pesquera,

recibida del senador Luis Alberto Coppola Joffroy, del Grupo Parlamentario

del PAN, en la sesión de la Comisión Permanente del miércoles

13 de agosto de 2008.

Informes

-

De la Comisión de Gobernación, semestral de

actividades.

Convocatorias

-

De la Comisión de Equidad y Género, a la reinstalación

de la Mesa Interinstitucional de Presupuestos hacia la Igualdad de Género,

que se llevará a cabo el martes 19 de agosto, a las 11:00 horas.

-

De la Comisión Especial Sur-Sureste, a la sexta reunión

ordinaria, que se llevará a cabo el martes 19 de agosto, de las

12:00 a las 15:00 horas.

-

De la Comisión de Reforma Agraria, a la reunión

que se llevará a cabo el miércoles 20 de agosto, a las 10:30

horas.

-

De la Comisión de Fortalecimiento al Federalismo,

a la reunión que sostendrá con el jefe de la Unidad de Coordinación

con Entidades Federativas de la Secretaría de Hacienda y Crédito

Público, José Antonio González Anaya, el miércoles

20 de agosto, a las 11:00 horas.

-

De la Comisión de la Función Pública,

a la reunión que se llevará a cabo el miércoles 20

de agosto, a las 12:00 horas.

-

De la Comisión de Fortalecimiento al Federalismo,

a la reunión mensual que se llevará a cabo el miércoles

20 de agosto, a las 14:00 horas.

-

De la Comisión de Transportes, a la reunión

plenaria que se llevará a cabo el miércoles 20 de agosto,

a las 16:00 horas.

-

De la Comisión de Turismo, a la vigésima cuarta

reunión de mesa directiva, por celebrarse el jueves 21 de agosto,

a las 11:00 horas.

-

De la Comisión de Turismo, a la vigésima sexta

reunión plenaria, que se llevará a cabo el jueves 21 de agosto,

a las 13:30 horas.

-

De la Comisión de Vivienda, a la decimonovena reunión

de mesa directiva, que se llevará a cabo el martes 26 de agosto,

a las 9:30 horas.

-

De la Comisión de Vivienda, a la decimoctava reunión

plenaria, que se llevará a cabo el martes 26 de agosto, a las 12:00

horas.

-

De la Comisión de Régimen, Reglamentos y Prácticas

Parlamentarias, al proceso de presentación de aspirantes a recibir

la Medalla al Mérito Cívico "Eduardo Neri, Legisladores de

1913", respecto del cual la recepción de candidaturas concluirá

el viernes 29 de agosto.

Invitaciones

-

De la Comisión Especial para la Reforma del Estado,

al diplomado Gestión, evaluación y liderazgo para la reforma

del Estado, que con la Facultad de Ciencias Políticas y Sociales,

División de Educación Continua y Vinculación, de la

Universidad Nacional Autónoma de México se llevará

a cabo hasta el 20 de octubre, los lunes, miércoles y viernes, de

las 8:00 a las 10:00 horas.

-

De la Comisión de Cultura, a la exposición

Íntimas

texturas, de la maestra Areli Eunice, que permanecerá del lunes

18 al viernes 22 de agosto en el vestíbulo principal del edificio

A, lado sur, donde se inaugurará el martes 19, a las 11:30 horas.

-

Del Centro de Estudios Sociales y de Opinión Pública,

a la presentación de la Revista Legislativa de Estudios Sociales

y de Opinión Pública número 1, que tendrá

verificativo el martes 19 de agosto, de las 17:30 a las 19:00 horas.

-

Del Centro de Estudios Sociales y de Opinión Pública,

a la mesa de discusión y análisis número 21, La

reforma del Estado y las perspectivas del debate público, que

se efectuará el miércoles 20 de agosto, de las 12:00 a las

14:00 horas.

-

De la Comisión de Equidad y Género, a la presentación

de Mujeres, familias y ciudadanía. Discriminación y exclusión

en los códigos civiles en México, libro de la maestra

Patricia Olamendi Torres, editado por el Fondo de Desarrollo de las Naciones

Unidas para la Mujer, que se llevará a cabo el miércoles

20 de agosto, a las 12:30 horas.

-

Del Centro de Estudios Sociales y de Opinión Pública,

a la presentación del Reporte CESOP número 15, sobre

medio ambiente, que se llevará a cabo el miércoles 27 de

agosto, de las 17:30 a las 19:00 horas.

-

De la Comisión Especial de estudios de las políticas

para la migración interna, al diplomado Construyendo un nuevo

federalismo: transformación e integración del desarrollo

regional que, en coordinación con la Escuela de Graduados en

Administración y Política Pública del Instituto Tecnológico

y de Estudios Superiores de Monterrey, se llevará a cabo del viernes

29 de agosto de 2008 al sábado 24 de enero de 2009.

-

De la Comisión de Ciencia y Tecnología, a la

Jornada

sobre la investigación y desarrollo en computación en México,

a cincuenta años de la instalación de la primera computadora

en el país, que tendrá lugar el miércoles 3 de

septiembre, de las 9:00 a las 16:00 horas. Cambió de lugar.

Oficios

DE LA SECRETARÍA DE GOBERNACIÓN

México, DF, a 29 de julio de 2008.

Secretarios de la Comisión Permanente del Honorable

Congreso de la Unión

Presentes

Por este conducto me permito hacer de su conocimiento

que, mediante el oficio número DAN-02743, el licenciado Alejandro

Estivill Castro, director general para América del Norte de la Secretaría

de Relaciones Exteriores, solicita que se tramite ante el Congreso de la

Unión la cancelación de los permisos que fue concedido a

las personas que se citan para prestar servicios al gobierno extranjero

que se menciona:

Nombre: Viviana Romero Servín.

Puesto: Contadora.

Lugar de trabajo: Embajada de Estados Unidos de América

en México.

Nombre: Martha Elba Llera Chirinos.

Puesto: Empleada.

Lugar de trabajo: Consulado de Estados Unidos de América

en Tijuana, Baja California.

Nombre: Alella Cruz Jiménez.

Puesto: Empleada del Departamento de Visas.

Lugar de trabajo: Consulado de Estados Unidos de América

en Monterrey, Nuevo León.

Por lo anterior, les acompaño, para los fines procedentes,

copia del oficio a que me he referido y de sus anexos.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

(Remitido a la Comisión de Gobernación.

Agosto 13 de 2008.)

DE LA SECRETARÍA DE GOBERNACIÓN,

CON EL QUE REMITE INICIATIVA DE DECRETO QUE REFORMA LOS ARTÍCULOS

25 Y 366 DEL CÓDIGO PENAL FEDERAL, ENVIADA POR EL TITULAR DEL PODER

EJECUTIVO FEDERAL

México, DF, a 7 de agosto de 2008.

Secretarios de la Comisión Permanente del Honorable

Congreso de la Unión

Presentes

Para los efectos constitucionales y por instrucciones

del presidente de la república, con el presente envío a ustedes

la iniciativa de decreto que reforma los artículos 25 y 366 del

Código Penal Federal, documento que el titular del Poder Ejecutivo

federal propone por el digno conducto de la Cámara de Diputados

del honorable Congreso de la Unión.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

Presidente de la Comisión Permanente del Honorable

Congreso de la Unión

Presente

El delito de privación ilegal de la libertad, en

su modalidad de "secuestro", es uno de los crímenes que afectan

a la sociedad de manera más profunda, ya que además de que

causa daños graves e irreparables a las víctimas y a sus

familias, crea un clima de inseguridad y temor en nuestras comunidades.

Basta recordar la conmoción pública provocada por los actos

brutales de asesinatos y mutilaciones en que han incurrido los secuestradores.

Desafortunadamente, las características propias

del secuestro alientan a que los afectados no denuncien el delito ni acudan

a las autoridades, lo cual, sumado a ciertas deficiencias en la procuración

de justicia, provoca un intolerable índice de impunidad.

El secuestro se ha convertido en un flagelo que afecta

a todos los mexicanos, pues si bien antes sólo perjudicaba a ciertos

sectores de la sociedad, ahora lesiona a todas las personas, sin importar

su nivel de ingreso o condición social. Ello debido a que los secuestradores

han ampliado su ámbito de acción al exigir cantidades de

dinero moderadas, con la pretensión de obtenerlas en un plazo reducido.

La falta de sanción efectiva, así como los

altos rendimientos que los secuestradores obtienen, han constituido al

secuestro como una verdadera industria criminal, cuyas ganancias son considerables.

Esto ha provocado que este delito sea cometido con mayor frecuencia, aunado

al hecho de que los secuestradores perfeccionan cada vez más sus

modos de operación.

En tales condiciones, el orden jurídico no puede

ser indiferente a esta actividad delictiva, que representa un alto grado

de desprecio tanto a la sociedad como a la condición humana de las

víctimas. Esta situación hace impostergable el aumento de

las penas en algunas modalidades de secuestro previstas en el Código

Penal Federal.

Cabe señalar que si bien las sanciones actuales

establecen penas de varios años en prisión, en el contexto

actual éstas no resultan suficientes para castigar a quienes, adicionalmente

a la privación de la libertad, lesionan gravemente a la víctima

o, peor aún, se aprovechan de su situación de vulnerabilidad,

ya sea por razón de edad o inferioridad física o mental.

En este sentido, cuando el secuestrador es o haya sido

integrante de instituciones de seguridad pública, pretenda trasladar

a un menor de edad al extranjero con fines de lucro, ejecute el acto en

contra de un menor de edad o una persona incapaz, o bien lesione gravemente

o prive de la vida a la víctima, se justifica plenamente la aplicación

de la pena de prisión vitalicia.

La obligación del Estado consistente en fortalecer

los medios legítimos para combatir el secuestro se acentúa

cuando se pretende proteger la vida y la integridad de personas indefensas,

o cuando el delincuente representa una fuerza abusiva extraordinaria respecto

de la víctima.

La prisión vitalicia es una pena adecuada al fenómeno

criminal, y proporcional al daño causado. Cabe señalar también

que esta pena se considera acorde con los derechos humanos de los inculpados,

tal como lo ha confirmado la jurisprudencia de la Suprema Corte de Justicia

de la Nación, así como su reconocimiento en el Estatuto de

la Corte Penal Internacional, del cual nuestro país es parte.

Si bien hay quienes señalan que dicha pena es inhumana

o que hace nugatoria la reinserción social de los sentenciados,

habría que contestar que la prisión vitalicia no cambia el

carácter o la naturaleza de la pena de prisión, sino tan

sólo extiende su duración, a fin de asegurar que el secuestrador

que comete una acción tan aberrante como la mutilación o

la privación de la vida no podrá salir libre.

Por lo que hace a la reinserción del delincuente,

es importante mencionar que ésta no constituye la finalidad última

de la pena, pues tratándose de la comisión de las modalidades

más graves del secuestro, las cuales revelan por sí mismas

la imposibilidad de que el delincuente conviva en paz y en armonía

con los demás, lo primordial es que la sociedad y la víctima

tengan la seguridad de que esa persona no podrá volver a delinquir.

En otro orden de ideas, debe reconocerse plenamente que

la aplicación de la pena de prisión vitalicia no resuelve

por sí misma el problema de la criminalidad; sin embargo, también

es evidente que deben garantizarse a la víctima y a la sociedad

condenas justas y proporcionales a delitos tan crueles e inhumanos.

A mayor abundamiento, la aplicación de la pena

de prisión vitalicia es una medida complementaria a la reestructuración

del sistema de justicia penal, en el marco de la reforma constitucional

recientemente aprobada, dentro de la cual se emprenderán acciones

de mayor alcance para combatir el secuestro, tales como el mejoramiento

de las capacidades de investigación del delito, la implantación

del nuevo procedimiento penal oral y acusatorio, y el fortalecimiento de

las herramientas jurídicas y operativas para combatir el crimen

organizado, entre otras.

Respecto al análisis concreto de las reformas,

en la iniciativa se propone reformar el artículo 25 del Código

Penal Federal, que actualmente prevé una pena máxima de prisión

de sesenta años, a fin de establecer como límite la pena

de prisión vitalicia, restringiendo su aplicación a los casos

expresamente previstos en la ley.

Lo anterior es de suma trascendencia para nuestro régimen

penal, ya que es la primera vez que se abre la posibilidad en el ámbito

legal de prever la aplicación de esta pena a otros delitos que el

legislador estime de igual gravedad.

Por lo que hace al secuestro, se propone modificar el

artículo 366 del Código Penal, a fin de enumerar las modalidades

del secuestro en las cuales se pueda aplicar la pena de prisión

vitalicia.

De esta manera, en la fracción III del citado artículo

se dispone la aplicación de veinticinco años de prisión

a prisión vitalicia y de cuatro mil a ocho mil días multa

a los traficantes de personas que secuestren a un menor de edad fuera de

territorio nacional con la finalidad de obtener un provecho económico

por la venta o entrega del menor. En este contexto, es claro que el sentido

protector de la norma penal es evitar la desintegración emocional

del menor.

Por otra parte, en la fracción IV del precepto

en comento se sugiere una pena de treinta años de prisión

a prisión vitalicia y de cuatro mil a ocho mil días multa

si el secuestro es ejecutado por una persona que sea o haya sido integrante

de alguna institución de seguridad pública o se ostente como

tal sin serlo; o bien, cuando la víctima sea menor de edad o incapaz,

así como cuando se le lesione gravemente.

A fin de hacer frente a los secuestradores que privan

de la vida a sus víctimas, se propone adicionar una fracción

V que prevea una pena de cuarenta años de prisión a prisión

vitalicia y de seis mil a doce mil días multa.

Por último, se sugiere al honorable Congreso de

la Unión modificar los dos párrafos que actualmente prevén

beneficios para quienes liberen en forma espontánea a sus víctimas,

a fin de prever penas más consistentes con las que se proponen en

esta iniciativa.

Es menester hacer énfasis en que la iniciativa

respeta en todo momento la atribución de la autoridad judicial para

individualizar la pena, ya que las disposiciones reformadas mantienen parámetros

mínimos y máximos de sanción, mediante los cuales

el juez decidirá cuál será la pena aplicable al individuo,

teniendo la facultad de imponer la pena de prisión vitalicia si

las particularidades concretas del caso lo ameritan.

Por lo expuesto, se somete a consideración de la

Cámara de Diputados del honorable Congreso de la Unión el

siguiente proyecto de

Decreto que reforma los artículos 25 y 366 del

Código Penal Federal

Artículo Único. Se reforman los artículos

25, primer párrafo, y 366 del Código Penal Federal, para

quedar como sigue:

Artículo 25. La prisión consiste

en la privación de la libertad corporal. Su duración será

de tres días a setenta años. Podrá imponerse una pena

adicional al límite máximo cuando se cometa un nuevo delito

en reclusión. Sólo en los casos en que la ley expresamente

lo autorice se podrá imponer prisión vitalicia. Se extinguirá

en las colonias penitenciarias, establecimientos o lugares que al efecto

señalen las leyes o la autoridad ejecutora de las penas, ajustándose

a la resolución judicial respectiva.

Artículo 366. Al que prive de la libertad

a otro se le aplicará:

I. De quince a cuarenta años de prisión

y de quinientos a dos mil días multa si la privación de la

libertad se efectúa con el propósito de:

a) Obtener rescate;

b) Detener en calidad de rehén a una persona

y amenazar con privarla de la vida o con causarle daño para que

la autoridad o un particular realice o deje de realizar un acto cualquiera;

c) Causar daño o perjuicio a la persona

privada de la libertad o a cualquier otra, o

d) Cometer secuestro exprés, desde el momento

mismo de su realización, entendiéndose por éste, el

que, para ejecutar los delitos de robo o extorsión, prive de la

libertad a otro. Lo anterior, con independencia de las demás sanciones

que conforme a este código le correspondan por otros delitos que

de su conducta resulten.

II. De veinte a cuarenta años de prisión

y de dos mil a cuatro mil días multa, si en la privación

de la libertad a que se hace referencia en la fracción anterior

concurre alguna o algunas de las circunstancias siguientes:

a) Que se realice en camino público o en

lugar desprotegido o solitario;

b) Que quienes lo lleven a cabo obren en grupo

de dos o más personas; o

c) Que se realice con violencia.

III. De veinticinco años de prisión

a prisión vitalicia y de cuatro mil a ocho mil días multa

cuando la privación de la libertad se efectúe con la finalidad

de trasladar a un menor de dieciocho años fuera del territorio nacional,

con el propósito de obtener un lucro indebido por la venta o la

entrega del menor.

IV. De treinta años de prisión a

prisión vitalicia y de cuatro mil a ocho mil días multa si

en la privación de la libertad a que se hace referencia en la fracción

I de este artículo concurre alguna o algunas de las circunstancias

siguientes:

a) Que el autor sea o haya sido integrante de alguna

institución de seguridad pública o se ostente como tal sin

serlo;

b) Que la víctima sea menor de dieciocho

años de edad o que por cualquier otra circunstancia se encuentre

en inferioridad física o mental respecto de quien ejecuta la privación

de la libertad, o

c) Que a la víctima del secuestro se le

cause alguna lesión de las previstas en los artículos 291

a 293 de este código.

V. De cuarenta años de prisión a

prisión vitalicia y de seis mil a doce mil días multa si

la víctima es privada de la vida por su secuestrador o sus secuestradores.

Si espontáneamente se libera al secuestrado dentro

de los tres días siguientes al de la privación de la libertad,

sin lograr alguno de los propósitos a que se refieren las fracciones

I y III de este artículo y sin que se hayan presentado alguna de

las circunstancias previstas en las fracciones II y IV, la pena será

de cuatro a ocho años de prisión y de cien a trescientos

días multa.

En los demás casos en que espontáneamente

se libere al secuestrado, sin lograr alguno de los propósitos a

que se refieren las fracciones I y III de este artículo y sin que

se hayan presentado alguna de las circunstancias previstas en las fracciones

II y IV, la pena será de siete a veinte años de prisión

y de trescientos cincuenta a setecientos días multa.

En los supuestos previstos en el presente artículo,

no serán aplicables a los condenados por estos ilícitos los

beneficios previstos en la ley en materia de ejecución de sanciones

penales.

Transitorios

Primero. El presente decreto entrará en

vigor el día siguiente al de su publicación en el Diario

Oficial de la Federación.

Segundo. A las personas que hayan cometido un delito

previsto en el presente decreto con anterioridad a la entrada en vigor

de éste, incluidas las sentenciadas o procesadas, les serán

aplicadas las disposiciones vigentes al momento de su comisión.

Reitero a usted, ciudadano Presidente de Comisión

Permanente del honorable Congreso de la Unión, las seguridades de

mi consideración distinguida.

Palacio Nacional, a 7 de agosto de 2008.

Felipe de Jesús Calderón Hinojosa (rúbrica)

Presidente de los Estados Unidos Mexicanos

(Turnado a la Comisión de Justicia. Agosto 13 de

2008.)

Iniciativas

QUE REFORMA

EL ARTÍCULO 373 DE LA LEY FEDERAL DEL TRABAJO, PRESENTADA POR LA

DIPUTADA BEATRIZ COLLADO LARA, DEL GRUPO PARLAMENTARIO DEL PAN, EN LA SESIÓN

DE LA COMISIÓN PERMANENTE DEL MIÉRCOLES 13 DE AGOSTO DE 2008

La suscrita, Beatriz Collado Lara, diputada federal de

la LX Legislatura del honorable Congreso de la Unión, integrante

del Grupo Parlamentario del Partido Acción Nacional, con fundamento

en lo dispuesto en los artículos 71, fracción II, de la Constitución

Política de los Estados Unidos Mexicanos; y 55, fracción

II, 56 y 62 del Reglamento para el Gobierno Interior del Congreso General

de los Estados Unidos Mexicanos, somete a la consideración del Pleno

de la honorable asamblea la presente iniciativa, que reforma el artículo

373 de la Ley Federal del Trabajo, conforme a la siguiente

Exposición de Motivos

Jurídicamente, sindicato es definido como

"asociación de trabajadores o patrones constituida para el estudio,

mejoramiento y defensa de sus respectivos intereses".

Uno de los aspectos relevantes en el nacimiento y en la

vida de una agrupación sindical es sin duda la manera en que ésta

desea organizarse. Este derecho, que el Convenio 87 otorga, tiene un alcance

importante en la medida en que permite que los agremiados puedan establecer

normas con base en las cuales el sindicato funcionará y habrá

de tomar decisiones. Se trata de una importante expresión de la

libertad sindical y de la libre voluntad colectiva de quien desea pertenecer

a un sindicato.

La Ley Federal del Trabajo contiene diversas disposiciones

respecto a la libertad y autonomía sindical, pues garantiza que

tienen derecho a redactar sus estatutos y reglamentos, elegir libremente

a sus representantes, organizar su administración y actividades,

y formar su programa de acción.

No obstante, hoy día nos encontramos con que "alrededor

de 90 por ciento de los sindicatos son de protección patronal; es

decir, sindicatos cuyos líderes firman contratos colectivos a espaldas

de los trabajadores, donde los trabajadores son afiliados sin saberlo,

sindicatos en los cuales los trabajadores no conocen ni el nombre de su

supuesto dirigente".1

En el país hay sindicatos que se conducen con total

opacidad, sin rendir cuentas de su actuar, lo que ha generado que los trabajadores

desconozcan a qué sindicato pertenecen, quién en su líder,

pero principalmente hay un desconocimiento sobre un instrumento fundamental,

el contrato colectivo de trabajo, por lo que ignoran su nivel de ingreso,

prestaciones y cuotas, entre otros aspectos.

Por ello es importante que, en el marco de una reforma

de la legislación laboral, se consideren los mecanismos para hacer

exigible el derecho de todos los trabajadores a saber detalladamente qué

destino tienen las cuotas que aportan y, correlativamente, que se sancione

a las dirigencias sindicales que incumplan esta obligación.

Todos los agremiados a un sindicato deben tener derecho

a ser informados sobre la forma en que se conduce el sindicato, toda vez

que son el núcleo de la organización sindical y no hay justificación

para negarles el conocimiento a cualquier información. Esto, en

el entendido de que, de acuerdo con la legislación laboral vigente

los sindicatos representan a sus miembros en la defensa de los derechos

individuales que les correspondan.

Los sindicatos tienen la obligación de ser transparentes,

de permitir acceso total de sus trabajadores a los estatutos, a los padrones,

a todas las decisiones.

En el actuar de los sindicatos puede darse cabida a dos

figuras indispensables para que los trabajadores puedan estar informados

y, a su vez, tomar decisiones en los sindicatos: la transparencia y la

rendición de cuentas.

La transparencia está asociada de manera notable

con la idea de rendición de cuentas. La transparencia significa

que "las razones de toda decisión gubernamental y administrativa,

así como los costos y recursos comprometidos en esa decisión

y aplicación, están accesibles, son claros y se comunican

al público en general". Por rendición de cuentas entendemos

"la obligación permanente de los mandatarios o agentes para informar

a sus mandantes o principales de los actos que llevan a cabo como resultado

de una delegación de autoridad que se realiza mediante un contrato

formal o informal y que implica sanciones en caso de incumplimiento".2

Esas figuras se han manejado en el ámbito gubernamental

como un derecho de acceso a la información por el ciudadano sobre

las acciones del gobierno y la obligación de éste de proporcionarla.

No obstante, se requiere hacer extensiva la garantía

de acceso a la información a favor de los trabajadores pertenecientes

a los sindicatos, a fin de que conozcan el origen y destino del patrimonio

sindical, formado en su mayoría por sus cuotas de participación

y, por tanto, obligar a los representantes sindicales a rendir cuentas

y a proporcionar toda la información que les sea requerida de manera

transparente.

Por ello, la intención de la presente iniciativa

es, dada la opacidad con que se conducen las organizaciones sindicales

para informar a sus agremiados sobre el estado que guarda la administración

del patrimonio sindical, establecer en la legislación laboral como

obligación de la directiva que rinda cuenta clara y detallada de

la administración del patrimonio sindical por escrito en el acta

respectiva que se levante en dicha asamblea, además de que dicha

información se proporcione a cada uno de los agremiados.

Asimismo, se propone, si bien no terminar, al menos limitar

la discrecionalidad y el incumplimiento de esa disposición por los

sindicatos, por lo cual se harán acreedores a una multa.

En el Partido Acción Nacional estamos convencidos

de que dicha propuesta contribuirá a una rendición de cuentas

transparente que fortalecerá dichas organizaciones y, sobre todo,

el libre ejercicio de los derechos de los trabajadores pertenecientes a

los sindicatos.

En atención de lo expuesto, someto a consideración

de la honorable Cámara de Diputados la siguiente

Iniciativa que reforma la Ley Federal del Trabajo

Artículo Único. Se reforma el artículo

373 de la Ley Federal del Trabajo, para quedar como sigue:

Artículo 373. La directiva de los sindicatos

debe rendir a la asamblea cada seis meses por lo menos cuenta completa

y detallada de la administración del patrimonio sindical, lo

cual se hará constar por escrito en el acta respectiva que se levante

en dicha asamblea, y esta información será proporcionada

a cada uno de sus agremiados. Esta obligación no es dispensable.

En

caso de incumplimiento se observará lo dispuesto en el artículo

1002 de esta ley.

Transitorio

Único. El presente decreto entrará en vigor

el día siguiente al de su publicación en el Diario Oficial

de la Federación.

Notas

1. Empresa, sindicatos y transparencia, temas a debate

de la semana de transparencia, IFAI, México 12 de junio de 2007.

2. Nava Gomar, Salvador; y Villanueva, Ernesto. Derecho

de acceso a la información, Porrúa, México, 2006,

pp. 20.

Diputada Beatriz Collado Lara (rúbrica)

(Turnada a la Comisión de Trabajo y Previsión

Social. Agosto 13 de 2008.)

QUE REFORMA EL ARTÍCULO

232-D DE LA LEY FEDERAL DE DERECHOS, RECIBIDA DEL SENADOR PEDRO JOAQUÍN

COLDWELL, DEL GRUPO PARLAMENTARIO DEL PRI, EN LA SESIÓN DE LA COMISIÓN

PERMANENTE DEL MIÉRCOLES 13 DE AGOSTO DE 2008

El suscrito, Pedro Joaquín Coldwell, senador de

la república en la LX Legislatura, integrante del Grupo Parlamentario

del Partido Revolucionario Institucional, con fundamento en lo dispuesto

en el artículo 71, fracción II, de la Constitución

Política de los Estados Unidos Mexicanos, se permite someter a la

consideración de esta soberanía iniciativa con proyecto de

decreto que reforma el artículo 232-D de la Ley Federal de Derechos,

de conformidad con la siguiente

Exposición de Motivos

La Constitución Política de los Estados

Unidos Mexicanos establece en el artículo 31 la obligación

de los mexicanos de contribuir en los gastos públicos, así

de la federación como del Distrito Federal o del estado y del municipio

en que residan.

En el citado artículo se indica que las contribuciones

en todos los casos deben ser de manera proporcional y equitativa a lo que

la ley establezca.

La Ley de Coordinación Fiscal establece que los

estados y los municipios podrán celebrar convenios para el cobro

de los derechos fijados en la Ley Federal de Derechos.

De manera más precisa, el artículo 2o. del

Código Fiscal de la Federación describe cómo se clasifican

las contribuciones. Éstas se forman por impuestos, aportaciones

de seguridad social, contribuciones de mejoras y derechos.

El mismo artículo señala que derechos son

las contribuciones establecidas en la ley por el uso o aprovechamiento

de los bienes de dominio público de la nación, así

como por recibir servicios que presta el Estado en sus funciones de derecho

publico, excepto cuando se presten por organismos descentralizados u órganos

desconcentrados.

Los derechos son una modalidad que el Estado tiene para

obtener ingresos. Esa contribución es regulada en la Ley Federal

de Derechos y debe sujetarse a los lineamientos establecidos en la Constitución,

así como a los principios de equidad y proporcionalidad.

Principio de legalidad. Por ser los derechos una

contribución o ingreso tributario del Estado, se establece que para

que tengan validez jurídica deben encontrarse previa y expresamente

fijados en una ley aplicable al caso de que se trate; ley que desde luego

debió haber sido expedida después de agotado el proceso legislativo

que en materia fiscal indica la Constitución.

Principio de proporcionalidad. En el caso de los

derechos, a diferencia de lo que ocurre con los impuestos, la contribución

no pretende gravar el ingreso, la utilidad y rendimiento de una persona,

tan sólo pretende permitir al Estado la recuperación del

costo del servicio público particular divisible que prestó

a solicitud del usuario. La obligación fiscal no nace en forma automática

por disposición legal sino como consecuencia de un acto de voluntad

del interesado que, por así convenir a sus intereses, solicita a

la administración pública que le preste algún servicio

que va a beneficiarlo en forma directa y específica.

En el caso de la Ley Federal de Derechos, cada apartado

establece el cobro exacto que debe pagarse por el uso de determinados servicios

que presta el Estado y las autoridades autorizadas para realizar el cobro

de estos derechos, por lo que el usuario ya tiene la tarifa exacta que

pagará en el momento de recibir la contraprestación de la

administración pública.

Esos principios se reflejan claramente en el caso que

nos ocupa, donde se pretende autorizar al ayuntamiento de Tulum para que

realice el cobro de los derechos considerados en el Título Segundo,

"De los Derechos por el Uso o Aprovechamiento de Bienes del Dominio Público",

Capítulo IX, "Uso o Goce de Inmuebles", artículos 232- C

y 232-D, de la Ley Federal de Derechos.

El artículo 232-C establece:

Están obligadas a pagar el derecho por el uso,

goce o aprovechamiento de inmuebles las personas físicas y las morales

que usen, gocen o aprovechen las playas, la zona federal marítimo-terrestre

y los terrenos ganados al mar o a cualquier otro depósito de aguas

marinas. El monto del derecho por pagar se determinará con los siguientes

valores y las zonas a que se refiere el artículo 232-D de esta ley:

Se considerará uso de protección el que se

dé a las superficies ocupadas que mantengan el estado natural de

la superficie concesionada, no realizando construcción alguna y

donde no se realicen actividades de lucro. Se exceptúan las obras

de protección contra fenómenos naturales.

Se considerará uso de ornato el que se dé

a las superficies ocupadas en las cuales se hayan realizado obras de ingeniería

civil, cuya construcción no requiera trabajos de cimentación

y que estén destinadas exclusivamente al embellecimiento del lugar

o al esparcimiento del solicitante, siempre y cuando dichas áreas

no estén vinculadas con actividades lucrativas.

Se considerará uso general el que se dé

a las superficies ocupadas en las cuales se hayan realizado construcciones

con cimentación o se lleven a cabo actividades con fines de lucro.

Se exceptúan las obras de protección o defensa contra fenómenos

naturales.

En los casos en que las entidades federativas y los municipios

hayan celebrado convenios de colaboración administrativa en materia

fiscal con la Secretaría de Hacienda y Crédito Público,

los ingresos que se obtengan por el cobro de los derechos por el uso, goce

o aprovechamiento de los inmuebles situados en la zona federal marítimo-terrestre,

y los terrenos ganados al mar podrán destinarlos, cuando así

lo convengan expresamente con ésta, a la vigilancia, administración,

mantenimiento, preservación y limpieza de la zona federal marítimo-terrestre,

así como a la prestación de los servicios que requiera ésta.

La federación, las entidades federativas y los

municipios que hayan convenido en dar el destino a los ingresos obtenidos

conforme a lo señalado en el párrafo anterior también

podrán convenir en crear fondos para cumplir los fines señalados

en el mismo párrafo. La aportación a dichos fondos se hará

por la entidad federativa, por el municipio o cuando así lo acuerden

por ambos, en un equivalente a dos veces el monto aportado por la federación.

En ningún caso la aportación de la federación excederá

del porcentaje que le corresponda como participación derivada del

convenio de colaboración administrativa en materia fiscal federal

y sólo se efectuará respecto a los ingresos que provengan

de derechos efectivamente pagados y que hayan quedado firmes.

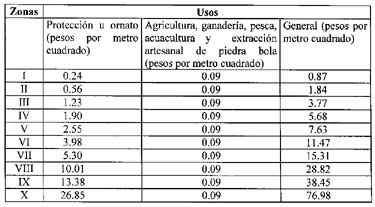

En ese artículo se establecen 10 zonas en las que

se introducen municipios que cuentan con playas, con zona federal marítimo-terrestre

y con terrenos ganados al mar o cualquier otro depósito de aguas

marítimas. En cada zona se pagará diferente cantidad por

metro cuadrado, según la actividad a que se destine, como se marca

en el cuadro mismo.

El artículo 232-D especifica los municipios que

forman cada una de las zonas que marca el artículo 232-C de la Ley

Federal de Derechos. En el último párrafo se mencionan los

municipios de Quintana Roo:

Artículo 232-D. Las zonas a que se refiere

el artículo 232-C de esta ley son las siguientes:

Zonas I a IX. (

)

Zona X. Baja California Sur: Los Cabos; Guerrero: Acapulco

de Juárez; Jalisco: Puerto Vallarta; y Quintana Roo: Benito Juárez

y Solidaridad.

Como se observa, la implantación de las cuotas señaladas

en el artículo 232-C establece las diferencias de las zonas en función,

entre otros aspectos, de su grado de desarrollo y capacidad de captación

de turismo, a fin de que sea equitativo el pago de derechos según

se trate de regiones con mayores o menores niveles de desarrollo.

También el legislador consideró precisar

las tasas diferenciadas, partiendo de la situación desigual de los

sujetos obligados al pago de derechos, las diferencias se establecieron

en función de la calidad e inversión de los prestadores de

servicios en zonas marítimas sin explotación turística,

o bien, en zona de vasta infraestructura turística.

Evidentemente, las cosas han cambiado: en la actualidad,

la infraestructura turística de algunos municipios se ha transformado

de manera extraordinaria, como es el caso de Quintana Roo, donde se creó

el nuevo municipio de Tulum.

Tulum, parte de la riviera maya, es significativo sobre

todo por su gran extensión territorial de costa, que le permitirá

crecer como nuevo municipio turístico en los próximos años.

Ese crecimiento es evidente y la explotación de

la zona federal marítimo-terrestre, de las playas, de los terrenos

ganados al mar deberá darse paulatinamente conforme lo autoricen

las autoridades de los tres niveles de gobierno. A la autoridad municipal

toca prestar el servicio de mantenimiento y limpieza de las playas a invertir

más dinero en la conservación del servicio público

que otorga la administración pública.

Por esas razones creemos que el nuevo municipio de Tulum

necesita allegarse de mayores recursos para proporcionar de manera eficaz

esos servicios.

Si partimos de la premisa constitucional del Estado Libre

y Soberano de Quintana Roo que enuncia la creación de un nuevo municipio

de Tulum, creado por el decreto número 007 por la honorable legislatura

constitucional del Estado Libre y Soberano de Quintana Roo, de fecha 6

de mayo de 2008, publicado en el Periódico Oficial de fecha 19 de

mayo del mismo año, podemos establecer que este municipio debe ser

considerado en el artículo 232-D, fracción X, para estar

en condiciones de efectuar la recaudación de los derechos por el

uso o goce de la zona federal marítimo-terrestre.

Con la modificación que se propone se consideraría

ese municipio costero para que recaude el ingreso que se paga por este

derecho, lo que dará como resultado directo que la autoridad cuente

con los recursos por el uso, goce o aprovechamiento de las playas, la zona

federal marítimo-terrestre y los terrenos ganados al mar o a cualquier

otro depósito de aguas marítimas.

El beneficio recaería sin duda en los mismos bienes

de dominio público, pues la autoridad municipal tendría mayores

recursos para combatir la erosión de las playas y el desgaste de

la zona federal marítimo-terrestre, así como para su mantenimiento

y la limpieza de las playas que se encuentren en la demarcación

territorial de Tulum.

Con base en lo expuesto, someto a la consideración

de esta soberanía la presente iniciativa con proyecto de

Decreto que reforma el párrafo décimo

del artículo 232-D de la Ley Federal de Derechos

Articulo Único. Se reforma el párrafo

décimo del artículo 232-D de la Ley Federal de Derechos,

para quedar como sigue:

Artículo 232-D. Las zonas a que se refiere

el artículo 232-C de esta ley son las siguientes:

Zonas I a IX. (

)

Zona X. Baja California Sur: Los Cabos; Guerrero:

Acapulco de Juárez; Jalisco: Puerto Vallarta; y Quintana Roo: Benito

Juárez, Solidaridad y Tulum.

Artículo Transitorio

Único. El presente decreto entrará

en vigor el día siguiente al de su publicación en el Diario

Oficial de la Federación.

Salón de sesiones de la Comisión Permanente,

a 13 de agosto de 2008.

Senador Pedro Joaquín Coldwell (rúbrica)

(Turnada a la Comisión de Hacienda y Crédito

Publico. Agosto 13 de 2008.)

QUE REFORMA EL ARTÍCULO

8o. DE LA LEY FEDERAL DE DERECHOS, RECIBIDA DEL DIPUTADO OCTAVIO MARTÍNEZ

VARGAS, DEL GRUPO PARLAMENTARIO DEL PRD, EN LA SESIÓN DE LA COMISIÓN

PERMANENTE DEL MIÉRCOLES 13 DE AGOSTO DE 2008

El suscrito, diputado federal Octavio Martínez

Vargas, integrante de la LX Legislatura del Congreso de la Unión,

con fundamento en los artículos 71, fracción II, y 78, fracción

III, de la Constitución Política de los Estados Unidos Mexicanos;

y 55, fracción II, del Reglamento para el Gobierno Interior del

Congreso de los Estados Unidos Mexicanos, somete a consideración

de la honorable Cámara la siguiente iniciativa con proyecto de decreto

que modifica el artículo 8 de la Ley Federal de Derechos, al tenor

de la siguiente

Exposición de Motivos

En la aprobación del paquete económico de

2008 se incorporó el cobro del derecho de no inmigrante (DNI) para

la calidad de visitante local, con un monto de 56 pesos que, se suponía,

tendrían que pagar los visitantes que ingresaran al país

vía cruceros a partir del 1 de julio del presente año.

Sin embargo, algunas navieras persuadieron al gobierno

federal mediante un cuestionario de 20 preguntas sobre la operatividad

de dicho derecho; argumentaron que podía establecerse un acuerdo

entre ellas y el gobierno para agilizar el cobro del derecho y las condiciones

de operatividad.

Por ello, el Ejecutivo federal publicó el 27 de

junio de 2008, en el Diario Oficial de la Federación, un decreto

por el que eximió temporalmente del pago del derecho establecido

en el artículo 8o., fracción IX, de la Ley Federal de Derechos.

En el decreto se argumentó que "para efectuar el

cobro del derecho que nos ocupa sería necesario que en los módulos

migratorios con que cuenta el Instituto Nacional de Migración, ubicados

en los puertos marítimos del país, se llevara a cabo el cobro

del derecho respectivo junto con la revisión individual de los pasajeros

de los cruceros turísticos, lo que ocasionaría largas filas

para prestar los servicios migratorios, dado que la capacidad promedio

de transporte de los cruceros turísticos es de aproximadamente mil

800 personas, lo que implicaría varias horas para concluir ese procedimiento

y, por ende, causaría molestias a los pasajeros de los cruceros

turísticos y afectaría colateralmente a las líneas

navieras.

Que lo señalado en el párrafo anterior se

agrava en virtud de que la estancia de los cruceros turísticos en

los puertos marítimos del país es, por regla general, por

periodos cortos (en algunos casos su permanencia es sólo de seis

horas), por lo que el esquema de cobro mencionado originaría que

los turistas dispusieran de menor tiempo para realizar su visita y, como

consecuencia, se afectaría a los municipios a los que arribaran

los cruceros en virtud que se verían disminuidos los recursos que

generan las actividades turísticas que realicen los pasajeros de

dichas embarcaciones."

Como solución, el gobierno federal planteó

que el cobro lo realicen las navieras, junto con el precio de los boletos

al momento de la venta por parte de las líneas navieras, y para

ello debían definirse las bases para el cobro. El mismo decreto

estableció que el cobro se comenzará a realizar a partir

del 1 de octubre del presente año.

En consecuencia, se dejaron de percibir ingresos por aproximadamente

50 millones de pesos; se afectó directamente a los municipios que

reciben cruceristas.

No podemos dejar de lado el contexto mundial y la importancia

creciente que tiene el turismo, y en especial este tipo de viajeros, para

algunas economías, incluyendo la mexicana. Por ello, hoy se plantea

reformar la fracción IX, con base en la premisa de que una vez subsanados

los detalles operativos, es fundamental apoyar directamente los municipios

para que puedan ofrecer servicios e infraestructura, y garantizar la seguridad

de los visitantes durante sus estancias en los diferentes puertos del país.

Para contextualizar lo anterior, es importante recordar

que en 2007 ingresaron al país 92.2 millones de visitantes internacionales1,

de los cuales 21.4 millones fueron turistas y 70.8 excursionistas. De éstos,

6.8 son pasajeros en crucero.

El ingreso por visitantes internacionales fue de 12 900.9

millones de dólares en 2007, con una tasa de crecimiento promedio

anual entre 2001 y 2007 de 7.41 por ciento. Del total de los ingresos,

10 389.2 millones de dólares corresponden a ingresos por turistas

internacionales, lo que equivale a una tasa de crecimiento de 8.68 por

ciento respecto a 2006.

El DNI es el que pagan los turistas al ingresar a nuestro

país.

Con la presente iniciativa se ratifica el cobro del derecho

para los visitantes locales que ingresan al país vía cruceros,

con la finalidad de que las autoridades migratorias puedan controlar adecuadamente

la calidad migratoria de los extranjeros que visitan México y fomentar

la derrama económica generada en el rubro de turismo.

El objetivo de la aprobación del cobro del DNI

a los visitantes locales que ingresan vía crucero al país

fue dotar de recursos frescos a los municipios que tienen que enfrentar

un flujo de población flotante con grandes demandas de servicios.

Hasta el 2007 el DNI se cobraba a los extranjeros que

se internan en el país como turistas, hombres de negocios o transmigrantes.

Dado que es un cobro vinculado al ingreso de extranjeros al país,

el Instituto Nacional de Migración es el responsable de recaudarlo.

Sin embargo, al incorporar a las visitantes locales se analizó el

mejor esquema de cobro.

Este derecho, conforme a la reforma de diciembre de 2007

de la Ley Federal de Derechos, se distribuye de la siguiente manera: 20

por ciento para el Instituto Nacional de Migración, 70 por ciento

para el Consejo de Promoción Turística de México y

10 por ciento para Fondo Nacional de Fomento al Turismo. Sin embargo, se

le dio un trato diferente al DNI que se le cobra a los visitantes locales;

se estipuló que 95 por ciento se destinaría a los municipios

conforme al número de visitantes que arribara a los puertos ubicados

en cada municipio, a fin de ser aplicado en obras de infraestructura y

programas de conservación, mantenimiento, limpieza y vigilancia

de las zonas costeras, y en un 5 por ciento al Instituto Nacional de Migración.

El Instituto Nacional de Migración participa en

el cobro del derecho, por lo que al distribuir la recaudación por

el cobro de este derecho es importante mantener 5 por ciento para que pueda

ofrecer un servicio de alta calidad.

La Ley Federal de Derechos establece que la cuota para

otorgar la calidad de "turista" es de 237 pesos, la cual es recaudada en

los turistas que ingresan vía aérea al país, mientras

que a los que ingresan por vía terrestre no se les cobra, entre

otras razones, por evitar desalentar el turismo carretero de Estados Unidos

a México.

Caso contrario es el segmento que viaja en cruceros, el

cual es un mercado con mayor poder adquisitivo que el turismo convencional.

Este segmento actualmente tiene la segunda tasa de crecimiento mundial,

con 8.7 por ciento, y la zona más importante en el mundo para este

tipo de turismo es el Caribe, con 53.8 por ciento del mercado mundial.

México recibe anualmente más de 6.8 millones

de cruceristas, cuyos ingresos son mayores a la media de otros turistas

en sus respectivos países de origen. Además, el turismo por

cruceros no compite con la hotelería local y se ha reconocido como

complemento a las ofertas de viajes, sumando los beneficios económicos

al diversificar la oferta del segmento turístico.

Por otra parte, el ingreso de divisas por concepto del

gasto de dichos excursionistas creció de 2001 a 2007 en 14.6 por

ciento en promedio anual, al sumar 487.8 millones de dólares.

Estos indicadores, junto con la coyuntura de que los turistas

de Estados Unidos han hecho de los cruceros una de sus principales opciones

en viajes, demuestra el potencial que tiene este segmento turístico.

A través del cobro del DNI que debe comenzar a

operar el 1 de octubre del presente año, se busca que el segmento

de cruceros contribuya al desarrollo regional, a generar fuentes de empleo,

y contribuya a la reactivación de las economías locales.

Por ello es conveniente incrementar el cobro del DNI a

los visitantes locales que ingresan vía cruceros al país,

al pasar de lo equivalente a 5 dólares a 20 dólares, con

la clara convicción de que no se desalienta al turismo extranjero,

y sí permite recaudar mayores fondos para responder a las demandas

de estos viajeros en los puertos que visitan.

Si consideramos que en 2007 ingresaron al país

6 millones 814 mil 734 pasajeros vía crucero, con un cobro de 20

dólares2

estimamos que el Instituto Nacional de Migración tendrá un

ingreso de 68.14 millones de pesos, mientras que los municipios contarán

con una bolsa de 1 294 799 460 pesos, muy similar al momento que se le

asignó al Ramo 21 en el Presupuesto de Egresos de 2006, el cual

fue de 1 227 327 000 pesos.

Esta recaudación permitirá a los municipios

que la reciben elevar la calidad de los servicios públicos, lo que

en términos reales significará incrementar su competitividad

en el mercado internacional; es decir, estarán en condiciones de

competir con los países centroamericanos que han incrementado sus

inversiones para captar mayor número de embarcaciones.

Es erróneo pensar que al incrementar el cobro de

este derecho desincentivaría la afluencia de cruceristas. La mejor

muestra la representa el caso de Alaska, que comenzó a cobrar a

partir del 1 de enero de 2007 un impuesto de 46 dólares por pasajero

por viaje y 4 dólares adicionales para la guardia costera; es decir,

un total de 50 dólares por pasajero por viaje, el cual se destina

a mejorar la infraestructura y los servicios en los puertos, así

como a supervisar labores de seguridad, salud y medio ambiente en costas.

Aun así, en Alaska tocan 37 líneas de cruceros de diferentes

partes del mundo.

Por las consideraciones expuestas, y en ejercicio de las

facultades constitucionales señaladas al inicio de la iniciativa,

el suscrito somete ante esta honorable asamblea la siguiente iniciativa

con proyecto de

Decreto por el que se reforma el artículo 8o.

de la Ley Federal de Derechos

Artículo Único. Se reforman la fracción

IX y el último párrafo del artículo 8o. de la Ley

Federal de Derechos, para quedar como sigue:

Artículo 8o. Por la expedición de

autorización en la que se otorga calidad migratoria de no inmigrante

a extranjeros y por las prórrogas correspondientes, en las diversas

características migratorias, se pagará el derecho por servicios

migratorios conforme a las siguientes cuotas:

IX. Visitante local $200.00

El derecho a que se refiere la fracción IX de este

artículo se recaudará mediante las líneas navieras

al momento del cobro del boleto correspondiente, transfiriéndolo

a la Secretaría de Hacienda y Crédito Público para

que el importe se destine en su totalidad a los municipios en proporción

al número de visitantes que arriben a los puertos ubicados en cada

municipio, a fin de ser aplicado en obras de infraestructura y programas

de conservación, mantenimiento, limpieza y vigilancia de las zonas

costeras, con base en los convenios que al efecto se celebren con las entidades

federativas y los municipios respectivos.

Transitorio

Artículo Único. Este decreto entrará

en vigor el 1 de enero de 2009.

Notas

1. Incluye viajeros, excursionistas y fronterizos.

2. Considerando un tipo de cambio de 10 pesos por dólar.

Diputado Octavio Martínez Vargas (rúbrica)

(Turnada a la Comisión de Hacienda y Crédito

Público. Agosto 13 de 2008.)

QUE REFORMA EL ARTÍCULO

31 DE LA LEY GENERAL PARA LA PREVENCIÓN Y GESTIÓN INTEGRAL

DE LOS RESIDUOS, RECIBIDA DEL DIPUTADO JOSÉ LUIS ESPINOSA PIÑA,

DEL GRUPO PARLAMENTARIO DEL PAN, EN LA SESIÓN DE LA COMISIÓN

PERMANENTE DEL MIÉRCOLES 13 DE AGOSTO DE 2008

El suscrito, diputado José Luis Espinosa Piña,

integrante del Grupo Parlamentario del Partido Acción Nacional de

la LX Legislatura del Congreso de la Unión, con fundamento en los

artículos 71, fracción II, de la Constitución Política

de los Estados Unidos Mexicanos, y 55, fracción II, y 56 del Reglamento

para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos,

somete a consideración del Pleno del Congreso de la Unión

el siguiente proyecto de decreto por el que se reforma el artículo

31 de la Ley General para la Prevención y Gestión Integral

de los Residuos.

Antecedentes

Esta iniciativa propone reformar el artículo 31

de la Ley General para la Prevención y Gestión Integral de

los Residuos (Lgpgir), con la finalidad de normar de una manera más

eficiente el control de los residuos peligrosos, particularmente pilas

y baterías.

Exposición de Motivos

La gestión integral de los residuos es un tema

relativamente novedoso en México; fue introducido de manera oficial

con la publicación de la Ley General para la Prevención y

Gestión Integral de los Residuos (en 2003) y su reglamento (en 2006).

A partir de ese momento, gobiernos, asociaciones, empresas y particulares

han realizado esfuerzos para hacer operativos los preceptos de la Ley.

Uno de los temas abordados en estos esfuerzos ha sido

el manejo de pilas y baterías. Recientemente se han logrado, en

distintos países, acuerdos tendientes a prevenir la contaminación

mediante la reducción del uso de metales pesados en productos de

consumo.1 Igualmente,

diversos sectores de la sociedad mexicana han mostrado preocupación

por la contaminación que pudieran ocasionar las pilas y baterías

con metales tóxicos, como mercurio o cadmio, desechadas en rellenos

sanitarios o tiraderos municipales. Por ello es importante armonizar las

disposiciones nacionales en materia de comercialización de pilas

y su manejo como residuo, en función del posible impacto que puedan

tener en el ambiente.

Uno de los principios rectores para la adecuada gestión

integral de los residuos es prevenir la contaminación, de conformidad

con lo que se establece en el artículo 1o. de la Ley General para

la Prevención y Gestión Integral de los Residuos, publicada

en el Diario Oficial de la Federación en 2003: "

Sus disposiciones

son de orden público e interés social y tienen por objeto

garantizar el derecho de toda persona al medio ambiente adecuado y propiciar

el desarrollo sustentable a través de la prevención de la

generación, la valorización y la gestión integral

de los residuos peligrosos, de los residuos sólidos urbanos y de

manejo especial; prevenir la contaminación de sitios con estos residuos

y llevar a cabo su remediación

"

En este contexto, diversos países entre los que

se incluye México establecieron instrumentos legales para el manejo

de estas sustancias. Resultado de ello son la Norma Oficial Mexicana NOM-052-ECOL-93,

que establece las características de los residuos peligrosos, su

lista y los límites que los hacen peligrosos por su toxicidad al

ambiente; el Reglamento de la Ley General del Equilibrio Ecológico

y la Protección al Ambiente en materia de Residuos Peligrosos, en

el que se regula su generación y manejo; y la Ley General para la

Prevención y Gestión Integral de los Residuos, entre otras.

La regulación mexicana en materia de residuos indica

que las siguientes pilas y baterías se consideran residuos peligrosos

una vez que se desechan: las baterías eléctricas a base de

mercurio o níquel-cadmio (artículo 31 de la Lgpgir), así

como las que posean características CRETI. De acuerdo con lo anterior,

los generadores de residuos peligrosos de pilas y baterías deberán

presentar a la Semarnat un plan de manejo en términos de la ley.

La complejidad que entraña el manejo adecuado de

pilas y baterías se deriva de la amplia gama de materiales usados

en su fabricación, los diferentes tamaños, formas, voltajes,

rendimientos y aplicaciones, y las consecuencias del avance de las tecnologías

empleadas en su manufactura. Existe además un mercado informal,

que supone una calidad muy inferior a los productos que se ofrecen el mercado

formal. Se sabe que en mayor o menor grado, y dependiendo del tipo, varios

componentes usados en su fabricación son tóxicos y, por tanto,

la contaminación ambiental y los riesgos para la salud y los ecosistemas

dependen principalmente de su manejo.

De manera formal, los residuos peligrosos (RP) se definen

como los que, sustancial o potencialmente, ponen en peligro la salud humana

o el ambiente cuando son manejados en forma inadecuada y poseen una o más

características CRETI.

Evidentemente es necesario que la autoridad en cuyas manos

descansa la protección de nuestros Recursos Naturales la Secretaría

de Medio Ambiente y Recursos Naturales tome acciones claras y determinadas

para prevenir la contaminación de suelo y mantos acuíferos

que se pudiera originar por la disposición final incorrecta de las

pilas clasificadas como residuos peligrosos. No obstante, la coordinación

con el Legislativo es de gran importancia, ya que permite diseñar,

revisar, definir y modificar los instrumentos indispensables para el funcionamiento

eficaz y eficiente de una mejor gestión ambiental.

Conviene llamar la atención sobre las ventajas

de contar con un marco jurídico claro, fácil de comprender

y de cumplir por sus destinatarios. En consecuencia, las acciones parlamentarias

se constituyen como un elemento importante para definir los requerimientos

de una legislación clara y eficiente.

En México, el creciente volumen de residuos generados,

la dificultad para su recolección, el agotamiento rápido

de la vida de los rellenos sanitarios y el desperdicio de materiales dotados

de valor han hecho necesario el establecimiento de mecanismos para fomentar

el reciclaje y compartir la responsabilidad del manejo de los residuos

entre los sectores involucrados directa o indirectamente en su generación.

Por lo expuesto, se somete a consideración de la

honorable asamblea el siguiente

Decreto

Único. Se reforma el artículo 31

de la Ley General para la Prevención y Gestión Integral de

los Residuos.

Artículo 31. Estarán sujetos a un

plan de manejo los siguientes residuos peligrosos y los productos usados,

caducos, retirados del comercio o que se desechen y que estén clasificados

como tales en la norma oficial mexicana correspondiente:

I. Aceites lubricantes usados;

II. Disolventes orgánicos usados;

III. Convertidores catalíticos de vehículos

automotores;

IV. Acumuladores de vehículos automotores

que contengan plomo;

V. Baterías eléctricas a base de mercurio

o de níquel-cadmio;

VI. Lámparas fluorescentes y de vapor de

mercurio;

VII. Aditamentos que contengan mercurio, cadmio

o plomo;

VIII. Fármacos;

IX. Plaguicidas y sus envases que contengan remanentes;

X. Compuestos orgánicos persistentes, como

los bifenilos policlorados;

XI. Lodos de perforación base aceite provenientes

de la extracción de combustibles fósiles y lodos provenientes

de plantas de tratamiento de aguas residuales cuando sean considerados

peligrosos;

XII. La sangre y los componentes de ésta,

sólo en su forma líquida, así como sus derivados;

XIII. Las cepas y los cultivos de agentes patógenos

generados en los procedimientos de diagnóstico e investigación

y en la producción y control de agentes biológicos;

XIV. Los residuos patológicos constituidos

por tejidos, órganos y partes que se remueven durante las necropsias,

la cirugía o algún otro tipo de intervención quirúrgica

que no estén contenidos en formol, y

XV. Los residuos punzocortantes que hayan estado

en contacto con humanos o animales, o sus muestras biológicas durante

el diagnóstico y tratamiento, incluyendo navajas de bisturí,

lancetas, jeringas con aguja integrada y agujas hipodérmicas, de

acupuntura y para tatuajes.

La secretaría determinará, conjuntamente con

las partes interesadas, otros residuos peligrosos que serán sujetos

a planes de manejo, cuyas listas específicas serán incorporadas

en la norma oficial mexicana que establece las bases para su clasificación.

Para quedar como sigue:

Artículo 31. Estarán sujetos a un plan

de manejo los residuos peligrosos que aparecen en las fracciones I a XV

del presente artículo, además de los que estén clasificados

como tales en la norma oficial mexicana correspondiente:

I.

II.

III.

IV. ...

V. Baterías eléctricas a base de mercurio

o de níquel-cadmio y pilas de zinc-óxido de plata.

VI.

VII.

VIII.

IX.

X. ...

XI.

XII.

XIII.

XIV.

XV.

Artículo Transitorio

Único. El presente decreto entrará

en vigor el día siguiente al de su publicación en el Diario

Oficial de la Federación.

Dado en el Palacio Legislativo de Donceles, sede del Senado

de la República y de la Comisión Permanente del Congreso

de la Unión para el segundo receso correspondiente al segundo año

de ejercicio legal, en la Ciudad de México, a 13 de agosto de 2008.

Notas

1. Algunos de esos acuerdos son los siguientes:

En la Unión Europea, la directiva 2006/66/CE del

Parlamento y el Consejo Europeos (6 de septiembre de 2006); en Brasil,

la resolución 257 del Consejo Nacional de Medio Ambiente, del 30

de junio de 1999; y en Estados Unidos, la Mercury-Containing and Rechargeable

Battery Management Act, aprobada el 13 de mayo de 1996.

2. CRETI significa: corrosivo, reactivo, explosivo, tóxico

e inflamable. Es el acrónimo de la clasificación de las características

por identificar en los residuos peligrosos. Se le menciona en la NOM-052-SEMARNAT-2005,

la cual establece las características, el procedimiento de identificación,

clasificación y las listas de los residuos peligrosos; además

de los parámetros de cada una de las características CRETI

para considerar un residuo como peligroso.

Diputado José Luis Espinosa Piña (rúbrica)

(Turnada a la Comisión de Medio Ambiente y Recursos

Naturales. Agosto 13 de 2008.)

QUE EXPIDE LA LEY PARA GARANTIZAR

EL DERECHO DE RÉPLICA, PRESENTADA POR EL DIPUTADO CUAUHTÉMOC

SANDOVAL RAMÍREZ, DEL GRUPO PARLAMENTARIO DEL PRD, EN LA SESIÓN

DE LA COMISIÓN PERMANENTE DEL MIÉRCOLES 13 DE AGOSTO DE 2008

El suscrito, diputado a la LX Legislatura del Congreso

de la Unión del Grupo Parlamentario del Partido de la Revolución

Democrática, con fundamento en los artículos 71, fracción

II; 73, fracción XIV; y 78, fracción III de la Constitución

Política de los Estados Unidos Mexicanos; 122, numeral 1, de la

Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

y 55, fracción II, del Reglamento para el Gobierno Interior del

Congreso General de los Estados Unidos Mexicanos, somete a la consideración

del Congreso de la Unión la iniciativa con proyecto de decreto por

el que se expide la Ley para Garantizar el Derecho de Réplica.

Exposición de motivos

Una parte fundamental de la lucha por la democratización

del país que hemos dado muchos mexicanos durante décadas

es la que concierne a la afirmación y a la ampliación de

los derechos fundamentales de los ciudadanos. Estos derechos, consagrados

en la Constitución Política, en el Título Primero

bajo el concepto garantías individuales no han cobrado

fuerza y vigencia real sino hasta hace poco tiempo. Actualmente, son principios

que la sociedad ha hecho valer frente al Estado mexicano, con movilizaciones,

con resistencia civil, con el sacrificio de cientos de vidas humanas, y

aun así, no se cumplen ni se acatan a cabalidad por parte de las

autoridades, no se diga ya cómo estos preceptos de los que hablamos

eran estrictamente letra muerta en la Constitución todavía

hace algunos años.

En el pasado reciente, la exigencia por el derecho a la

réplica se percibía, en un país con una democracia

incipiente como la nuestra, con muchos temas básicos que consolidar,

como por ejemplo, el respeto al derecho al voto, y a la capacidad de elegir

a los gobernantes, como una exquisitez de los teóricos universitarios

y de los ideólogos partidarios.

Sin embargo, la oposición democrática al

régimen hegemónico, fue tenaz en su exigencia para reformar

el artículo 6o. constitucional para introducir los preceptos del

libre acceso a la información pública y del derecho a réplica

de los ciudadanos.

Este propósito lo logramos, finalmente, hace muy

poco y la reciente reforma constitucional en materia electoral incluyó

la incorporación del derecho de réplica al primer párrafo

del artículo sexto de la Carta Magna, como una condición

indispensable para promover un régimen de mayor equidad entre los

ciudadanos, en cuanto a su participación en los espacios públicos

y privados de opinión.

El derecho de réplica adquiere relevancia como

un derecho del individuo frente a los medios de comunicación, al

permitir al actor de la información dar su propia versión

de los hechos difundidos por cualquier medio de comunicación impreso

o radioeléctrico.

Hay quienes afirman que el derecho de réplica o

rectificación constituye un límite a la libertad de prensa

por cuanto incide en su ejercicio; sin embargo, ello no es así necesariamente.

Por el contrario, esa libertad se fortalece, puesto que sirve a la veracidad

de la información, ya que el derecho de réplica es un complemento

de la garantía de opinión pública libre, pues el acceso

a una versión diferente de los hechos publicados favorece el interés

colectivo en la búsqueda de la verdad.

El derecho de réplica no es una institución

nueva en el país, pues está establecido en la Ley de Imprenta,

vigente desde 1917. La reforma constitucional dejó a la ley reglamentaria

que deberá expedirse, la tarea de especificar las condiciones

en que será exigible el derecho de réplica. Por esta razón

y por las consideraciones anteriores, someto a esta soberanía la

presente iniciativa con proyecto de

Decreto que expide la Ley para Garantizar el Derecho

de Réplica

Capítulo I

Disposiciones Generales

Artículo 1. La presente ley es de orden

público y de observancia general en toda la república, tiene

por objeto establecer los procedimientos para garantizar el ejercicio del

derecho de réplica que establece el primer párrafo del artículo

6o. de la Constitución Política de los Estados Unidos Mexicanos.

Artículo 2. Los medios de comunicación

tienen la obligación de respetar el derecho de réplica de

las personas, en los términos previstos en esta ley.

Artículo 3. Los medios de comunicación

deberán contar en todo tiempo con un responsable de recibir y resolver

sobre las solicitudes de réplica que les sean presentadas, informando

al público de manera oportuna y fehaciente su nombre, domicilio

postal, teléfono, fax y correo electrónico.

Artículo 4. Toda persona podrá ejercitar

el derecho de réplica cuando considere que una información,

mención o referencia emitida o publicada en algún medio

de comunicación es inexacta o dolosa y lo aluda de manera directa.

Artículo 5. Las personas físicas

podrán ejercer el derecho de réplica por sí mismas

o por medio de un representante que acredite su designación.

Las personas morales podrán ejercer el derecho

de réplica por medio del representante legalmente facultado para

estos efectos.

Artículo 6. El derecho de réplica

es improcedente cuando se trate de apreciaciones o comentarios que forman

parte de la crítica o ensayística periodística y se

formulen con fundamentos en hechos ciertos o en las actividades públicas

de la persona aludida.

Artículo 7. El directamente interesado,

o su representante debidamente acreditado, enviará por escrito al

responsable del medio de comunicación que difundió la información,

con alusión expresa y puntual de los hechos aludidos, la solicitud

de réplica de manera personal, o por cualquier medio que permita

recabar constancia de recepción de su escrito. Si el responsable

del medio se niega a expedir constancia de recepción de la solicitud,

el solicitante podrá acudir sin otro trámite ante la instancia

judicial competente.

Artículo 8. La solicitud de réplica

deberá presentarse dentro del plazo de siete días hábiles,

contados a partir del día siguiente al de la publicación

o emisión de la información que se réplica.

Artículo 9. La solicitud de réplica

deberá estar dirigida al responsable del medio de comunicación

social, indicará la fecha, el espacio informativo, exponiendo de

manera breve y puntual los motivos o hechos que justifican su solicitud.

Artículo 10. El contenido de la réplica

deberá limitarse al contenido de la información que se desea

rectificar, sin exceder la extensión de ésta. La réplica

no ofenderá al emisor ni será contraria a la ley.

Artículo 11. En el caso de los medios de

comunicación impresos, la réplica deberá publicarse

íntegramente en el mismo espacio en que apareció la información

que se rectifica, sin comentarios ni apostillas. Cuando se trate de medios

de circulación o difusión diaria, la réplica se realizará

dentro de los dos días siguientes al de su recepción; en

los demás casos, se hará en la edición inmediata siguiente.

Artículo 12. En el caso de las estaciones

de radio y canales de televisión cuya señal se transmita

a través de cualquier aplicación tecnológica, deberán

difundir íntegramente la réplica en el mismo espacio informativo

en que se transmitió la información que la motiva, dentro

de los dos días siguientes al de su recepción en caso de

los espacios diarios, o en la emisión inmediata siguiente cuando

tengan otra periodicidad.

Artículo 13. En caso de que las condiciones

y características de los espacios transmitidos en vivo en radio

y televisión lo permitan, el interesado podrá solicitar,

por vía telefónica o electrónica, ejercer el derecho

de réplica en su transcurso. De no ser posible lo anterior, el derecho

del interesado para solicitar la réplica quedará a salvo.

Artículo 14. En todos los casos, la publicación

o difusión de la réplica que realicen los medios de comunicación

se hará de manera gratuita.

Artículo 15. El responsable del medio de

comunicación ante quien se haya presentado la solicitud de réplica,

podrá negarse a difundirla o publicarla en los siguientes casos:

I. Cuando el interesado no acredite su legitimación;

II. Cuando no se ejerza dentro del plazo previsto en esta

ley;

III. Cuando se refiera a información que no es

objeto del ejercicio del derecho de réplica según lo establecido

en la presente ley;