Honorable Asamblea:

Con fundamento en lo dispuesto por los artículos 71, fracción I y 72, inciso h) de la Constitución Política de los Estados Unidos Mexicanos, el Ejecutivo Federal sometió a la consideración del H. Congreso de la Unión la iniciativa de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación y de la Ley del Impuesto Especial sobre Producción y Servicios y se establece el subsidio para el empleo, la cual fue turnada el pasado 20 de junio de 2007 a la Comisión de Hacienda y Crédito Público para su estudio, análisis y dictamen.

Los integrantes de esta Comisión de Hacienda y Crédito Público, con base en las facultades que nos confieren los artículos 39, 45 y demás relativos de la Ley Orgánica del Congreso de los Estados Unidos Mexicanos, así como los artículos 60, 65, 87, 88 y demás aplicables del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, sometemos a la consideración de esta honorable asamblea el siguiente

Dictamen

I. Antecedentes

A partir del 20 de junio de 2007, cuando el Ejecutivo federal presentó a la Comisión Permanente del Congreso de la Unión el conjunto de iniciativas que constituyen la propuesta para una reforma integral de la hacienda pública, la Comisión de Hacienda y Crédito Público ha llevado a cabo un intenso programa de trabajo de análisis y discusión sobre la propuesta.

Desde el 27 de junio hasta el 1 de agosto del presente año la Comisión de Hacienda y Crédito Público ha llevado a cabo 15 reuniones de trabajo con diversos sectores económicos, sociales y académicos del país quienes con sus propuestas han contribuido a modificar y enriquecer la Iniciativa presentada por el Ejecutivo federal.

En todas las reuniones se contó con la presencia e intervención de servidores públicos de la Secretaría de Hacienda y Crédito Público.

En las referidas reuniones de trabajo de esta comisión dictaminadora participaron 97 organizaciones de las cuales 56 representan al sector empresarial, 13 al sector académico, 2 organizaciones obreras (la Unión Nacional de Trabajadores y el Congreso del Trabajo, que incluye a la Confederación de Trabajadores de México, a la Confederación Revolucionaria de Obreros y Campesinos y a la Confederación Regional Obrera Mexicana), 6 organizaciones sociales y 9 Legisladores no integrantes de esta Comisión, quienes en lo individual presentaron sus propuestas y 11 más de otros sectores.

Para el estudio y análisis de las propuestas se contó con el apoyo de los Centros de Estudios de Derecho e Investigaciones Parlamentarias y de Estudios de las Finanzas Públicas de la Cámara de Diputados.

Por otra parte, es conveniente señalar que para el estudio de la iniciativa señalada, se tomaron en consideración los argumentos y propuestas contenidos en las diversas iniciativas que le fueron turnadas para su estudio y dictamen, que se encuentran relacionadas con la materia objeto de dictamen, por lo que la Comisión de Hacienda y Crédito Público considera dictaminarlas, mismas que se enuncian a continuación:

Código Fiscal de la Federación: a fin de: (i) prever la aplicación por parte de las autoridades fiscales de la Ley Federal de los Derechos del Contribuyente; (ii) eliminar la previsión de que las resoluciones que emitan las autoridades fiscales, tratándose del sujeto, objeto, base, tasa o tarifa, no generen obligaciones o cargas adicionales a las establecidas en las propias leyes fiscales; (iii) que se regule la afirmativa ficta; (iv) que las autoridades fiscales observen la jurisprudencia de la Suprema Corte de Justicia de la Nación; (v) que los depósitos en cuenta bancaria del contribuyente sean considerados ingresos presuntos cuando se obstaculice el inicio de las facultades de comprobación, y (vi) aumentar las penas en los delitos de defraudación fiscal y de contrabando previstos en el Código Tributario.

Ley del Impuesto sobre la Renta: (i) considerar a las asociaciones civiles organizadas por padres de familia como persona moral con fines no lucrativos, autorizadas para recibir donativos deducibles; (ii) que no estén obligados a presentar declaración anual las personas físicas que reciban ingresos por salarios cuando se presten servicios a dos o más empleadores, y (ii) que se considere deducción personal los gastos en medicamentos.

Iniciativa que reforma el artículo 153 del Código Fiscal de la Federación, presentada por el Diputado Manuel Cárdenas Fonseca, del Grupo Parlamentario del Partido Nueva Alianza, de fecha 13 de marzo de 2007, que tiene por objeto establecer que en el caso de embargos de bienes o negociaciones los jefes de las oficinas ejecutoras sólo podrán nombrar como depositarios al deudor del crédito fiscal o a su representante legal y que en caso de que dichas personas no atiendan la depositaría, la autoridad ejecutora podrá nombrar a un tercero, cuyos emolumentos correrán a cargo del causante.

Iniciativa que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Servicio de Administración Tributaria, presentada por el diputado Pablo Trejo Pérez del Grupo Parlamentario del Partido de la Revolución Democrática, de fecha 13 de marzo de 2007, en la que se plantea limitar la facultad de expedir la resolución miscelánea fiscal por parte del Servicio de Administración Tributaria y eliminar la facultad del Ejecutivo federal para que pueda determinar o autorizar regímenes fiscales, así como para que solamente otorgue los subsidios o estímulos fiscales que disponga expresamente la Ley de Ingresos de la Federación.

Iniciativa que reforma el artículo 212 de la Ley del Impuesto sobre la Renta, presentada por el diputado Jesús Ramírez Stabros, del Grupo Parlamentario del Partido Revolucionario Institucional, de fecha 12 de diciembre de 2006; que tiene por objeto reformar el artículo 212 de la Ley del Impuesto sobre la Renta, a efecto de que sólo se consideren ingresos sujetos a regímenes fiscales preferentes cuando dichos ingresos den lugar a una deducción autorizada en México, a fin de que las personas morales del régimen general y personas físicas con actividades empresariales, acumulen sus ingresos de fuente de riqueza ubicada en el extranjero en el momento en que los perciban en México.

Iniciativa con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación y de la Ley del Servicio de Administración Tributaria, presentada por el diputado Juan Nicasio Guerra Ochoa, a nombre de los Grupos Parlamentarios de los Partidos de la Revolución Democrática, Convergencia y del Trabajo, de fecha 24 de abril de 2007, que tiene por objeto reformar, derogar y adicionar diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Servicio de Administración Tributaria y de la Ley de Instituciones de Crédito, con el objeto de:

(i) Eliminar el régimen de consolidación fiscal.

(ii) Eliminar la deducción del costo de adquisición de terrenos.

(iii) Eliminar la deducción inmediata de bienes nuevos de activo fijo.

(iv) Disminuir a un 50 por ciento la deducción de donativos y establecer reglas de control a los programas de redondeo en centros comerciales o tiendas al público en general.

(v) Establecer el impuesto sobre dividendos como un pago definitivo de 35 por ciento, no acumulable a los demás ingresos.

(vi) Suprimir la facultad del Poder Ejecutivo para autorizar regímenes fiscales, así como para conceder subsidios o estímulos fiscales, excepto cuando lo disponga la Ley de Ingresos de la Federación.

(vii) Acotar la exención en el impuesto sobre la renta sobre las ganancias de personas físicas por enajenación de acciones en bolsas de valores reconocidas.

(viii) Acotar el número de modificaciones que se podrán realizar a las resoluciones misceláneas fiscal y aduanera.

(ix) Ampliar el secreto fiscal para que el Poder Legislativo pueda conocer la información fiscal de los contribuyentes.

(x) Establecer la obligación de las instituciones de crédito de proporcionar mensualmente, por conducto de la Comisión Nacional Bancaria y de Valores, la información de los depósitos, servicios, fideicomisos o cualquier tipo de operaciones de los contribuyentes, aún cuando estos no estén registrados en el padrón de contribuyentes, a las autoridades fiscales federales y estatales a través del mismo conducto, sin que ello constituya una violación al secreto bancario.

Iniciativa con proyecto de decreto por el que se reforma el artículo 2-A, fracción I, último párrafo de la Ley del Impuesto al Valor Agregado, del diputado Pablo Trejo Pérez, del Grupo Parlamentario del Partido de la Revolución Democrática, de fecha 31 de agosto de 2007, la cual tiene por objeto aclarar que se aplicará la tasa del 15 por ciento o del 10 por ciento, según corresponda, a la enajenación de los alimentos a que se refiere el artículo citado preparados para su consumo en el lugar o establecimiento en que se enajenen, inclusive cuando no cuenten con instalaciones para ser consumidos en los mismos, cuando sean para llevar o para entrega a domicilio.

A. Ley del Impuesto sobre la Renta

1. Entidades de Ahorro y Crédito Popular

El Ejecutivo federal en su exposición de motivos señala que el 4 de junio de 2001 se publicó en el Diario Oficial de la Federación la Ley de Ahorro y Crédito Popular, la cual establece el marco normativo para el funcionamiento de las entidades de ahorro y crédito popular entre ellas las sociedades cooperativas de ahorro y préstamo como participantes del sistema financiero mexicano y prevé que las referidas entidades deben cumplir con las reglas de carácter general y prudencial emitidas por la Comisión Nacional Bancaria y de Valores, entre otros aspectos, respecto de las operaciones activas, pasivas y de servicios que éstas pueden realizar de acuerdo al nivel de operaciones asignado, el provisionamiento de cartera, la administración integral de riesgos, los controles internos, los procesos crediticios y los requerimientos de capitalización.

En este sentido, el Ejecutivo Federal destaca que las sociedades cooperativas de ahorro y préstamo autorizadas para operar como entidades de ahorro y crédito popular, al igual que las sociedades financieras populares, se encuentran obligadas a cumplir con una serie de lineamientos generales, prudenciales, contables y financieros.

El titular del Ejecutivo federal, considerando que las sociedades cooperativas de ahorro y préstamo realizan operaciones similares a las de las sociedades financieras populares, propone a esta Soberanía reformar el artículo 8o. de la Ley del Impuesto sobre la Renta para que a las sociedades cooperativas de ahorro y préstamo les sea aplicable el régimen que dicha Ley prevé para las sociedades financieras populares.

Asimismo, la exposición de motivos señala que considerando que las entidades de ahorro y crédito popular realizan actividades similares a las de las instituciones de crédito y casas de bolsa, se propone reformar los artículos 31, 109, 125, 170 y 172 de la Ley del Impuesto sobre la Renta, a efecto de que las operaciones que los contribuyentes realicen a través de las entidades de ahorro y crédito popular tengan los mismos efectos fiscales que aquéllas realizadas en las instituciones de crédito y casas de bolsa.

2. Concepto de depositario de valores

El titular del Ejecutivo federal, destaca que actualmente, en diversos artículos de la Ley del Impuesto sobre la Renta que regulan el régimen fiscal de intereses o ganancias de capital, se establecen obligaciones de retención o información a los depositarios de valores pero que, sin embargo, dicha Ley no establece expresamente cuáles son las instituciones que se deben considerar como depositarias de valores, por lo que, con el objeto de dar seguridad jurídica a los contribuyentes, propone establecer en el artículo 8o de la Ley del Impuesto sobre la Renta la definición de las entidades que para efectos fiscales deben considerarse como depositarias de valores.

En este sentido, el titular del Poder Ejecutivo federal propone considerar como depositarias de valores a las instituciones de crédito, a las sociedades operadoras de sociedades de inversión, a las sociedades distribuidoras de acciones de sociedades de inversión, a las casas de bolsa y a las instituciones para el depósito de valores del país, que presten el servicio de custodia y administración de títulos.

3. Pérdidas en enajenación de acciones

En la iniciativa presentada por el Poder Ejecutivo federal, se señala que las pérdidas provenientes de la enajenación de acciones y de otros títulos valor se han considerado como un gasto no deducible desde la Ley del Impuesto sobre la Renta de 1981, debido principalmente a su naturaleza extraordinaria y para evitar transacciones especulativas que erosionen la base de dicho impuesto.

En este sentido, la exposición de motivos de la referida iniciativa destaca que la legislación previó la posibilidad de autorizar por excepción esta deducción cuando la adquisición y enajenación se efectuara dando cumplimiento a requisitos que en reglas generales establecieran las autoridades fiscales, de tal forma que se fijaron requisitos de control y de obtención de valores que partían de los precios pactados en dichas transacciones. Tales reglas se encuentran en el Reglamento de la Ley del Impuesto sobre la Renta en los artículos 54 y 58.

Así, el titular del Poder Ejecutivo federal señala que la Suprema Corte de Justicia de la Nación emitió la tesis de jurisprudencia 1ª./J.79/2002 en la que se determinó que se transgredía la garantía de legalidad tributaria, en virtud de que se delega en la autoridad administrativa la facultad de establecer los supuestos en los cuales opera la mencionada deducción de las pérdidas, destacando que al ser un elemento esencial de la base gravable del impuesto sobre la renta, únicamente puede ser fijado por un acto formal y materialmente legislativo.

Asimismo, la referida exposición de motivos de la Iniciativa, señala que para darle congruencia a la naturaleza extraordinaria de la deducción de las pérdidas de referencia, a partir de 1988 se incorporó un segundo párrafo a la fracción XVIII del artículo 25 de la Ley del Impuesto sobre la Renta (actual fracción XVII del artículo 32), para establecer que únicamente se permitiría la deducción de dichas pérdidas contra las utilidades que por el mismo concepto se obtuvieran, convirtiéndose a partir de ese momento en un régimen cedular únicamente respecto de la aplicación de las pérdidas provenientes por la enajenación de acciones, permitiéndose que las utilidades por este mismo concepto se incorporaran a los demás ingresos acumulables.

El Ejecutivo federal manifiesta que en el caso del régimen de consolidación fiscal, se aplicó igualmente un régimen cedular permitiendo que las pérdidas sufridas por alguna sociedad controlada o la sociedad controladora se disminuyeran de las utilidades que por el mismo concepto obtuvieran cualquiera de ellas.

En este sentido, destaca que no obstante lo anterior, la Suprema Corte de Justicia de la Nación declaró inconstitucional la aplicación cedular para las sociedades controladoras que consolidan, pues consideró que de acuerdo con la lógica de operación del régimen de consolidación fiscal procedía la deducción de dichas pérdidas al tratarse de sus operaciones ordinarias o habituales que buscan incorporar nuevas sociedades o desincorporar algunas de ellas con el objeto de fortalecer o eficientar el grupo de interés económico.

De esta forma, continúa desarrollando la exposición de motivos de la iniciativa que nos ocupa, en materia del principio de proporcionalidad tributaria, que en diversos criterios que ha sustentado la Suprema Corte de la Nación se indica que este principio no se transgrede en la medida que las pérdidas provenientes de la enajenación de acciones tenga su origen en la actividad preponderante o habitual de los contribuyentes.

En este sentido, señala que en los amparos en revisión 1439/1997 y 1238/2005, la Primera Sala de la Suprema Corte de Justicia de la Nación, concluyó lo siguiente:

"Así, las personas morales, cuya actividad preponderante no sea la adquisición y enajenación de acciones, conforme al principio de estricta indispensabilidad de las deducciones, todos aquellos gastos o inversiones que no tengan relación económica con dicha actividad, no podrán deducirse, en virtud de que, de permitirse dichas deducciones, el sujeto pasivo estaría contribuyendo a los gastos públicos con base en una capacidad económica irreal, provocando, consecuentemente, un perjuicio a la hacienda pública." (Amparo en Revisión 1238/2005).

Asimismo, se destaca que países tales como Argentina, Estados Unidos de América, Suecia, Australia, Canadá, Reino Unido e Irlanda, cuentan con un sistema similar al de México para la aplicación de las pérdidas que provienen de la enajenación de acciones, permitiéndose únicamente su aplicación contra las utilidades que por el mismo concepto se obtengan.

Por las anteriores consideraciones, el titular del Poder Ejecutivo federal manifiesta que con el objeto de atender al criterio jurisprudencial de la tesis 1ª./J.79/2002 antes indicado, se propone incorporar en la Ley del Impuesto sobre la Renta las reglas señaladas y adecuar el tratamiento para el régimen de consolidación fiscal, de conformidad con los criterios jurisprudenciales y limitando su aplicación únicamente para aquellas transacciones que se efectúan respecto de las enajenaciones de acciones de empresas del grupo.

En estas circunstancias, como medida para evitar que los contribuyentes apliquen pérdidas que deriven de operaciones especulativas, no procederá la disminución de dichas pérdidas contra las utilidades consolidadas cuando provengan de acciones emitidas por sociedades ajenas al grupo de interés económico y, en este caso, la sociedad controladora podrá aplicar las pérdidas que provengan de la enajenación de acciones contra las utilidades que por el mismo concepto obtenga y que también provengan de operaciones de acciones emitidas por terceros ajenos al grupo.

En tal virtud el titular del Ejecutivo federal propone la modificación de la fracción XVII del artículo 32 de la Ley del Impuesto sobre la Renta, basado en los siguientes principios:

2. Que para evitar simulaciones y especulaciones, es necesario que los contribuyentes comprueben ante las autoridades fiscales que las transacciones se llevaron a cabo a precios de mercado, presentando para tal efecto el estudio de precios de transferencia respectivo, cuando las operaciones se efectúen con y entre partes relacionadas.

3. Que las pérdidas que provienen de la enajenación de acciones y de otros títulos valor tienen una naturaleza extraordinaria y que su deducción procederá únicamente contra las utilidades que por el mismo concepto obtengan los contribuyentes, atendiendo al requisito de indispensabilidad de las deducciones.

4. Que para darle mayor oportunidad a los contribuyentes de recuperación de dichas pérdidas, se extiende el periodo de su aplicación a diez años en vez de los cinco años que actualmente se disponen.

5. Que tratándose de sociedades controladoras que consoliden sus resultados fiscales, debido a que se trata de un mismo interés económico, se permita la deducción de las pérdidas por enajenación de acciones o títulos valor que sufra la sociedad controladora contra las utilidades de operación fiscales consolidadas, sin que esta prerrogativa abarque aquellas pérdidas que obtenga la sociedad controladora por transacciones que deriven de empresas respecto de las cuales no tiene el control y no se encuentren dentro del régimen de consolidación fiscal.

Régimen General

Al tratarse de una deducción extraordinaria, continúa el régimen cedular de aplicación de dichas pérdidas, por lo que la deducción se podrá efectuar únicamente contra las utilidades que provengan de la enajenación de acciones u otros títulos.

En estos casos se incorporan medidas que señalan como obligación el que se pacten a valor de mercado y se presenten ante las autoridades administrativas los avisos y estudios de precios de transferencia respectivos.

Para este régimen el Poder Ejecutivo federal propone establecer un tratamiento tanto para las sociedades controladoras como para las controladas que integran el grupo, como sigue:

a) Sociedades Controladoras

La actividad preponderante o habitual de las sociedades controladoras es la compra venta de acciones de otras empresas siendo sus ingresos los originados por estas transacciones. Así, los gastos que ellas realizan están directamente relacionados con dicha actividad convirtiéndose en gastos ordinarios. En este sentido, es lógico que se permita su deducción contra sus utilidades de operación, sin que se aplique un régimen cedular.

No obstante lo anterior, pudiera ser que las sociedades controladoras lleven a cabo dichas transacciones con un afán especulativo, y se trate de acciones de sociedades que se adquieren y venden sin la finalidad de incorporarlas al grupo de interés económico, es decir, que se trate de transacciones de empresas terceras ajenas al grupo. En estos casos, no sería congruente con el régimen de consolidación fiscal ni tampoco con los objetivos de política fiscal permitir que con prácticas especulativas se mermen las finanzas públicas.

En los supuestos anteriores, se permitirá la deducción de las pérdidas que provengan de la enajenación de acciones u otros títulos valor, únicamente contra las utilidades que por el mismo concepto obtenga la controladora.

Por lo anterior, el régimen fiscal para las sociedades controladoras quedaría como sigue:

Para el caso de aquellas transacciones que efectúen las sociedades controladoras de acciones emitidas por sociedades ajenas al grupo de consolidación fiscal, se permitirá la deducción de las pérdidas que se sufran, únicamente contra las utilidades que por el mismo concepto obtenga la sociedad controladora, es decir, aquí será aplicable un régimen cedular para las sociedades controladoras, igual al que se aplica a todos los demás contribuyentes.

Para el caso de las sociedades controladas se mantiene la aplicación de un régimen cedular, por tratarse de pérdidas que provienen de operaciones extraordinarias. En este caso deberán continuar aplicando el régimen previsto en la fracción XVII del artículo 32 de la Ley del Impuesto sobre la Renta.

Tratamiento de la ganancia

Asimismo, el titular del Ejecutivo federal en la exposición de motivos de la iniciativa señala que de conformidad con la fracción V del artículo 20 de la Ley del Impuesto sobre la Renta la ganancia por la enajenación de acciones se considera un ingreso acumulable, por lo que los contribuyentes los acumulan a sus demás ingresos por sus actividades ordinarias.

Adicionalmente, se indica en la Iniciativa que se considera que la mecánica de la ganancia por la enajenación de acciones como un ingreso acumulable debe conservarse, pues al no existir una tasa diferenciada de impuesto sobre la renta para gravar el resultado fiscal ordinario y las ganancias de capital, no resultarían variables en el pago del impuesto si se hace en forma separada o en forma acumulada.

En este sentido, se señala que al conservarse este tratamiento se evita quitarle un beneficio al contribuyente consistente en aplicar las pérdidas fiscales por sus operaciones ordinarias contra la ganancia referida.

4. Sociedades de Inversión de Capitales

Señala el titular del Ejecutivo federal que los ingresos que perciben las sociedades de inversión de capitales por concepto de ganancias por enajenación de acciones e intereses se pueden acumular de manera diferida cuando distribuyan estos ingresos a sus socios o accionistas pero que, sin embargo, la Ley del Impuesto sobre la Renta no señala que se deben actualizar dichos ingresos al momento en el que se acumulen, por lo que éstos pudiesen acumularse a valores históricos y no actualizados.

De esta forma, con el propósito de que las sociedades de inversión de capitales contribuyan con el impuesto sobre la renta a través de una base gravable que refleje su verdadera capacidad contributiva, el Titular del Poder Ejecutivo propone establecer la actualización de los ingresos de dichas sociedades por concepto de ganancias por enajenación de acciones e intereses, al momento en el que distribuyan estos ingresos a sus integrantes. Así mismo, con el propósito de mantener la simetría fiscal, propone establecer explícitamente la deducción actualizada de intereses y de la pérdida por enajenación de acciones.

5. Préstamos, aportaciones y aumentos de capital en efectivo

Señala el titular del Poder Ejecutivo federal que en ocasiones las autoridades fiscales han detectado movimientos importantes de dinero o depósitos en cuentas de los contribuyentes, encontrándose ante la imposibilidad jurídica de verificar la procedencia del dinero o saber si éste ya fue objeto de algún pago de contribuciones.

En esa tesitura, destaca la iniciativa que algunos contribuyentes simulan préstamos, aportaciones para futuros aumentos de capital y aumentos de capital inexistentes con la finalidad de no pagar contribuciones, los cuales no pueden ser detectados por la autoridad en sus facultades de fiscalización al ser realizados en efectivo y no registrarse o no registrarse con la oportunidad debida.

Por lo anterior, el Ejecutivo federal propone establecer la obligación para los contribuyentes, personas morales, de informar al Servicio de Administración Tributaria, a través de los medios y formatos electrónicos que señale ese órgano desconcentrado mediante reglas de carácter general, en la declaración del ejercicio o dentro de los quince días posteriores a aquél en el que se obtenga un préstamo, una aportación para futuros aumentos de capital o un aumento de capital en efectivo mayor a $600,000.00.

Asimismo, a través de la Iniciativa se propone que tratándose de personas físicas, la obligación de referencia, sea respecto de los préstamos, donativos y premios en efectivo mayores a $600,000.00.

Con las medidas propuestas, de acuerdo con lo expresado por el Ejecutivo Federal a través de su Iniciativa, se permitirá que la autoridad fiscal conozca el origen de tales actos y determine si corresponden a operaciones que efectivamente se realizaron en el momento en que así lo manifiesta el contribuyente.

Ahora bien, el Ejecutivo federal propone así mismo, que en caso de que el contribuyente incumpla con la obligación de informar a la autoridad fiscal respecto de las operaciones señaladas, los recursos correspondientes se consideren ingresos acumulables para efectos de impuesto sobre la renta por ministerio de ley.

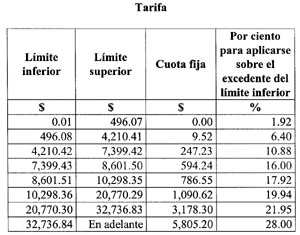

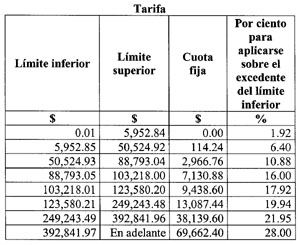

6. Tarifa del impuesto sobre la renta de personas físicas

Señala el titular del Poder Ejecutivo federal que la estructura vigente del impuesto sobre la renta de personas físicas cuenta con diversos elementos para su cálculo y determinación que lo hacen complejo, en particular para la determinación del impuesto de las personas físicas que perciben ingresos por salarios y, en general, por la prestación de un servicio personal subordinado. Tal es el caso del subsidio fiscal, mismo que requiere que se efectúen numerosas operaciones a nivel de las empresas para determinar la proporción de subsidio que deben aplicar a los trabajadores, lo cual genera una carga administrativa excesiva para el patrón, además de que forzosamente se requiere que la autoridad fiscal publique periódicamente 49 tarifas, una por cada proporción de subsidio acreditable.

Continúa señalando la exposición de motivos de la iniciativa materia del presente dictamen, que en la Declaratoria a la Nación emitida por la Convención Nacional Hacendaria en agosto de 2004, la mesa II de Ingresos identificó que, en cuanto a la estructura del impuesto sobre la renta, es necesario completar la reforma en materia de simplificación, esencialmente en relación con la reestructuración de la tarifa de las personas físicas y que, por ello, recomendó simplificar el esquema tributario basado en la aplicación de una sola tarifa del impuesto sobre la renta, a fin de generar incentivos al cumplimiento espontáneo, permitir calcular el impuesto de manera simple y certera y evitar maniobras de evasión y elusión fiscales.

En este sentido, el Ejecutivo federal, atendiendo a las recomendaciones de la referida Convención y a las reiteradas demandas de la población, considera necesaria la implementación de medidas que permitan formular un marco normativo moderno y sencillo a efecto de contrarrestar problemas de complejidad y transparencia en los mecanismos aplicables al cálculo del impuesto sobre la renta para las personas físicas.

En consecuencia, a través de la iniciativa se propone que se modifique el esquema del cálculo del impuesto sobre la renta para asalariados y asimilados a éstos, con el objeto de simplificar la aplicación del beneficio fiscal otorgado a dichos contribuyentes por parte del Fisco Federal.

El mecanismo que se propone consiste en integrar en una sola tarifa el impuesto y el subsidio fiscal y sustituir el crédito al salario por el subsidio para el empleo.

Asimismo, señala el titular del Poder Ejecutivo federal que considerando que no se propone modificar el tratamiento fiscal de los ingresos y prestaciones derivados de la relación laboral y con objeto de que la integración del impuesto y del subsidio genere el menor impacto recaudatorio posible, a la vez de que minimice el impacto en la carga fiscal de los trabajadores, se propone reestructurar la tarifa para incluir el efecto del subsidio fiscal con una proporción de 86 por ciento de ingresos gravados.

Señala la Iniciativa que como resultado del proceso de integración del subsidio fiscal, el número de tramos que conforman la tarifa del impuesto propuesta se aumenta de 5 a 8, sin que ello signifique modificar la progresividad, además de que la tasa marginal máxima se mantiene en 28 por ciento.

Asimismo, el Ejecutivo federal precisa que en el caso del subsidio para el empleo, éste se establece como una disposición paralela al procedimiento previsto por la Ley del Impuesto sobre la Renta para el cálculo del impuesto sobre la renta para las personas físicas que perciban ingresos por salarios y, en general, por la prestación de un servicio personal subordinado y que con esta medida se garantiza que tales contribuyentes mantengan en promedio el mismo nivel de carga fiscal, mientras que los trabajadores de menores ingresos continuarán obteniendo el beneficio que actualmente representa el crédito al salario, a través del subsidio para el empleo. La Iniciativa añade que la sustitución del crédito al salario por el subsidio para el empleo tiene por objeto reconocer cabalmente la naturaleza de ese instrumento fiscal, mismo que ha permitido apoyar con mayores ingresos a los trabajadores de menores recursos, sin afectar el costo laboral para las empresas que efectúan el cálculo del gravamen.

Destaca que con las medidas anteriormente señaladas se logrará mayor sencillez y transparencia en el cálculo del impuesto sobre la renta.

Ahora bien, señala el titular del Poder Ejecutivo federal que por lo que se refiere a las personas físicas con ingresos distintos a los previstos en el Capítulo I del Título IV de la Ley del Impuesto sobre la Renta, es importante destacar que la aplicación del subsidio fiscal a dicho sector ha significado una verdadera disminución de la carga impositiva, en la medida que su impuesto a cargo puede verse reducido hasta en un 50 por ciento. Conforme a lo anterior, en la Iniciativa se estima que tal reducción de la tasa marginal máxima de la tarifa del impuesto sobre la renta de dichas personas físicas, durante los últimos 7 años (al pasar de 35 por ciento en 2000 a 28 por ciento en 2007) difícilmente justifica que se continúe otorgando ese subsidio en una proporción del 100 por ciento. Lo anterior, apunta la Iniciativa, implica que el beneficio del subsidio fiscal se continuará otorgando parcialmente a las personas físicas no asalariadas, a través de menores tasas y cuotas fijas, de la tarifa integrada que se propone.

Asimismo, se señala en la iniciativa materia del presente dictamen que con base en la información más reciente disponible de las declaraciones informativas de sueldos y salarios que presentan los contribuyentes y de la Encuesta Nacional de Ingreso-Gasto de los Hogares de 2004, que publica el Instituto Nacional de Estadística, Geografía e Informática, la tarifa integrada propuesta tendría un impacto recaudatorio de poco menos de 589 millones de pesos, es decir 0.006 por ciento del Producto Interno Bruto, debido a que el costo derivado de la eventual reducción de la carga promedio de los asalariados se estima se compensaría con el ahorro fiscal que significa la reducción en el subsidio de las personas físicas no asalariadas.

En este sentido, la propuesta del Ejecutivo federal, consiste en implementar las siguientes medidas:

Para efectos de lo anterior, se proponen las reformas de las tarifas previstas en los artículos 113 y 177 de la Ley de la materia, relativas al cálculo del impuesto mensual y anual, respectivamente, con la finalidad de incorporar en las mismas el impuesto sobre la renta a cargo del contribuyente y el subsidio fiscal que correspondería a cada nivel de ingreso.

Asimismo y toda vez que el subsidio se integra a la tarifa prevista en el artículo 113 de la citada Ley, es necesaria la derogación de los artículos 114 y 178 de dicho ordenamiento que actualmente prevén el subsidio fiscal.

b) Mantener las exenciones vigentes

En el esquema propuesto no se plantea realizar modificación alguna a las exenciones que actualmente la Ley del Impuesto sobre la Renta contempla para las personas físicas, toda vez que esta reforma únicamente atiende la problemática en materia de simplificación.

c) Sustituir el crédito al salario por el subsidio para el empleo

A efecto de implantar la medida que nos ocupa, se prevé el subsidio para el empleo como una disposición paralela al procedimiento previsto por la Ley del Impuesto sobre la Renta, mismo que resulta aplicable únicamente a los contribuyentes que perciban ingresos por salarios y, en general, por la prestación de un servicio personal subordinado.

Menciona la exposición de motivos de la iniciativa que actualmente en el artículo 195, fracción II, inciso a) de la Ley del Impuesto sobre la Renta, en los párrafos segundo a séptimo de dicho inciso, se regulan diversos supuestos tales como la tasa aplicable cuando los beneficiarios efectivos de los intereses, ya sea en forma directa o indirectamente, individual o conjuntamente con personas relacionadas, perciban el 5 por ciento de los intereses derivados de los títulos que los generaron y las reglas sobre las personas que deben realizar la retención del impuesto correspondiente, entre otras, y que dichos supuestos son aplicables a toda la mecánica prevista en el citado artículo 195.

En este orden de ideas, con el objeto de dar una mejor sistematización al precepto antes mencionado, a través de la iniciativa presentada por el titular del Poder Ejecutivo, se propone reubicar los párrafos segundo a séptimo del inciso a) de la fracción II del artículo 195 de la Ley del Impuesto sobre la Renta como párrafos finales del citado artículo pues, como se ha mencionado su regulación no sólo es aplicable a los supuestos del inciso a), sino que prevén supuestos aplicables a todo el esquema de retención de intereses percibidos por residentes en el extranjero sin establecimiento permanente en el país.

8. Referencias a la Ley del Impuesto al Activo

Menciona el Ejecutivo federal que con motivo de la propuesta para que se emita la Ley de la Contribución Empresarial a Tasa Única y la consecuente abrogación de la Ley del Impuesto al Activo, en su Iniciativa se prevén diversas adecuaciones a la Ley del Impuesto sobre la Renta, las cuales tienen como finalidad la actualización del texto de ley a efecto de hacer referencia en la misma a la contribución empresarial a tasa única y no así al impuesto al activo, así como prever el cálculo del valor del activo en el ejercicio al cual se refieren los artículos 65, 70, 71, 212 y 216-Bis de la mencionada Ley del Impuesto sobre la Renta.

B. Código Fiscal de la Federación

1. Devolución de impuestos

La iniciativa presentada contempla la modificación al artículo 22 del Código Fiscal de la Federación, para que el plazo en el que se deban efectuar las devoluciones se suspenda cuando las autoridades fiscales ejerzan sus facultades de comprobación, con el objeto de verificar la procedencia de tales devoluciones.

2. Solicitud de devolución en formato electrónico

La iniciativa presentada por el Ejecutivo federal promueve el uso de medios electrónicos, tales como la firma electrónica avanzada, como una medida para reducir prácticas tendientes al incumplimiento de las obligaciones fiscales mediante la expedición y el uso de documentación apócrifa, para lo cual propone reformar el artículo 22-C del Código Fiscal de la Federación, a fin de reducir el monto mínimo de las devoluciones que deben solicitarse en formatos electrónicos, de veinticinco a diez mil pesos.

3. Entidades de ahorro y crédito popular

El Ejecutivo federal destaca que acorde con la propuesta de reformar diversos artículos de la Ley del Impuesto sobre la Renta en relación con las entidades de ahorro y crédito popular, se propone que se pueda utilizar como medio de comprobación para los efectos de las deducciones o acreditamientos autorizados en las leyes fiscales, el original del estado de cuenta de quien realice el citado pago, siempre que se cumpla con determinados requisitos, en las transacciones de adquisiciones de bienes, del uso o goce temporal de bienes o de la prestación de servicios en que se realice el pago mediante traspasos de cuenta en entidades de ahorro y crédito popular.

4. Responsabilidad solidaria

Contempla el titular del Poder Ejecutivo federal en la propuesta de modificación al artículo 26 del Código Fiscal de la Federación, que la responsabilidad solidaria se extienda a los directores, gerentes o administradores de las personas morales, a efecto de que éstos asuman el riesgo de que dichas personas morales incumplan sus obligaciones fiscales.

De igual forma, la propuesta plantea que los asociantes sean responsables solidarios con las asociaciones en participación, ya que son ellos quienes representan a dichas asociaciones para efectos fiscales y en los medios de defensa que se interpongan por dicha asociación.

Señala también que se ha detectado que algunas personas que se encargan de llevar la contabilidad de los contribuyentes o de asesorarlos en materia fiscal incurren en abusos, ya sea con conocimiento y aprobación del propio contribuyente o sin ésta, por lo que considera fundamental establecer la responsabilidad solidaria de los profesionistas que elaboren la contabilidad o asesoren al contribuyente si se comprueba que existió incumplimiento a las disposiciones fiscales y se acredita la relación contractual o laboral entre ellos, precisándose que esa responsabilidad se limitará a las multas en que se incurra, al influir dichos asesores en la toma de decisiones de quienes dirigen al contribuyente.

5. Facultades de comprobación

Señala el titular del Ejecutivo federal que en los procesos de fiscalización la autoridad cuenta con plazos determinados para concluir las revisiones, incluyendo todos los procedimientos y valoraciones de pruebas que exhiba el contribuyente, y que en la práctica los contribuyentes no proporcionan la documentación o contabilidad requerida durante el desarrollo de las facultades de comprobación, por lo que se determina presuntivamente su situación fiscal. Continúa mencionando que los contribuyentes al interponer los medios de defensa presentan como prueba la documentación que les fue solicitada, con el propósito de desvirtuar los hechos asentados en la determinación del crédito fiscal, lo que evidencia que fue ocultada a la autoridad o, inclusive, que se elaboraron documentos apócrifos o que son de dudosa procedencia, por lo que propone modificar los artículos 46 y 48 del Código Fiscal de la Federación, a efecto de que se obligue a los contribuyentes a exhibir la documentación e información requerida por la autoridad fiscal durante el ejercicio de sus facultades de comprobación y que la misma no sea valorada en un medio de defensa posterior.

6. Presunciones de las autoridades fiscales

El titular del Ejecutivo federal señala que una de las limitantes que tiene la autoridad fiscal al revisar el mercado informal es que aunque los sujetos tienen ingresos considerables por depósitos bancarios, disponen de bienes o muestran signos de riqueza extraordinaria sin tener una actividad que lo justifique, no se les pueden imputar contribuciones omitidas respecto de dichos ingresos al no estar inscritos en el Registro Federal de Contribuyentes.

Por lo anterior, propone establecer que las autoridades fiscales puedan ejercer facultades de comprobación a los contribuyentes a quienes se les detecten depósitos superiores a $1000,000.00 durante un ejercicio fiscal y no acrediten el pago de las contribuciones correspondientes, así mismo señala que si los contribuyentes no registran en su contabilidad los depósitos recibidos en sus cuentas bancarias, estando obligados a ello y no presentan la contabilidad a la autoridad fiscal cuando ésta se encuentra ejerciendo sus facultades de comprobación, los montos recibidos se considerarán como ingresos acumulables.

7. Reserva fiscal

La iniciativa propone exceptuar de la reserva a que están obligadas las autoridades fiscales respecto de las declaraciones y los datos que conozcan de los contribuyentes, tratándose de los terceros habilitados para realizar notificaciones y de la Secretaría del Trabajo y Previsión Social respecto de la participación de los trabajadores en las utilidades de las empresas, en virtud de que ello permitirá un mejor desarrollo de las funciones de la citada dependencia y del Servicio de Administración Tributaria.

8. Delitos fiscales

La iniciativa propone modificaciones al Código Fiscal de la Federación en materia de delitos fiscales a efecto de aclarar o especificar diversos aspectos como la legitimación de la Secretaría de Hacienda y Crédito Público para actuar dentro de los procesos penales originados por la comisión de delitos fiscales en su calidad de parte ofendida; lineamientos para la aplicación de sanciones penales; prescripción de la acción penal; substitución y conmutación de sanciones; defraudación fiscal.

9. Infracciones sancionadas por las mismas penas que para el delito de defraudación fiscal

En la Exposición de Motivos de la Iniciativa se señala que se debe establecer claramente que proceden sanciones por la falta de presentación de las declaraciones mensuales, en virtud de que, a partir del año 2003, las declaraciones del impuesto al valor agregado dejaron de ser provisionales y se convirtieron en definitivas y, en consecuencia, se pudiera interpretar que es un supuesto no contemplado en el texto actual.

10. Presentación de promociones

A fin de dar seguridad jurídica a los contribuyentes, para determinar las empresas de paquetería en que los contribuyentes pueden presentar válidamente sus promociones ante las autoridades fiscales y estar en la posibilidad de computar los plazos en los medios de defensa, la Iniciativa propone que a través de las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria, se defina lo que se entenderá como "oficina de correos" para efectos fiscales.

11. Cobranza

En la iniciativa presentada por el titular del Ejecutivo federal se señala que la función de cobranza de las autoridades fiscales no debe contraponerse con el adecuado desarrollo de los negocios en marcha, por lo que propone que previo a que se entere en la caja de la oficina ejecutora el 10 por ciento de los ingresos en efectivo, así como los ingresos que se perciban a través de transferencias electrónicas de fondos y depósitos bancarios, deberán pagarse las cantidades que correspondan por concepto de salarios, créditos preferentes, costos y otros gastos indispensables para la operación de la negociación.

Asimismo, la iniciativa propone que el interventor deberá aprobar todas las operaciones que impliquen una disminución en el patrimonio de la negociación intervenida y que, en el caso de insolvencia, la oficina ejecutora solicitará el inicio de un concurso mercantil ante las autoridades competentes, con la finalidad de mantener un mejor control de los ingresos y de las erogaciones de la negociación y con el objeto de que el Fisco Federal pueda evitar la responsabilidad de absorber los pasivos laborales cuando las negociaciones no se enajenen en el proceso de remate y sean adjudicadas.

12. Facilidades administrativas

La Exposición de Motivos presentada por el Ejecutivo Federal establece que, considerando la dificultad de cumplir adecuadamente las obligaciones fiscales para los contribuyentes con baja capacidad administrativa, resulta conveniente otorgar facilidades cuando sus ingresos no excedan de cuatro millones de pesos en el ejercicio fiscal.

13. Medidas para mejorar la eficiencia de las autoridades fiscales

El titular del Poder Ejecutivo federal señala que las autoridades fiscales carecen de facultades para requerir la comparecencia de los contribuyentes para ratificar la autenticidad de su firma, por lo que propone adicionar dicha facultad para la autoridad fiscal.

Asimismo, la exposición de motivos señala que se debe establecer la obligación a los representantes legales de las personas físicas o morales para que en todos los actos que se realicen ante las autoridades administrativas exhiban una copia de su identificación oficial, toda vez que actualmente existe la problemática de que durante el ejercicio de las facultades de comprobación se niegan a exhibirla, lo que obstaculiza su desarrollo.

En otro orden de ideas, el Ejecutivo federal propone que en el caso de visitas domiciliarias cuyo objeto es verificar la legal importación, estancia o tenencia de las mercancías de comercio exterior, éstas se lleven a cabo conforme al procedimiento establecido en el artículo 49 del Código Fiscal de la Federación, ya que las mismas pueden entenderse con quien se encuentre en el domicilio correspondiente y sin necesidad de dejar citatorio, lo que permitirá dar mayor efectividad a la actuación de la autoridad en las revisiones que se lleven a cabo en esta materia.

Por otra parte, el Ejecutivo federal propone que tratándose de facultades de comprobación en materia de comercio exterior éstas puedan ser iniciadas por parte de las autoridades fiscales directamente con el contribuyente, sin respetar el orden establecido en la revisión secuencial, a efecto de que los contribuyentes no tengan oportunidad de ocultar la situación jurídica de la mercancía de comercio exterior que tengan en su posesión.

Asimismo, la referida Iniciativa propone establecer que cuando sobrevenga un caso fortuito o de fuerza mayor que impida la continuación de las facultades de comprobación de la autoridad fiscal, se suspenda el plazo para concluir la visita domiciliaria o la revisión de gabinete, hasta que la causa haya cesado.

Por otro lado, la iniciativa propone aclarar que las revisiones para verificar la expedición de comprobantes fiscales se deben desahogar en un plazo de seis meses, al igual que las visitas domiciliarias. Lo anterior, a efecto de armonizarla con la Jurisprudencia 2a./J. 180/2006 emitida por la Segunda Sala de la Suprema Corte de Justicia de la Nación.

Adicionalmente, en la iniciativa presentada por el titular del Ejecutivo federal se propone que las autoridades fiscales puedan allegarse de la documentación que tengan en su poder todo tipo de autoridades administrativas nacionales e internacionales, a fin de que puedan motivar debidamente sus resoluciones.

Continúa señalando el Ejecutivo federal que el plazo que establece el artículo 67 del Código Fiscal de la Federación para que las autoridades fiscales puedan fincar la responsabilidad solidaria es de 3 años, el cual se estima muy breve, por lo que propone ampliar el plazo antes citado a 5 años, a efecto de que las autoridades fiscales se encuentren en aptitud de desahogar todos los procedimientos necesarios para tal efecto.

Asimismo, el titular del Ejecutivo federal señala que las autoridades fiscales para poder analizar adecuadamente las solicitudes para la emisión de marbetes y precintos, requieren de información que se encuentra en expedientes de otras autoridades administrativas como lo es la Comisión Federal para la Protección contra Riesgos Sanitarios de la Secretaría de Salud, a efecto de determinar si los contribuyentes están haciendo un uso adecuado de los mismos, sin embargo, para solicitar dicha información se necesita entregar información protegida por el secreto fiscal.

Por ello, propone establecer una excepción al secreto fiscal para que la autoridad fiscal pueda analizar adecuadamente las solicitudes para la emisión de marbetes y precintos que realizan los contribuyentes.

Finalmente, el presidente de la república propone precisar la forma en que se debe computar el plazo para la notificación por estrados, en virtud de que la redacción actual es confusa y ha generado controversia en los cómputos.

C. Ley del Impuesto Especial sobre Producción y Servicios

En materia del impuesto especial sobre producción y servicios, el Ejecutivo Federal propone lo siguiente:

1. Organización de juegos con apuestas y de sorteos

En la exposición de motivos de la iniciativa que se dictamina se menciona que la entrada en vigor del Reglamento de la Ley Federal de Juegos y Sorteos, publicado en el Diario Oficial de la Federación el 17 de septiembre de 2004, ha contribuido a ordenar y promover la expansión en México del mercado de los juegos con apuestas y de los sorteos, a través del otorgamiento de permisos a empresas cuyo objeto es la operación de diversas modalidades de éstos en múltiples establecimientos.

Por esta razón se pronostica un importante crecimiento de la industria del juego con apuestas y de sorteos en los próximos años, ya que se han otorgado permisos a 23 empresas para la apertura de 696 establecimientos, de los cuales sólo se encuentran en operación 273.

Por otra parte, la iniciativa de mérito menciona que otro factor que ha favorecido el aumento en la demanda de los servicios que proporciona la industria del juego con apuestas y de sorteos, es el hecho de que los ganadores de premios en estas actividades son sujetos de una retención del 1 por ciento por concepto del impuesto sobre la renta, el cual constituye pago definitivo, en tanto que la tasa máxima por dicho impuesto a cargo de las personas físicas por otros ingresos es de 28 por ciento.

Al respecto se expresa que en el ámbito internacional, los operadores de juegos con apuestas y de sorteos, además de estar sujetos al impuesto sobre la renta por sus utilidades, están obligados a pagar un impuesto especial que permite evitar asimetrías entre las personas que ganan premios y las que obtienen ingresos de otro tipo, por la aplicación del impuesto sobre la renta.

Adicionalmente, la citada exposición de motivos refiere que los ingresos tributarios que genera la industria del juego con apuestas y de sorteos en México son muy bajos en comparación con los de otros países y que esta industria produce efectos nocivos a la sociedad que otros sectores económicos no generan, tales como la reducción de la productividad en el trabajo, la reducción del ahorro y el tratamiento de adicciones.

Por lo anterior, se concluye que la forma en que ha venido operando en México la industria del juego con apuestas y de los sorteos no proporciona a la sociedad los beneficios directos e indirectos que ésta demanda ni compensan plenamente los costos que trae consigo dicha industria.

En este sentido y considerando que la organización de juegos con apuestas y de sorteos no ha sido gravada de acuerdo con la práctica internacional y que los costos sociales vinculados a esta actividad no han sido compensados en su totalidad, en la Iniciativa en análisis se propone gravar a la organización o celebración de juegos con apuestas y de sorteos con una tasa de 20 por ciento por concepto del impuesto especial sobre producción y servicios, mismo que se integrará a la Recaudación Federal Participable, sin perjuicio de las contribuciones locales que, en su caso, tengan establecidas las entidades federativas.

Asimismo, en la iniciativa se propone que los sujetos de este impuesto sean las personas que organicen o celebren en territorio nacional juegos con apuestas o sorteos que requieran permiso de conformidad con lo dispuesto en la Ley Federal de Juegos y Sorteos y su Reglamento, así como los que organicen o celebren los organismos descentralizados.

En cuanto a la base del impuesto el Ejecutivo federal propone que ésta sea el valor total de las cantidades efectivamente percibidas de los participantes en los citados juegos y sorteos y, en el caso de los juegos o sorteos en los que se apueste, el monto total de la apuesta, así mismo, la Iniciativa plantea que la referida base se pueda disminuir con los premios efectivamente pagados o entregados a los ganadores de los juegos con apuestas o sorteos, sin incluir la devolución que se haga, en su caso, de la cantidad aportada por participar.

Por lo que hace a las exenciones, en la Iniciativa en estudio se propone que no estén obligadas al pago del impuesto por la organización o celebración de sorteos, las personas morales sin fines de lucro autorizadas para recibir donativos deducibles para los efectos de la Ley del Impuesto sobre la Renta, a que se refiere el artículo 95, fracciones VI, X y XVII de dicha ley, considerando que dichas personas llevan a cabo los sorteos con el único fin de obtener recursos adicionales que serán destinados a actividades de asistencia o beneficencia social.

También se propone en la Iniciativa que queden exentos del gravamen los sorteos en los que los participantes obtengan dicha calidad a título gratuito por el solo hecho de adquirir un bien o contratar un servicio, siempre que el organizador no obtenga más de diez permisos para celebrar sorteos en un año de calendario y el monto total de los premios ofrecidos en el mismo periodo no exceda del 3 por ciento de los ingresos obtenidos en el año inmediato anterior. Ello, en virtud de que en esta clase de sorteos lo que se pretende es la promoción comercial y no la obtención de un beneficio económico adicional derivado del sorteo mismo.

Adicionalmente, en la exposición de motivos de la Iniciativa que se dictamina se indica que pueden existir sorteos de promoción comercial que no cumplan los requisitos para la exención del impuesto, por lo que propone establecer la base gravable para estos casos conforme a lo siguiente:

Cuando en algún sorteo el premio ofrecido se encuentre contenido de manera referenciada y oculta en bienes cuya adquisición otorgue el derecho a participar en dicho sorteo, se considerará como valor el precio en el que hayan sido enajenados todos los bienes que participen en ese sorteo.

Tratándose de sorteos en los que los participantes obtengan dicha calidad, incluso a título gratuito, por el hecho de adquirir un bien o contratar un servicio, recibiendo para ello un comprobante, se considerará como valor el monto total nominal por el que se entregue cada comprobante que otorgue el derecho a participar, conforme a las condiciones del sorteo establecidas en el permiso otorgado por la autoridad competente.

Por otra parte, para evitar simulaciones en las que se vendan bienes o contraten servicios y además se cobre una cantidad por el derecho a participar en el sorteo, con el único fin de reducir la base, se propone que en este supuesto se calcule el impuesto tanto por el monto total nominal a que se refiere el párrafo anterior, como por la cantidad adicional.

Por otra parte, en la Iniciativa de referencia se propone establecer que las entidades federativas que tengan celebrado con la Secretaría de Hacienda y Crédito Público convenio de coordinación para la administración del impuesto sobre la renta a cargo de los pequeños contribuyentes, administren el impuesto especial sobre producción y servicios sobre juegos con apuestas y sorteos, correspondiente a los contribuyentes que hayan optado por pagar el impuesto sobre la renta mediante estimativa practicada por las autoridades fiscales, estableciendo que recibirán como incentivo el 100 por ciento de la recaudación obtenida.

2. Impuesto especial a la enajenación e importación de pintura en aerosol

En materia del impuesto especial sobre producción y servicios, el Ejecutivo federal también propone gravar a la enajenación e importación de pintura en aerosol a una tasa de 50 por ciento.

Al respecto, en la exposición de motivos se menciona que la necesidad de establecer dicho gravamen se debe al incremento de la pinta sin autorización de distintos bienes públicos y privados, incluso con valor histórico, utilizándose para ello pintura en aerosol, debido a lo práctico que resulta su manejo y aplicación por no requerir preparación ni aditamentos.

Asimismo, en la iniciativa se menciona que dicho fenómeno daña la propiedad ajena, provoca costos de limpieza e incluso de restauración de los bienes que son objeto de los referidos actos y que, aunque la legislación sanciona este tipo de prácticas, no se ha logrado inhibirlas, debido fundamentalmente a la forma transgresora y anónima con que se realizan.

Por lo anterior, el Ejecutivo federal considera conveniente desalentar la pinta sin autorización de espacios públicos, monumentos históricos, fachadas de casas habitación, fábricas y oficinas, así como de medios de transporte público y privado, entre otros bienes, mediante el establecimiento de un impuesto especial a la enajenación e importación de pinturas en aerosol, el cual se trasladará por el contribuyente a los adquirentes y, mediante el mecanismo de acreditamiento del impuesto, estos últimos recuperarán el impuesto que les hayan trasladado o el que hayan pagado en su importación, siempre que no sean consumidores finales, ya que éstos absorberán la carga fiscal correspondiente.

3. Comprobación del correcto uso de marbetes y precintos

En este punto, el Ejecutivo federal propone que las autoridades fiscales, dentro del proceso de revisión de las solicitudes de marbetes o precintos, estén facultadas para requerir información que compruebe el uso correcto de los marbetes o precintos, la cual deberá ser proporcionada en un plazo de 10 días o de lo contrario se tendrá por desistida la solicitud respectiva.

Lo anterior, considerando que se ha detectado que los contribuyentes solicitan cantidades superiores de marbetes o precintos a las que realmente pueden utilizar, lo que hace presumir su uso indebido. En la Iniciativa en estudio se menciona que esta facultad dará elementos a las autoridades fiscales para negar la entrega de marbetes o precintos.

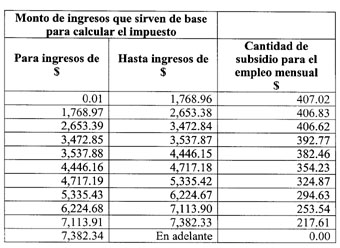

D. Subsidio para el Empleo

El Ejecutivo federal, a través de su exposición de motivos, destaca que el cálculo del subsidio para el empleo que se plantea se determinaría aplicando a los ingresos que sirvan de base para el cálculo del impuesto sobre la renta a los ingresos por salarios y, en general, por la prestación de un servicio personal subordinado, el monto del subsidio mensual para el empleo que le corresponda de acuerdo con la tabla que al efecto se propone, la cual tiene montos decrecientes en los que a mayor ingreso menor monto de subsidio. La iniciativa indica que en el caso de que el impuesto a cargo del contribuyente que se obtenga de la aplicación de la tarifa del artículo 113 de la Ley del Impuesto sobre la Renta sea menor que el subsidio para el empleo mensual obtenido de conformidad con la referida tabla, el patrón entregará en efectivo al contribuyente la diferencia que se obtenga, quien lo podrá acreditar contra el impuesto sobre la renta a su cargo o del retenido a terceros, siempre y cuando cumpla con los requisitos previstos por la disposición que prevé el mencionado subsidio.

Asimismo, en la Iniciativa de mérito se prevé que las cantidades entregadas a los contribuyentes de referencia no serán acumulables ni formarán parte del cálculo de la base gravable de cualquier otra contribución por no tratarse de una remuneración al trabajo personal subordinado.

Por otra parte, el Ejecutivo federal destaca que a efecto de evitar un doble beneficio del subsidio para el empleo por parte de los contribuyentes que presten servicios a dos o más empleadores, se prevé como una obligación para los mismos el elegir al empleador que aplicará dicho subsidio, así como comunicar esta situación por escrito a los demás empleadores, a fin de que ellos ya no les apliquen el subsidio para el empleo correspondiente.

En adición a lo anterior, se prevé en la iniciativa la mecánica del cálculo del impuesto sobre la renta anual que deberá efectuar el patrón, el cual se determinará disminuyendo de la totalidad de los ingresos obtenidos en un año de calendario, por los conceptos a que se refiere el primer párrafo o la fracción I del artículo 110 de la Ley del Impuesto sobre la Renta, el impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que hubieran retenido en el año de calendario, al resultado obtenido se le aplicará la tarifa del artículo 177 de la misma Ley. Asimismo, se prevé que el impuesto a cargo del contribuyente se disminuirá con la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente.

Asimismo, el Ejecutivo federal señala que en la Iniciativa se prevé que en caso de que el impuesto determinado conforme al artículo 177 de la Ley del Impuesto sobre la Renta exceda de la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente, el retenedor considerará como impuesto a cargo del contribuyente el excedente que resulte y que contra el impuesto que resulte a cargo será acreditable el importe de los pagos provisionales efectuados.

Por su parte, la iniciativa prevé que en el supuesto de que el impuesto determinado conforme al artículo 177 de la Ley del Impuesto sobre la Renta, sea menor a la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente no habrá impuesto a cargo del contribuyente ni se entregará cantidad alguna a este último por concepto de subsidio para el empleo.

Por otra parte, en la iniciativa se propone que los contribuyentes a que se refiere el primer párrafo o la fracción I del artículo 110 de la Ley del Impuesto sobre la Renta, que se encuentren obligados a presentar declaración anual en los términos de la citada Ley, acrediten contra el impuesto del ejercicio determinado conforme al artículo 177 de la misma Ley el monto que por concepto de subsidio para el empleo se determinó conforme a las disposiciones que lo regulan, durante el ejercicio fiscal correspondiente, previsto en la constancia que para tales efectos les sea proporcionada por el patrón, hasta por el monto del impuesto.

En este sentido, se destaca que en el caso de que el contribuyente haya tenido durante el ejercicio dos o más patrones y cualquiera de ellos haya entregado diferencias de crédito fiscal a los trabajadores, esta cantidad se deberá disminuir del importe de las retenciones efectuadas acreditables en dicho ejercicio, hasta por el importe de las mismas.

Asimismo, el Ejecutivo federal señala como medida necesaria para establecer el subsidio para el empleo, la derogación del artículo 115 de la Ley del Impuesto sobre la Renta, así como incorporar en el citado subsidio la mecánica que las diversas disposiciones del citado ordenamiento legal prevén actualmente para el cálculo del crédito al salario.

E. Crédito al Empleo Aplicable a la Contribución Empresarial a Tasa Única

En la exposición de motivos de la iniciativa se señala que con objeto de proteger el nivel de empleo y apoyar al desarrollo de las actividades productivas, se propone otorgar un crédito fiscal a las empresas sujetas a la contribución empresarial a tasa única respecto de las remuneraciones pagadas a sus trabajadores que tributen en el impuesto sobre la renta a una tasa menor que la de la citada contribución.

Destaca el Ejecutivo federal que el monto del crédito al empleo que se propone se otorgaría por una cantidad que permita compensar el costo que representa para la empresa la contribución empresarial a tasa única a la tasa de 19 por ciento, cuando las retenciones del impuesto sobre la renta por concepto de remuneraciones pagadas a sus trabajadores que se acredita contra dicha contribución corresponda a tasas marginales inferiores en el impuesto sobre la renta. Añade que en este caso, para determinar la contribución empresarial a tasa única a pagar, adicionalmente al impuesto sobre la renta retenido a terceros antes del subsidio al empleo, las empresas podrán acreditar el monto del crédito al empleo que determinen por cada trabajador, aplicando la tarifa que para tal efecto se propone a esta Soberanía.

Asimismo, señala el titular del Poder Ejecutivo federal que considerando que se plantea a este Congreso de la Unión que durante el primer año de vigencia de dicha contribución la tasa aplicable sea de 16 por ciento, se propone una disposición transitoria para establecer la tarifa para calcular el crédito al empleo que se aplicaría contra la contribución empresarial a tasa única, considerando el diferencial correspondiente al impuesto sobre la renta que se deba enterar como retención por concepto de salarios y la tasa de la citada contribución, aplicables en el mismo año.

En este sentido, la iniciativa propone que los contribuyentes apliquen la suma de las cantidades que por concepto del crédito fiscal determinen por cada uno de los meses a los que corresponda el pago provisional de la contribución empresarial a tasa única, contra el que se aplica el citado crédito fiscal. El Ejecutivo federal resalta que la aplicación del crédito al empleo se deberá efectuar contra el remanente del pago provisional que resulte después de que los contribuyentes hubieran acreditado el crédito fiscal previsto en el artículo 11 de la Ley de la Contribución Empresarial a Tasa Única que se somete a consideración de esta Soberanía conjuntamente con la Iniciativa que se dictamina, el monto del impuesto sobre la renta propio y del impuesto sobre la renta retenido a terceros, correspondiente al mismo periodo del pago provisional, y de los pagos provisionales de la citada contribución del mismo ejercicio pagados con anterioridad.

Asimismo, señala el Ejecutivo federal que dado que la contribución empresarial a tasa única se calcularía por ejercicios, se propone que los contribuyentes puedan aplicar la suma de las cantidades que por concepto del crédito al empleo se determine en cada uno de los meses del ejercicio fiscal de que se trate, contra el remanente de la contribución empresarial a tasa única que resulte después de efectuar los acreditamientos del crédito fiscal previsto en el artículo 11 de la Ley de la Contribución Empresarial a Tasa Única que ha sometido a consideración conjuntamente con la Iniciativa objeto de dictamen, el monto del impuesto sobre la renta propio y del impuesto sobre la renta retenido a terceros, del mismo ejercicio, y de los pagos provisionales de la citada contribución efectivamente pagados en el mismo ejercicio.

Ahora bien, la iniciativa señala que el crédito al empleo que se plantea tiene por objeto compensar el costo que representa para la empresa la contribución empresarial a tasa única, cuando las retenciones por concepto de impuesto sobre la renta correspondientes a los salarios pagados a sus trabajadores estén afectos a tasas de impuesto sobre la renta menores a la tasa de la citada contribución empresarial, por lo que se propone que la aplicación del crédito al empleo no exceda del monto del pago provisional o del impuesto del ejercicio, que efectivamente deban pagar los contribuyentes, por lo que no habrá derecho a devolución alguna por la aplicación del citado crédito fiscal, con el fin de evitar el otorgamiento de un beneficio mayor a la compensación por el costo que se genera por el diferencial de tasas entre el impuesto sobre la renta y la contribución empresarial a tasa única.

F. Ley del Impuesto al Valor Agregado

La iniciativa presentada por el diputado Pablo Trejo Pérez señala que es necesario aclarar que la tasa aplicable a la enajenación de alimentos preparados para su consumo en el lugar o establecimiento que hace la enajenación e independientemente de que se realice en ese lugar o en otro distinto, a que se refiere el artículo 2-A fracción I, último párrafo será la del 15 por ciento y, cuando resulte procedente, la del 10 por ciento, es decir, la aplicable en la franja fronteriza.

Consideraciones de la Comisión

A. Ley del Impuesto sobre la Renta

Después de estudiar el contenido de la presente iniciativa y de analizar las propuestas, esta Comisión Dictaminadora considera lo siguiente:

1. Entidades de Ahorro y Crédito Popular

La iniciativa menciona que el 4 de junio de 2001 se publicó en el Diario Oficial de la Federación la Ley de Ahorro y Crédito Popular, la cual establece el marco normativo para el funcionamiento de las entidades de ahorro y crédito popular entre ellas las sociedades cooperativas de ahorro y préstamo como participantes del sistema financiero mexicano y prevé que las referidas entidades deben cumplir con las reglas de carácter general y prudencial emitidas por la Comisión Nacional Bancaria y de Valores, entre otros aspectos, respecto de las operaciones activas, pasivas y de servicios que éstas pueden realizar de acuerdo al nivel de operaciones asignado, el provisionamiento de cartera, la administración integral de riesgos, los controles internos, los procesos crediticios y los requerimientos de capitalización.

De esta manera, las sociedades cooperativas de ahorro y préstamo autorizadas para operar como entidades de ahorro y crédito popular, al igual que las sociedades financieras populares, se encuentran obligadas a cumplir con una serie de lineamientos generales, prudenciales, contables y financieros.

No obstante las consideraciones anteriormente planteadas, esta dictaminadora considera que, por su importancia, el régimen fiscal aplicable a las entidades de ahorro y crédito popular requiere de un estudio de mayor profundidad, por lo cual es necesario dejar pendiente la propuesta de reformar los artículos 8o. tercer párrafo; 31 fracciones III, VIII y IX; 109; 125; 170 y 172 fracción X, de la Ley del Impuesto sobre la Renta hasta que se realice el estudio correspondiente, del cual derive una propuesta que atienda de manera integral las necesidades del sector que nos ocupa.

2. Concepto de depositario de valores

La que dictamina considera adecuada la propuesta del Ejecutivo federal relativa a prever en el artículo 8o de la Ley del Impuesto sobre la Renta la definición de las entidades que para efectos fiscales deben considerarse como depositarias de valores, con el objeto de dar seguridad jurídica a los contribuyentes, tomando en consideración que en diversos artículos en vigor de la Ley del Impuesto sobre la Renta que regulan el régimen fiscal de intereses o ganancias de capital, se establecen obligaciones de retención o información a los depositarios de valores, sin que se establezca de manera expresa en dicha ley cuáles son las instituciones que se deben considerar como depositarias de valores.

En este sentido, la reforma consistiría en considerar como depositarias de valores a las instituciones de crédito, a las sociedades operadoras de sociedades de inversión, a las sociedades distribuidoras de acciones de sociedades de inversión, a las casas de bolsa y a las instituciones para el depósito de valores del país, que presten el servicio de custodia y administración de títulos.

No obstante lo anterior, la que dictamina considera que en el caso del concepto de depositario de valores a que se refiere el artículo 8 de la Ley del Impuesto sobre la Renta de la Iniciativa, se debe realizar la precisión de que se entenderá como depositario de valores a aquellas instituciones para el depósito de valores del país, siempre que éstas hayan obtenido concesión por parte del gobierno federal, de conformidad con lo que establece la Ley del Mercado de Valores, toda vez que estas instituciones son las que se encuentran facultadas para prestar los servicios de custodia y administración de títulos.

3. Pérdidas en enajenación de acciones

Se refiere en la iniciativa que las pérdidas provenientes de la enajenación de acciones y de otros títulos valor se han considerado un gasto no deducible en la Ley del Impuesto sobre la Renta que estuvo en vigor a partir de 1981, debido principalmente a su naturaleza extraordinaria y para evitar transacciones especulativas que erosionen la base de dicho impuesto.

La legislación previó la posibilidad de autorizar por excepción esta deducción cuando la adquisición y enajenación se efectuara dando cumplimiento a requisitos que en reglas generales establecieran las autoridades fiscales, de tal forma que se fijaron requisitos de control y de obtención de valores que partían de los precios pactados en dichas transacciones. Tales reglas se encuentran en el Reglamento de la Ley del Impuesto sobre la Renta en los artículos 54 y 58.

Sin embargo, la Suprema Corte de Justicia de la Nación mediante la tesis de jurisprudencia 1ª./J.79/2002 determinó que se transgredía la garantía de legalidad tributaria, en virtud de que se delega en la autoridad administrativa la facultad de establecer los supuestos en los cuales opera la mencionada deducción de las pérdidas, destacando que al ser un elemento esencial de la base gravable del impuesto sobre la renta únicamente puede ser fijado por un acto formal y materialmente legislativo.

En este sentido, a partir de 1988, a efecto de dar congruencia a la naturaleza extraordinaria de la deducción de las pérdidas de referencia, se incorporó un segundo párrafo a la fracción XVIII del artículo 25 de la Ley del Impuesto sobre la Renta (actual fracción XVII del artículo 32), para establecer que únicamente se permitiría la deducción de dichas pérdidas contra las utilidades que por el mismo concepto se obtuvieran, convirtiéndose a partir de ese momento en un régimen cedular únicamente respecto de la aplicación de las pérdidas provenientes por la enajenación de acciones, permitiéndose que las utilidades por este mismo concepto se incorporaran a los demás ingresos acumulables.

En el caso del régimen de consolidación fiscal, se aplicó igualmente un régimen cedular permitiendo que las pérdidas sufridas por alguna sociedad controlada o la sociedad controladora se disminuyeran de las utilidades que por el mismo concepto obtuvieran cualquiera de ellas.

Sin embargo, la Suprema Corte de Justicia de la Nación declaró inconstitucional la aplicación cedular para las sociedades controladoras que consolidan, pues consideró que de acuerdo con la lógica de operación del régimen de consolidación fiscal, procedía la deducción de dichas pérdidas al tratarse de sus operaciones ordinarias o habituales que buscan incorporar nuevas sociedades o desincorporar algunas de ellas con el objeto de fortalecer o eficientar el grupo de interés económico.

Así, en materia del principio de proporcionalidad tributaria, en diversos criterios que ha sustentado la Suprema Corte de Justicia de la Nación se indica que este principio no se trasgrede en la medida que las pérdidas provenientes de la enajenación de acciones tenga su origen en la actividad preponderante o habitual de los contribuyentes.

En este sentido, en los amparos en revisión 1439/1997 y 1238/2005, la Primera Sala de la Suprema Corte de Justicia de la Nación, concluyó lo siguiente:

"Así, las personas morales, cuya actividad preponderante no sea la adquisición y enajenación de acciones, conforme al principio de estricta indispensabilidad de las deducciones, todos aquellos gastos o inversiones que no tengan relación económica con dicha actividad, no podrán deducirse, en virtud de que, de permitirse dichas deducciones, el sujeto pasivo estaría contribuyendo a los gastos públicos con base en una capacidad económica irreal, provocando, consecuentemente, un perjuicio a la hacienda pública." (Amparo en Revisión 1238/2005).