México, DF, a 8 de septiembre de 2007.

Diputada Ruth Zavaleta Salgado

Presidenta de la Cámara de Diputados del Honorable

Congreso de la Unión

Presente

Para los efectos de lo dispuesto en el inciso H) del artículo 72 y en el párrafo segundo de la fracción IV del artículo 74, ambos de la Constitución Política de los Estados Unidos Mexicanos, y con fundamento en lo establecido en la fracción I del artículo 27 de la Ley Orgánica de la Administración Pública Federal, por instrucciones del ciudadano Presidente de la República me permito enviar a usted la iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal 2008.

Asimismo, acompaño al presente copia del oficio número 353.A.-0941, signado el día 4 del mes en curso, a través del cual el licenciado Max A. Diener Sala, director general jurídico de Egresos de la Secretaría de Hacienda y Crédito Público, manifiesta que la citada iniciativa se sujeta al procedimiento específico previsto en el artículo 40 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Sin otro particular, reciba un cordial saludo.

Atentamente

Armando Salinas Torre (rúbrica)

Subsecretario de Enlace Legislativo

Ciudadana

Diputada Ruth Zavaleta Salgado,

Presidenta de la Mesa Directiva de la Cámara

de Diputados del Honorable Congreso de la Unión.

Presente.

En ejercicio de la facultad que me confiere el artículo 71, fracción I, y en cumplimiento del artículo 74, fracción IV, ambos de la Constitución Política de los Estados Unidos Mexicanos, así como del artículo 7o. de la Ley de Planeación, por su digno conducto, someto a la consideración del Honorable Congreso de la Unión la Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal 2008.

Para tales efectos, se expresan a continuación los motivos que sustentan esta Iniciativa de Ley, en los rubros siguientes:

De esta manera, en el primer semestre del año el valor real del Producto Interno Bruto (PIB) se incrementó a una tasa anual de 2.7 por ciento. Todos los sectores productivos mostraron avances. Por una parte, la oferta de servicios y la producción agropecuaria se incrementaron a tasas anuales de 3.7 y 2.0 por ciento respectivamente, en tanto que la producción industrial lo hizo en 0.7 por ciento.

El buen desempeño de los componentes del gasto privado permitió apuntalar el crecimiento de la producción, puesto que el consumo de las familias y la inversión de las empresas siguieron aumentando a ritmos anuales relativamente elevados gracias a que el empleo formal, los salarios reales y el otorgamiento de crédito siguieron en expansión. En particular, se estima que durante los primeros seis meses de 2007 el consumo y la inversión del sector privado se incrementaron a tasas anuales cercanas a 3.7 y 8.3 por ciento, respectivamente.

Durante el transcurso del año el empleo formal continuó creciendo a ritmos elevados. Al 31 de agosto de 2007, el número de trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS) tuvo un incremento anual de 790 mil 116 personas, es decir, se expandió al 5.7 por ciento. Con respecto a diciembre de 2006 el empleo formal aumentó en 618 mil 473 trabajos (4.4 por ciento).

Durante 2007, el crecimiento estimado para la economía de los Estados Unidos de América ha sufrido revisiones a la baja; primero, como consecuencia de una menor actividad manufacturera en el primer trimestre del año y, segundo, debido a un deterioro sustancial del mercado inmobiliario residencial, el cual fue mayor que el proyectado. Así mismo, el fuerte incremento que recientemente tuvo la volatilidad de los mercados financieros y el aumento en el riesgo de que se observe una contracción del crédito para los consumidores norteamericanos han ocasionado que los pronósticos de crecimiento para ese país sean más conservadores. Consecuentemente, la expectativa de crecimiento de la economía de México del Gobierno Federal para 2007 se consideró en 3.0 por ciento. A su vez, entre noviembre de 2006 y agosto de 2007 los analistas del sector privado encuestados por el Banco de México corrigieron sus expectativas de crecimiento para el PIB de México de 3.45 a 3.03 por ciento.

Se anticipa que en 2007 el valor real en pesos de las exportaciones de bienes y servicios se incremente a una tasa anual de 5.1 por ciento. Así mismo, se estima que los gastos que el sector privado destine a la formación bruta de capital fijo y al consumo se incrementen a tasas anuales de 6.5 y 3.6 por ciento, respectivamente. Con ello, la inversión habrá crecido a tasas anuales mayores que las del consumo por cuatro años consecutivos.

La evolución de los componentes de la demanda esperada para 2007 induciría un crecimiento anual de 4.0 por ciento en la oferta agregada. Esta proyección se sustenta en los incrementos anuales de alrededor de 3.0 y 6.2 por ciento que se anticipa tendrán el PIB y las importaciones de bienes y servicios, respectivamente.

Así mismo, se prevé que al cierre de 2007 la inflación se ubique dentro del intervalo de variabilidad objetivo estipulado por el Banco de México. Además, se estima que el balance del sector público se encuentre en equilibrio, en tanto que el superávit primario sería similar a 2.6 por ciento del PIB.

El escenario macroeconómico descrito es congruente con un déficit de la cuenta corriente de la balanza de pagos equivalente a 0.8 puntos porcentuales del PIB y con un flujo de inversión extrajera directa superior al observado en 2006. De igual manera, se estima que durante 2007 las remesas familiares ascenderán a más de 24 mil millones de dólares.

Para el ejercicio fiscal de 2008 se anticipa que la actividad económica de los Estados Unidos de América tendrá un ritmo de crecimiento ligeramente superior al observado en 2007. Cabe hacer notar que en fechas recientes se ha incrementado de manera sustancial la incertidumbre sobre la evolución de esa economía, al haber un reconocimiento generalizado de mayores riesgos a la baja en la actividad económica. Ello es debido a la volatilidad en los mercados financieros, surgida por el deterioro del mercado hipotecario, la cual, de persistir, podría traducirse en una contracción del crédito que afectaría al consumo y la inversión en ese país.

Considerando lo anterior, durante 2008 el valor real del PIB de México se incrementaría a una tasa anual de 3.5 por ciento, similar a la proyección de 3.59 por ciento de los analistas del sector privado encuestados en agosto de 2007 por el Banco de México. Cabe hacer notar que la proyección anterior no incorpora el efecto positivo que tendría la aprobación de la Reforma Hacendaria por los que Menos Tienen, presentada por el Ejecutivo Federal a mi cargo a la Comisión Permanente del Congreso de la Unión el 20 de junio de 2007; la cual llevaría a un crecimiento mayor que el anticipado por el sector privado. La expansión económica de México induciría un aumento en las importaciones de bienes y servicios de 7.4 por ciento, de tal manera que el valor real de la oferta agregada registraría un crecimiento anual de 4.7 por ciento.

Por el lado de la demanda, la mejoría anticipada en el desempeño de la producción industrial estadounidense se traduciría en un aumento de las exportaciones mexicanas. Se estima que durante 2008 el valor real de las exportaciones de bienes y servicios tendría un aumento anual de 7.0 por ciento, superior a la expansión de 5.1 por ciento contemplada para 2007.

Así mismo, se anticipa que los componentes de la demanda interna de México seguirán creciendo a ritmos relativamente elevados debido al impulso que recibirán de la expansión del crédito, de la recuperación del empleo y de los salarios reales. En particular, se calcula que en 2008 los gastos del sector privado destinados a la formación bruta de capital fijo se incrementen a una tasa anual de 6.0 por ciento. De manera agregada, la formación bruta de capital fijo aumentaría a una tasa anual de 5.3 por ciento.

Por otro lado, se prevé que el dinamismo del consumo sea ligeramente superior que el observado en 2007. En particular, se estima que el consumo del sector privado crezca a una tasa anual de 3.8 por ciento, 0.2 puntos porcentuales por arriba de la estimación de crecimiento para 2007.

El escenario macroeconómico estipulado para 2008 es congruente con el objetivo de inflación previsto por el Banco de México, el cual contempla que el incremento anual del nivel general de los precios al consumidor se ubique cercano a 3.0 por ciento, con un rango de variabilidad de más/menos un punto porcentual. Por su parte, se anticipa que el balance económico del sector público seguirá en equilibrio y que el superávit primario será equivalente a 2.6 puntos porcentuales del PIB.

Así mismo, las proyecciones de oferta y demanda contempladas para el próximo ejercicio fiscal implican que el déficit de la cuenta corriente de la balanza de pagos sea equivalente a 1.0 por ciento del PIB. Se estima que el déficit en la cuenta corriente será financiado totalmente por los recursos que reciba México en forma de inversión extranjera directa. Adicionalmente, se calcula que las remesas familiares ascenderán a más de 25 mil millones de dólares.

El panorama macroeconómico previsto para 2008 no está exento de riesgos que podrían alterar las trayectorias previstas. Dentro de estos riesgos destacan los siguientes:

Volatilidad en los mercados financieros internacionales. De perdurar la volatilidad en los mercados financieros internacionales se podría observar un menor flujo de recursos hacia las economías emergentes, lo cual eventualmente restringiría las condiciones de acceso a los mercados internacionales de capital. Así mismo, el contagio observado entre países industrializados podría traducirse en una menor demanda a nivel global.

Cambios abruptos en los ingresos petroleros. Aún cuando el crecimiento de la demanda internacional y la inestabilidad geopolítica en algunas regiones del mundo constituirían un soporte a los precios actuales de los hidrocarburos, también cabe la posibilidad de que se pueda registrar una reducción en los precios en caso de que el crecimiento mundial sea menor que el esperado. Aunada a la inestabilidad de los precios, existe un riesgo asociado a una disminución en la capacidad de producción de hidrocarburos.

II. Crédito Público

En este contexto, la estrategia general en 2007 ha seguido dos vertientes principales: i) financiar el déficit del Gobierno Federal en su totalidad a través del endeudamiento interno, privilegiando la captación de recursos mediante emisiones de bonos a tasa fija de largo plazo, y ii) establecer una meta de desendeudamiento externo neto para el sector público, mejorando la estructura de costo y plazo de los pasivos externos.

En materia de deuda interna, las acciones han estado orientadas a alcanzar tres objetivos principales: i) fortalecer la liquidez y eficiencia de los bonos a tasa fija en sus distintos plazos; ii) desarrollar el mercado mediante la emisión de títulos indizados a la inflación (Udibonos), como una herramienta de diversificación del portafolio de la deuda interna, y iii) impulsar la eficiencia del mercado local de deuda, en particular a través del fortalecimiento de su microestructura.

En materia de deuda externa, durante 2007 se ha buscado alcanzar un perfil de vencimientos más adecuado, una disminución del costo del servicio de la deuda y una reducción en sus índices de riesgo. Las acciones en este renglón han estado dirigidas a fortalecer al mercado de bonos globales del Gobierno Federal. Estas medidas han permitido aumentar la liquidez de dichos bonos, incrementado la profundidad del mercado y generando ahorros derivados de menores costos en el servicio de los pasivos externos.

En forma paralela, el Gobierno Federal ha fomentado la ampliación de su base de inversionistas, mediante una extensa difusión de su estrategia de administración de deuda. Esta política de difusión y transparencia ha tenido como objetivo dar a conocer los avances en la implementación de la estrategia de deuda, dando al público inversionista los elementos necesarios para evaluar adecuadamente su participación en títulos mexicanos.

Como resultado de la estrategia implementada, se ha observado una disminución en el riesgo del portafolio de deuda pública medido a través de distintos indicadores. Se destaca que la deuda externa neta del Gobierno Federal como porcentaje del PIB registra sus menores niveles en la historia económica reciente del país. Así mismo, se estima que el costo financiero neto total del Gobierno Federal para el 2007 se ubicará al cierre del año en 2.1 por ciento del PIB, 0.4 puntos porcentuales del producto menos que lo registrado en promedio en el periodo 2000-2006.

La política de crédito público que se somete a la consideración de ese Congreso de la Unión para el ejercicio fiscal de 2008 tiene la finalidad de captar los recursos para hacer frente a las obligaciones de deuda vigente y a las necesidades de financiamiento neto en las condiciones de costo más favorables posibles.

El paquete económico propuesto por el Ejecutivo Federal para el 2008 plantea un objetivo de desendeudamiento externo neto del sector público de al menos 500 millones de dólares, así como la contratación de financiamientos con organismos financieros internacionales de carácter multilateral por un endeudamiento neto de hasta 1,500 millones de dólares. Lo anterior, refleja el compromiso del Gobierno Federal por seguir robusteciendo la composición de la deuda pública y mantener el financiamiento de los organismos internacionales como una valioso fuente de asistencia técnica.

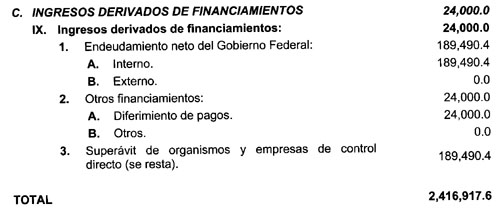

Adicionalmente, en la presente Iniciativa que se somete a la consideración de ese Congreso de la Unión, se solicita un monto de endeudamiento interno neto del Gobierno Federal por 220 mil millones de pesos. Este monto es congruente con las metas fiscales delineadas en el proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2008, en el cual se establece un balance equilibrado del sector público presupuestario, que resulta de un déficit del Gobierno Federal de 189.49 mil millones de pesos y un superávit de los organismos y empresas del sector público por un monto igual. Cabe mencionar que el monto de endeudamiento interno neto requerido para el Gobierno Federal es mayor a su déficit presupuestario, debido a que, por las características propias de ciertos valores gubernamentales, el flujo de efectivo que se obtiene de su colocación resulta generalmente menor a su valor nominal.

Es importante mencionar que, en términos del artículo 17 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, el Programa Económico para 2008 parte de un balance presupuestario en equilibrio, que contempla el límite de endeudamiento neto mencionado en los párrafos anteriores. Sin embargo, en el marco de lo dispuesto en dicho ordenamiento, el endeudamiento neto se incrementará por el monto asociado al ejercicio presupuestario para dar cumplimiento a lo ordenado en el decreto por el que se expide la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (LISSSTE), publicado el 31 de marzo de 2007 en el Diario Oficial de la Federación, el cual VII establece en el último párrafo del transitorio vigésimo primero que se autoriza al Ejecutivo Federal a emitir y pagar Bonos de Pensión del ISSSTE, así como a contratar, ejercer y autorizar créditos, empréstitos y otras formas del crédito público, incluso mediante la emisión de valores, para financiar las obligaciones asociadas a dicha Ley, y a realizar los ajustes correspondientes en el Presupuesto de Egresos de la Federación a efecto de que se reconozca como gasto el importe de las obligaciones derivadas de la LISSSTE. El monto de las emisiones estará en función del número de trabajadores que opten por el nuevo esquema de pensiones, lo cual se conocerá en el último trimestre de 2008.

La política de deuda pública del Gobierno Federal para 2008 contempla líneas de acción específicas para la deuda interna y externa, conforme a lo siguiente:

Con este fin, se implementarán medidas que propicien el sano desarrollo del mercado de los diferentes tipos de valores gubernamentales. Se continuará el esfuerzo de construir una curva de tasas de interés reales bien definida mediante la emisión de nuevas referencias de Udibonos. En el caso de los bonos a tasa fija, se implementará un programa de recompra de títulos con el fin de suavizar el perfil de vencimientos de la deuda interna y fomentar la eficiencia de la curva de rendimientos. Adicionalmente, se buscará mejorar el acceso de los diferentes tipos de inversionistas al mercado primario de títulos.

El Gobierno Federal, siendo el emisor de deuda de mayor relevancia en el mercado local y el principal promotor de este mercado, tomará las medidas necesarias para coadyuvar al desarrollo de nuevos instrumentos financieros. Así mismo, se promoverá activamente la inclusión de los valores gubernamentales en los índices internacionales más relevantes, con el fin de ampliar la base de inversionistas del mercado local.

Deuda Externa. En el pasado, la deuda externa representó vulnerabilidad para las finanzas públicas ante la fluctuación del tipo de cambio y las tasas de interés internacionales. Con las medidas que se han venido implementando en años recientes en esta materia, se ha reducido la importancia relativa de la referida deuda dentro del portafolio de pasivos del Gobierno Federal, mejorando gradualmente los términos y condiciones de la misma.

En consecuencia, la deuda externa del Gobierno Federal ya no representa un factor de riesgo relevante para la economía nacional, tal como lo señalan los comunicados de las principales agencias calificadoras internacionales. Dichas agencias se han referido de manera reiterada a la solidez del manejo de la deuda pública como uno de los argumentos principales para las mejoras otorgadas a la calificación de riesgo de nuestro país. Por otro lado, a través de la emisión de deuda externa es posible acceder a una base de inversionistas más amplia y diversa de la que se tendría si las operaciones de financiamiento del Gobierno Federal únicamente se realizaran en el mercado local.

En un entorno de menores necesidades de financiamiento con el exterior, la estrategia de deuda externa estará enfocada en mantener una presencia regular y ordenada en los mercados internacionales de capital, de tal forma que: (i) los inversionistas externos cuenten con un vehículo eficiente para participar en el mercado de títulos mexicanos, y (ii) se asegure la eficiencia de los títulos denominados en dólares como referencia para emisiones de los sectores público y privado.

De esta forma, la política de deuda pública para 2008 buscará seguir generando condiciones de eficiencia en los mercados domésticos de deuda y consolidar la formación de una curva de referencia de largo plazo, que sirva como base para las operaciones de deuda del sector privado y favorezca un mayor desarrollo del mercado de derivados. Así, se fortalecerá el papel del mercado de deuda pública como elemento de desarrollo de los mercados financieros mexicanos en su conjunto, buscando que el ahorro se canalice de manera eficiente a proyectos productivos.

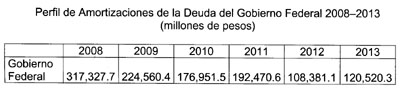

Las necesidades de financiamiento del Gobierno Federal para el periodo 2008- 2013 estarán determinadas por su déficit anual más las amortizaciones de la deuda interna y externa. A continuación se presenta el perfil de vencimientos de la deuda en dicho periodo con base en los saldos contractuales al 31 de julio de 2007.

Con base en el escenario inercial para las finanzas públicas de 2008-2013 presentado en los Criterios Generales de Política Económica para 2008, se estima que el saldo histórico de los requerimientos financieros del sector público (SHRFSP) en términos del PIB mantendrá una tendencia creciente en los próximos años. Ante esta situación, es imprescindible mantener el balance de las finanzas públicas en niveles que permitan la disminución gradual de las obligaciones financieras del sector público.

Al igual que en años previos, en esta Iniciativa de Ley de Ingresos de la Federación se solicita que el Instituto para la Protección al Ahorro Bancario cuente con la autorización del Congreso de la Unión para realizar operaciones de refinanciamiento. De esta forma, ese Instituto se encontrará en posibilidades de continuar mejorando gradualmente el perfil de vencimientos de su deuda, reduciendo simultáneamente las presiones sobre el presupuesto de egresos en el mediano y largo plazos. Lo anterior, en virtud de lo establecido en la Ley de Protección al Ahorro Bancario y en cumplimiento de las obligaciones del citado Instituto vinculadas a los programas de saneamiento.

Así mismo, en la presente Iniciativa se solicita, en los mismos términos autorizados por el Congreso de la Unión para el ejercicio fiscal de 2007, que las sociedades nacionales de crédito que integran el Sistema Banrural contempladas en el Transitorio Tercero de la Ley Orgánica de la Financiera Rural, todas en liquidación, cuenten con la autorización para canjear o refinanciar sus obligaciones financieras en el mercado interno, a fin de hacer frente a sus obligaciones de pago y, en general, para mejorar los términos y condiciones de sus obligaciones financieras, contando para ello con el respaldo del Gobierno Federal. Dicha autorización resulta indispensable para adecuar, de la mejor manera, el flujo esperado por la recuperación de sus activos con el vencimiento de sus obligaciones, lo que evita incorporar presiones innecesarias en el proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2008.

Finalmente, a propuesta del Gobierno del Distrito Federal, se solicita un techo de endeudamiento neto para el año 2008 de 1 mil 500 millones de pesos, el cual permitirá el financiamiento del Presupuesto de Egresos del Distrito Federal para ese ejercicio fiscal. Así mismo, se propone precisar en este ordenamiento las atribuciones ya conferidas al Gobierno Federal en otras disposiciones jurídicas, de llevar a cabo la contratación y ejercicio de créditos, empréstitos y otras formas de crédito público, para realizar operaciones de canje o refinanciamiento de la propia deuda pública para el Distrito Federal; debiendo sujetar dichos financiamientos a lo establecido en la Ley General de Deuda Pública y a las directrices de contratación que al efecto emita la Secretaría de Hacienda y Crédito Público.

Con la finalidad de preservar el debido cumplimiento de la Ley de Coordinación Fiscal y los Convenios de Colaboración Administrativa en Materia Fiscal Federal celebrados entre la Federación y las Entidades Federativas, se propone prever nuevamente que tratándose de mercancías o vehículos de procedencia extranjera, embargados precautoriamente por las Entidades Federativas, que pasen a propiedad del Fisco Federal en cumplimiento de dichos convenios, no se transferirán al Servicio de Administración y Enajenación de Bienes, de acuerdo a lo señalado por la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, con lo cual se podrá dar cumplimiento a los compromisos en materia de incentivos establecidos en los citados convenios. Igualmente, se plantea incluir nuevamente una disposición en la que se ratifican los convenios que se hayan celebrado entre la Federación por una parte y las Entidades Federativas, sus organismos autónomos y los municipios, incluyendo también a los organismos descentralizados de las propias Entidades Federativas, por la otra.

Por otra parte, se estima conveniente que la Secretaría de Hacienda y Crédito Público pueda otorgar el destino específico de los ingresos que obtengan las dependencias de la Administración Pública Federal por concepto de productos y aprovechamientos, cuyo cobro haya sido autorizado por dicha Secretaría.

Adicionalmente, se propone continuar con el tratamiento diferenciado que, para el manejo de ingresos, se establece para las dependencias, entidades y órganos autónomos por disposición constitucional, en lo que se refiere a la determinación de las obligaciones de entero, registro e informe sobre los ingresos que se generen.

En virtud de que la Secretaría de Hacienda y Crédito Público es la dependencia encargada de efectuar el registro de los ingresos que obtengan las entidades sujetas a control directo, los poderes Legislativo y Judicial, el Instituto Federal Electoral y la Comisión Nacional de los Derechos Humanos, se propone mantener la obligación del registro de los mismos, así como el deber de conservar la documentación comprobatoria de dichos registros, a disposición de los órganos revisores de la Cuenta de la Hacienda Pública Federal, con la correspondiente obligación de presentar a la Secretaría de Hacienda y Crédito Público el respaldo de la información sobre los ingresos que se registren.

Con el propósito de posibilitar la entrega y aplicación inmediata de los productos que obtengan las instituciones educativas, los planteles y centros de investigación de las dependencias que prestan servicios de educación media superior, superior, de postgrado, de investigación y de formación para el trabajo del sector público, se somete a la consideración de ese Congreso de la Unión mantener la disposición que permite el manejo de dichos recursos a través de un fondo revolvente destinado a cubrir los gastos asociados con los objetivos y programas de dichos planteles, instituciones y centros de investigación.

Por otra parte, en materia de fideicomisos, se considera conveniente prever nuevamente que ante la falta de disposición expresa dentro del contrato respectivo los ingresos remanentes a la extinción del mismo se podrán destinar a la dependencia que aportó los recursos o a la dependencia o entidad que concuerde con los fines del fideicomiso extinto, así como establecer la posibilidad de destinar a gasto de inversión en infraestructura los aprovechamientos que se obtengan por concepto de recuperaciones de capital derivadas de los fondos entregados en fideicomiso y en inversiones en obras de agua potable y alcantarillado, entre otros.

Así mismo, se somete a la consideración de ese Congreso de la Unión continuar con el esquema de actualización del monto de los productos y aprovechamientos que las dependencias de la Administración Pública Federal cobran de manera regular, vía un factor que se aplicará a la última modificación que se hubiere efectuado y hasta que se emita la autorización respectiva.

De igual manera se propone continuar sancionando por la concentración extemporánea de los ingresos que se recauden por parte de las dependencias por los diversos conceptos a que se refiere la Iniciativa que se presenta, con una carga financiera por concepto de indemnización al Fisco Federal, la cual resultará de aplicar la tasa anual determinada, sobre el importe no concentrado oportunamente.

De igual modo, se considera importante que el tratamiento de los ingresos por enajenación de acciones, cesión de derechos y desincorporación de entidades, sea igual al aplicable en 2007, en el sentido de permitir descontar los gastos necesarios para llevar a cabo dichos procedimientos, precisando que tratándose de operaciones que le sean encomendadas al Servicio de Administración y Enajenación de Bienes en los términos de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, se podrá descontar además un porcentaje por concepto de gastos indirectos de operación, a fin de que dicha entidad se encuentre en posibilidades de llevar a buen término la totalidad de las operaciones y procedimientos a su cargo.

A efecto de agilizar la terminación de los procesos de desincorporación de las entidades paraestatales que cuentan con la garantía del Gobierno Federal y, por ende, evitar la consecuente erogación de recursos, se propone que el liquidador o responsable del proceso pueda utilizar los recursos disponibles de los mandatos y demás figuras análogas encomendadas al propio Gobierno Federal, para el pago de los gastos y pasivos de los procesos de desincorporación, previa opinión favorable de la coordinadora de sector, del mandante o quien haya constituido la figura análoga y de la Comisión Intersecretarial de Desincorporación.

Así mismo, con la finalidad de que el objetivo señalado en el párrafo anterior se logre en cualquier tipo de entidad, se propone establecer que se puedan utilizar los recursos remanentes de los procesos de desincorporación concluidos para el pago de los gastos y pasivos de otros procesos que, al momento de la referida conclusión, sean deficitarios, para lo cual los recursos correspondientes deberán identificarse por el liquidador o responsable del proceso en una subcuenta específica. Lo anterior, también con la previa opinión favorable que, en cada caso, emitan la o las coordinadoras de sector y la Comisión Intersecretarial de Desincorporación.

Por otra parte, y para dar cumplimiento a lo señalado en el Código Federal de Procedimientos Penales, en la Iniciativa que se presenta se propone reiterar que los ingresos provenientes de la enajenación de bienes decomisados y de sus frutos a que hace referencia la Ley Federal para la Administración y Enajenación de Bienes del Sector Público sean destinados en partes iguales al Poder Judicial de la Federación, a la Procuraduría General de la República y a la Secretaría de Salud.

Adicionalmente, se propone conservar la disposición que faculta a las autoridades fiscales para la cancelación de los créditos fiscales por incosteabilidad, la cual se propone que sea declarada de acuerdo con la evaluación que realice la autoridad fiscal sobre el monto del crédito, el costo de las acciones de recuperación, la antigüedad y la probabilidad de cobro del mismo.

De igual manera que en años anteriores, se estima conveniente incluir en la Ley de Ingresos de la Federación diversos estímulos fiscales, dentro de los cuales es pertinente resaltar los siguientes:

Con el objeto de continuar apoyando a los contribuyentes que realicen inversiones en investigación y desarrollo tecnológico en beneficio de nuestro país, se propone establecer en 4,500 millones de pesos el estímulo fiscal por los gastos e inversiones que se realicen por dichas actividades; incluyendo a la mediana empresa, así como destinar un monto específico para los proyectos vinculados a instituciones académicas y centros de investigación que incorporen egresados de postgrados.

Por lo que se refiere al impuesto especial sobre producción y servicios, se propone volver a otorgar el estímulo fiscal para los diversos sectores de contribuyentes que adquieran diesel para su consumo final, entre los cuales destacan los sectores agrícola, ganadero, pesquero y minero, así como para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado de personas o de carga, consistente en permitir el acreditamiento del impuesto causado por la enajenación del propio diesel.

Así mismo, se propone la continuidad del estímulo fiscal a los contribuyentes que se dediquen exclusivamente al transporte terrestre de carga o pasaje que utilizan la Red Nacional de Autopistas de Cuota, mismo que permite el acreditamiento de los gastos realizados en el pago de los servicios por el uso de la infraestructura carretera de cuota hasta en un 50 por ciento del monto erogado por ese concepto.

Con el propósito de apoyar las actividades realizadas por la marina mercante, se propone continuar con el otorgamiento del estímulo fiscal a los contribuyentes que utilicen diesel marino especial para su consumo final, consistente en permitir el acreditamiento de un monto equivalente al del impuesto especial sobre producción y servicios que Petróleos Mexicanos y sus organismos subsidiarios hayan causado por la enajenación del referido combustible, contra el pago del impuesto sobre la renta, el impuesto al valor agregado o el impuesto al activo.

La exención del impuesto sobre automóviles nuevos para aquellas personas físicas o morales que enajenen al público en general o que importen definitivamente, en términos de la legislación aduanera, automóviles eléctricos e híbridos nuevos. Lo anterior, con la finalidad de continuar con los esfuerzos para reducir la contaminación que se genera por las emisiones de gases producidas por los vehículos de combustión interna, al tiempo de apoyar la conservación y racionalización de los energéticos en nuestro país.

La exención del pago del derecho de trámite aduanero a las personas que importen gas natural, ya que este combustible genera grandes beneficios económicos a sus usuarios, es de fácil transportación y genera menos contaminación.

Así mismo, en la presente Iniciativa se incluyen las obligaciones en materia de presentación de estudios e informes que el Congreso de la Unión ha aprobado en el ejercicio anterior.

Finalmente, es pertinente manifestar que la presente Iniciativa se plantea considerando las disposiciones fiscales vigentes a la fecha de su presentación, por lo que, de aprobarse la Reforma Hacendaria por los que Menos Tienen propuesta a ese Congreso de la Unión, será necesario efectuar las adecuaciones pertinentes.

De aprobarse la Reforma Hacendaria por los que Menos Tienen, los beneficios de ésta se reflejarían en la actividad productiva y la creación de empleos desde 2008. Los primeros efectos serían consecuencia, principalmente, de un aumento importante en los recursos que se canalicen a la inversión pública en infraestructura. La inversión privada estaría estimulada por la mejora en las expectativas sobre el futuro económico de México y la complementariedad que existe con la inversión pública. Así mismo, el fortalecimiento estructural de las finanzas públicas inherente en la referida reforma se traduciría en un mayor nivel de confianza entre los inversionistas nacionales y extranjeros, lo cual llevaría a menores tasas de interés y a un riesgo país más bajo. Cabe destacar que, en el mediano plazo, el proceso de aceleración de la inversión se traduciría en un incremento gradual del crecimiento potencial de la economía, el cual se espera alcanzaría mayores tasas de crecimiento en años subsecuentes.

Sin embargo, es importante reconocer que la aprobación de la Reforma Hacendaria no agota las posibilidades que existen para impulsar el crecimiento de la economía, ya que aún están pendientes otras acciones que tendrían efectos positivos en la productividad de los factores y en la competitividad del país. En este sentido, destacan aquellas en materia educativa, laboral, energética, de telecomunicaciones y las concernientes a la reforma del estado, por mencionar algunas. De concretarse las reformas pendientes, la economía podrá alcanzar la meta de crecimiento sostenido de 5.0 por ciento planteada en el Plan Nacional de Desarrollo 2007-2012.

Se prevé que en caso de aprobarse la Reforma Hacendaria se incrementaría sustancialmente el dinamismo de los componentes tanto de la oferta como de la demanda interna. En particular, en el año de la implementación de la Reforma Hacendaria se proyecta que el crecimiento del PIB sería cercano a 3.7 por ciento, y éste se incrementaría en los años subsecuentes. AsÍ mismo, el gasto del sector privado en consumo e inversión aumentaría a tasas anuales de 3.9 y 6.5 por ciento, respectivamente. Por su parte, las exportaciones e importaciones de bienes y servicios crecerían a ritmos anuales de alrededor de 7.0 y 7.5 por ciento, en cada caso. El dinamismo mencionado se traduciría en una mayor creación de empleos.

Se anticipa que el fortalecimiento de las finanzas públicas, así como la mejoría en las expectativas sobre el país reduciría el riesgo país y el nivel de las tasas de interés domésticas en 20 puntos base. Más aún, la economía continuaría blindándose contra fenómenos como el incremento reciente en la volatilidad observada de los mercados financieros internacionales.

Cabe señalar que se estima que la Reforma Hacendaria por los que Menos Tienen presentada por el Ejecutivo Federal a mi cargo a la Comisión Permanente del Congreso de la Unión el 20 de junio de 2007, que actualmente se encuentra en análisis y discusión por parte de ese Congreso de la Unión, podría generar recursos adicionales por alrededor de 115 mil millones de pesos, lo que llevaría a los ingresos tributarios a alcanzar el nivel más alto en al menos los últimos 30 años como porcentaje del PIB. Estos mayores ingresos fortalecerían las finanzas públicas permitiendo atender las necesidades más urgentes en materia social, de infraestructura, de empleo y en general de crecimiento económico.

Por lo anteriormente expuesto, me permito someter a consideración de ese Congreso de la Unión, la siguiente Iniciativa de

En términos del artículo 17 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, de manera excepcional, para dar cumplimiento a lo autorizado en el último párrafo del transitorio vigésimo primero del Decreto por el que se expide la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, publicado en el Diario Oficial de la Federación el 31 de marzo de 2007, el Ejecutivo Federal registrará el pasivo correspondiente y podrá realizar las operaciones necesarias para su financiamiento conforme al artículo 2o. de esta Ley.

Cuando una ley que establezca alguno de los ingresos previstos en este artículo, contenga disposiciones que señalen otros ingresos, estos últimos se considerarán comprendidos en la fracción que corresponda a los ingresos a que se refiere este artículo.

Se faculta al Ejecutivo Federal para que durante el 2008, otorgue los beneficios fiscales que sean necesarios para dar debido cumplimiento a las resoluciones derivadas de la aplicación de mecanismos internacionales para la solución de controversias legales que determinen una violación a un tratado internacional.

El gas licuado de petróleo seguirá sujeto a los precios máximos al usuario final y de venta de primera mano que, por razones de interés público y en tanto no exista la correspondiente resolución firme de la Comisión Federal de Competencia, fije el Ejecutivo Federal, sin que se requiera trámite o requisito adicional alguno.

El Ejecutivo Federal informará al Congreso de la Unión de los ingresos pagados en especie o en servicios, por contribuciones, así como, en su caso, el destino de los mismos.

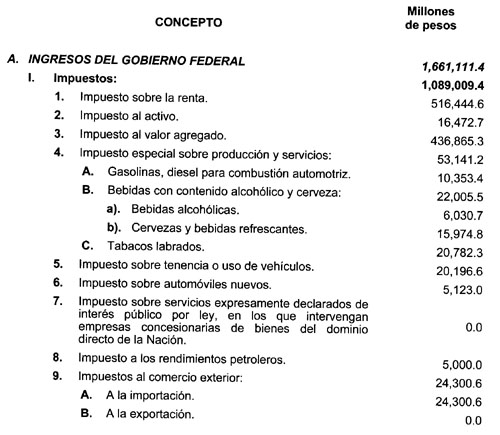

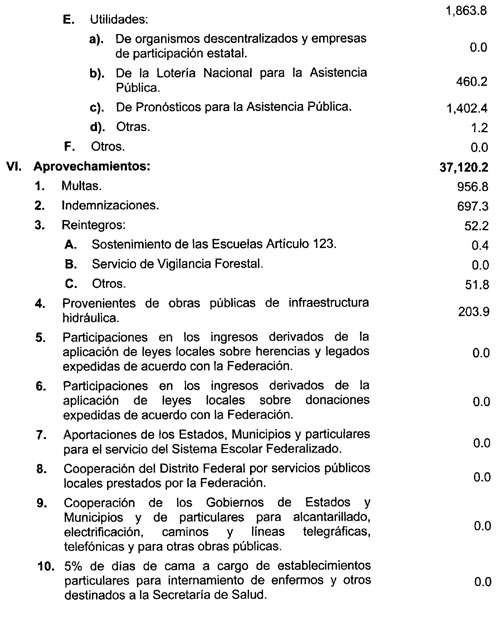

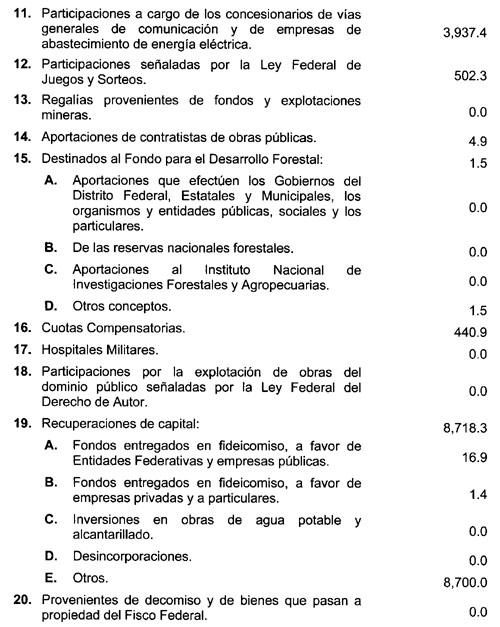

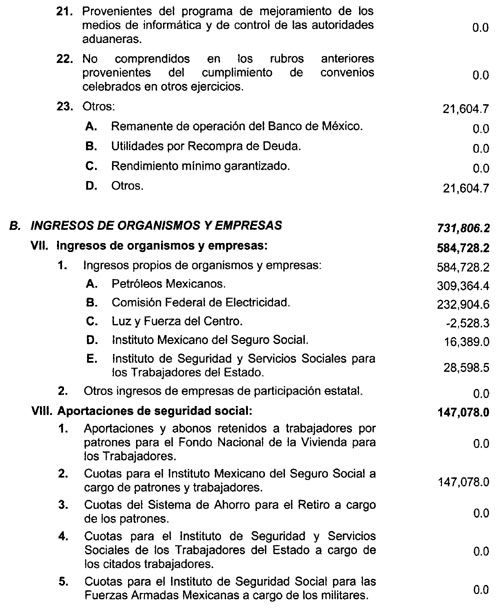

Derivado del monto de ingresos fiscales a obtener durante el ejercicio de 2008, se estima una recaudación federal participable por 1 billón 394 mil 954.9 millones de pesos.

El Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público, informará al Congreso de la Unión, trimestralmente, dentro de los 30 días siguientes al trimestre vencido, sobre los ingresos percibidos por la Federación en el ejercicio fiscal de 2008, en relación con las estimaciones que se señalan en este artículo.

Para el ejercicio fiscal de 2008, la disminución de los ingresos por concepto del derecho a que se refiere el artículo 254 de la Ley Federal de Derechos derivada de la disminución de la plataforma de extracción o de exportación de petróleo crudo, respecto de los valores que sirvieron de base para las estimaciones contenidas en el presente artículo, la Secretaría de Hacienda y Crédito Público podrá destinar parcial o totalmente la recaudación obtenida por el derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos para compensar dicha disminución, antes de destinarlo al Fondo de Estabilización de los Ingresos Petroleros.

Durante el ejercicio fiscal de 2008, de los recursos que genere el derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos, 23,000 millones de pesos se destinarán a financiar programas y proyectos de inversión aprobados en el Presupuesto de Egresos de la Federación. El resto de los recursos se destinará a lo que establecen las leyes Federal de Derechos y Federal de Presupuesto y Responsabilidad Hacendaria.

Se estima que el pago en especie, durante el ejercicio fiscal de 2008, en términos monetarios, del impuesto sobre servicios expresamente declarados de interés público por ley, en los que intervengan empresas concesionarias de bienes del dominio directo de la Nación, establecido en la Ley que Establece, Reforma y Adiciona las Disposiciones Relativas a Diversos Impuestos publicada en el Diario Oficial de la Federación el 31 de diciembre de 1968 ascenderá al equivalente de 2,740.5 millones de pesos.

La aplicación de los recursos a que se refiere el párrafo anterior, se hará de acuerdo a lo establecido en los artículos correspondientes del Decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2008.

Artículo 2o. Se autoriza al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, para contratar y ejercer créditos, empréstitos y otras formas del ejercicio del crédito público, incluso mediante la emisión de valores, en los términos de la Ley General de Deuda Pública y para el financiamiento del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2008, por un monto de endeudamiento neto interno hasta por 220 mil millones de pesos, así como por el importe que resulte conforme al Decreto por el que se expide la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, publicado en el Diario Oficial de la Federación el 31 de marzo de 2007, para dar cumplimiento a lo autorizado en el último párrafo del transitorio vigésimo primero de dicho decreto. Así mismo, se podrá contratar endeudamiento interno adicional al autorizado, siempre que se obtenga una disminución de la deuda pública externa por un monto equivalente al del endeudamiento interno neto adicional asumido. El Ejecutivo Federal queda autorizado para contratar créditos o emitir valores en el exterior con el objeto de canjear o refinanciar obligaciones del Sector Público Federal a efecto de obtener un monto de desendeudamiento neto externo de al menos 500 millones de dólares de los Estados Unidos de América, así como para contratar financiamientos con organismos financieros internacionales de carácter multilateral por un monto de endeudamiento neto hasta 1,500 millones de dólares de los Estados Unidos de América. El cómputo de lo anterior se realizará, en una sola ocasión, el último día hábil bancario del ejercicio fiscal de 2008 considerando el tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana que publique el Banco de México en el Diario Oficial de la Federación, así como la equivalencia del peso mexicano con otras monedas que dé a conocer el propio Banco de México, en todos los casos en la fecha en que se hubieren realizado las operaciones correspondientes.

También se autoriza al Ejecutivo Federal para que, a través de la propia Secretaría de Hacienda y Crédito Público, emita valores en moneda nacional y contrate empréstitos para canje o refinanciamiento de obligaciones del Erario Federal, en los términos de la Ley General de Deuda Pública. Así mismo, el Ejecutivo Federal queda autorizado para contratar créditos o emitir valores en el exterior con el objeto de canjear o refinanciar endeudamiento externo.

El Ejecutivo Federal queda autorizado, en caso de que así se requiera, para emitir en el mercado nacional, en el ejercicio fiscal de 2008, valores u otros instrumentos indizados al tipo de cambio del peso mexicano respecto de monedas del exterior, siempre que el saldo total de los mismos durante el citado ejercicio no exceda del 10 por ciento del saldo promedio de la deuda pública interna registrada en dicho ejercicio y que, adicionalmente, estos valores o instrumentos sean emitidos a un plazo de vencimiento no menor a 365 días.

Las operaciones a las que se refieren el segundo y tercer párrafos de este artículo no deberán implicar endeudamiento neto adicional al autorizado para 2008.

Del ejercicio de las facultades a que se refiere este artículo, el Ejecutivo Federal dará cuenta trimestralmente al Congreso de la Unión, por conducto de la Secretaría de Hacienda y Crédito Público, dentro de los 30 días siguientes al trimestre vencido, especificando las características de las operaciones realizadas. En caso de que la fecha límite para informar al Congreso de la Unión sea un día inhábil la misma se recorrerá hasta el siguiente día hábil.

El Ejecutivo Federal también informará trimestralmente al Congreso de la Unión en lo referente a aquellos pasivos contingentes que se hubieran asumido con la garantía del Gobierno Federal durante el ejercicio fiscal de 2008, incluyendo los avales distintos de los proyectos de inversión productiva de largo plazo otorgados.

Se autoriza al Instituto para la Protección al Ahorro Bancario a contratar créditos o emitir valores con el único objeto de canjear o refinanciar exclusivamente sus obligaciones financieras, a fin de hacer frente a sus obligaciones de pago, otorgar liquidez a sus títulos y, en general, mejorar los términos y condiciones de sus obligaciones financieras. Los recursos obtenidos con esta autorización únicamente se podrán aplicar en los términos establecidos en la Ley de Protección al Ahorro Bancario incluyendo sus artículos transitorios. Sobre estas operaciones de canje y refinanciamiento se deberá informar trimestralmente al Congreso de la Unión.

El Banco de México actuará como agente financiero del Instituto para la Protección al Ahorro Bancario, para la emisión, colocación, compra y venta, en el mercado nacional, de los valores representativos de la deuda del citado Instituto y, en general, para el servicio de dicha deuda. El Banco de México también podrá operar por cuenta propia con los valores referidos.

En el evento de que en las fechas en que corresponda efectuar pagos por principal o intereses de los valores que el Banco de México coloque por cuenta del Instituto para la Protección al Ahorro Bancario, éste no tenga recursos suficientes para cubrir dichos pagos, en la cuenta que para tal efecto le lleve el Banco de México, el propio Banco deberá proceder a emitir y colocar valores a cargo del Instituto para la Protección al Ahorro Bancario, por cuenta de éste y por el importe necesario para cubrir los pagos que correspondan. Al determinar las características de la emisión y de la colocación, el Banco procurará las mejores condiciones para el Instituto dentro de lo que el mercado permita.

El Banco de México deberá efectuar la colocación de los valores a que se refiere el párrafo anterior en un plazo no mayor de quince días hábiles contados a partir de la fecha en que se presente la insuficiencia de fondos en la cuenta del Instituto para la Protección al Ahorro Bancario. Excepcionalmente, la Junta de Gobierno del Banco de México podrá ampliar este plazo una o más veces por un plazo conjunto no mayor de tres meses, si ello resulta conveniente para evitar trastornos en el mercado financiero.

En cumplimiento de lo dispuesto por el artículo 45 de la Ley de Protección al Ahorro Bancario, se dispone que, en tanto se efectúe la colocación referida en el párrafo anterior, el Banco de México podrá cargar la cuenta corriente que le lleva a la Tesorería de la Federación, sin que se requiera la instrucción del Tesorero de la Federación, para atender el servicio de la deuda que emita el Instituto para la Protección al Ahorro Bancario. El Banco de México deberá abonar a la cuenta corriente de la Tesorería de la Federación el importe de la colocación de valores que efectúe en términos de este artículo.

Se autoriza a las sociedades nacionales de crédito que integran el Sistema Banrural contempladas en el Transitorio Tercero de la Ley Orgánica de la Financiera Rural, todas en liquidación, para que en el mercado interno y por conducto de su liquidador, contrate créditos o emita valores con el único objeto de canjear o refinanciar sus obligaciones financieras, a fin de hacer frente a sus obligaciones de pago y, en general, a mejorar los términos y condiciones de sus obligaciones financieras. Las obligaciones asumidas en los términos de esta autorización estarán respaldadas por el Gobierno Federal en los términos previstos para los pasivos a cargo de las instituciones de banca de desarrollo conforme a sus respectivas leyes orgánicas.

Con la finalidad de que el Gobierno Federal dé cumplimiento a lo previsto en el segundo párrafo del artículo 3 y segundo transitorio del "Decreto por el que se expropian por causa de utilidad pública, a favor de la Nación, las acciones, cupones o los títulos representativos del capital o partes sociales de las empresas que adelante se enlistan", publicado en el Diario Oficial de la Federación los días 3 y 10 de septiembre de 2001, la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, conforme a las disposiciones aplicables, establecerá el instrumento adecuado para tal efecto, el cual, sin perjuicio de los recursos que reciba para tal fin en términos de las disposiciones aplicables, se integrará por los que se enteren por parte del Fondo de Empresas Expropiadas del Sector Azucarero o de cualquier otro ente jurídico.

Se autoriza a la banca de desarrollo, a los fondos de fomento y al Instituto del Fondo Nacional para el Consumo de los Trabajadores, un monto conjunto de déficit por intermediación financiera, definida como el crédito neto otorgado al sector privado y social más el déficit de operación de las instituciones de fomento, de 32,821.5 millones de pesos, de acuerdo a lo previsto en los Criterios Generales de Política Económica para 2008 y a los programas establecidos en el Tomo VI del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2008.

El monto autorizado a que hace referencia el párrafo anterior podrá ser adecuado previa autorización del Órgano de Gobierno del banco o fondo de que se trate o del Instituto del Fondo Nacional para el Consumo de los Trabajadores y con la opinión favorable de la Secretaría de Hacienda y Crédito Público; debiendo informarse al Congreso de la Unión cada trimestre sobre las modificaciones que, en su caso, hayan sido realizadas.

Los montos establecidos en la Sección C, fracción IX del artículo 1o. de esta Ley, así como el monto de endeudamiento neto interno consignado en este artículo, se verán, en su caso, modificados en lo conducente como resultado de la distribución, entre Gobierno Federal y los organismos y empresas de control directo, de los montos autorizados en el Decreto del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2008.

Artículo 3o. Se autoriza para el Distrito Federal la contratación y ejercicio de créditos, empréstitos y otras formas de crédito público para un endeudamiento neto de 1 mil 500 millones de pesos para el financiamiento de obras contempladas en el Presupuesto de Egresos del Distrito Federal para el Ejercicio Fiscal 2008. Así mismo, se autoriza la contratación y ejercicio de créditos, empréstitos y otras formas de crédito público para realizar operaciones de canje o refinanciamiento de la deuda pública del Distrito Federal.

Los financiamientos a que se refiere este artículo se sujetarán a lo siguiente:

II. Las obras que se financien con el monto de endeudamiento neto autorizado deberán:

a). Producir directamente un incremento en los

ingresos públicos;

b). Contemplarse en el Presupuesto de Egresos

del Distrito Federal para el Ejercicio Fiscal 2008;

c). Apegarse a las disposiciones legales aplicables,

y

d). Previamente a la contratación del financiamiento respectivo, contar con registro en la cartera que integra y administra la Secretaría de Hacienda y Crédito Público, de conformidad con los términos y condiciones que la misma determine para ese efecto.

III. Las operaciones de financiamiento deberán contratarse en las mejores condiciones que el mercado crediticio ofrezca, que redunden en un beneficio para las finanzas del Distrito Federal y en los instrumentos que, a consideración de la Secretaría de Hacienda y Crédito Público, no afecten las fuentes de financiamiento del sector público federal o de las demás Entidades Federativas y Municipios.

IV. El monto de los desembolsos de los recursos derivados de financiamientos que integren el endeudamiento neto autorizado y el ritmo al que procedan, deberán conllevar una correspondencia directa con las ministraciones de recursos que vayan presentando las obras respectivas, de manera que el ejercicio y aplicación de los mencionados recursos deberá darse a paso y medida en que proceda el pago de las citadas ministraciones. El desembolso de dichos recursos deberá destinarse directamente al pago de aquellas obras que ya hubieren sido adjudicadas bajo la normatividad correspondiente.

V. El Gobierno del Distrito Federal, por conducto del Jefe de Gobierno, remitirá trimestralmente al Congreso de la Unión informe sobre el estado de la deuda pública de la entidad y el ejercicio del monto autorizado, desglosada por su origen, fuente de financiamiento y destino, especificando las características financieras de las operaciones realizadas.

VI. La Auditoría Superior de la Federación, en coordinación con la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal, realizará auditorías a los contratos y operaciones de financiamiento, a los actos asociados a la aplicación de los recursos correspondientes y al cumplimiento de lo dispuesto en este artículo.

VII. El Jefe de Gobierno del Distrito Federal será responsable del estricto cumplimiento de las disposiciones de este artículo, así como de la Ley General de Deuda Pública y de las directrices de contratación que expida la Secretaría de Hacienda y Crédito Público. Las infracciones a los ordenamientos citados se sancionarán en los términos que legalmente correspondan y de conformidad al régimen de responsabilidades de los servidores públicos federales.

VIII. Los informes de avance trimestral que el Jefe de Gobierno rinda al Congreso de la Unión conforme a la fracción V de este artículo, deberán contener un apartado específico de deuda pública, de acuerdo con lo siguiente:

a). Evolución de la deuda pública

durante el periodo que se informe.

b). Perfil de vencimientos del principal para

el ejercicio fiscal correspondiente y para al menos los 5 siguientes ejercicios

fiscales.

c). Colocación de deuda autorizada, por

entidad receptora y aplicación a obras específicas.

d). Relación de obras a las que se hayan

destinado los recursos de los desembolsos efectuados de cada financiamiento,

que integren el endeudamiento neto autorizado.

e). Composición del saldo de la deuda por

usuario de los recursos y por acreedor.

f). Servicio de la deuda.

g). Costo financiero de la deuda.

h). Canje o refinanciamiento.

i). Evolución por línea de crédito.

j). Programa de colocación para el resto

del ejercicio fiscal.

IX. El Jefe de Gobierno del Distrito Federal, por conducto de la Secretaría de Finanzas, remitirá al Congreso de la Unión a más tardar el 31 de marzo del 2008, el programa de colocación de la deuda autorizada para el ejercicio fiscal de 2008.

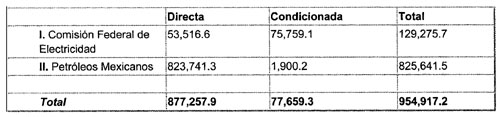

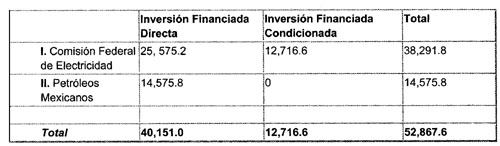

Artículo 5o. Se autoriza al Ejecutivo Federal a contratar proyectos de inversión financiada en los términos de los artículos 18 de la Ley General de Deuda Pública y 32, párrafos segundo a sexto, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, así como del Título Cuarto, Capítulo XIV, del Reglamento de este último ordenamiento por 52,867.6 millones de pesos que corresponden a proyectos de inversión directa y condicionada, de acuerdo con la siguiente distribución:

Artículo 6o. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar las compensaciones que deban cubrir los organismos descentralizados y las empresas de participación estatal, por los bienes federales aportados o asignados a los mismos para su explotación o en relación con el monto de los productos o ingresos brutos que perciban.

Capítulo II

De las Obligaciones de Petróleos Mexicanos

Artículo 7o. Petróleos Mexicanos y sus organismos subsidiarios estarán obligados al pago de contribuciones y sus accesorios, de productos y de aprovechamientos, excepto el impuesto sobre la renta, de acuerdo con las disposiciones que los establecen y con las reglas que al efecto expida la Secretaría de Hacienda y Crédito Público, además, estarán a lo siguiente:

De acuerdo con lo establecido en el artículo 260 de la Ley Federal de Derechos, Pemex-Exploración y Producción deberá realizar los anticipos que se señalan en el siguiente párrafo.

A cuenta del derecho ordinario sobre hidrocarburos a que se refiere el artículo 254 de la Ley Federal de Derechos, Pemex-Exploración y Producción deberá realizar pagos diarios, incluyendo los días inhábiles, por 544 millones 935 mil pesos durante el año. Además, el primer día hábil de cada semana del ejercicio fiscal deberá efectuar un pago de 3 mil 835 millones 506 mil pesos.

II. Enajenación de gasolinas y diesel

Petróleos Mexicanos y sus organismos subsidiarios, por la enajenación de gasolinas y diesel, enterarán por conducto de Pemex-Refinación, diariamente, incluyendo los días inhábiles, anticipos por un monto de 59 millones 694 mil pesos, como mínimo, a cuenta del impuesto especial sobre producción y servicios, mismos que se acreditarán contra el pago mensual que establece la Ley del Impuesto Especial sobre Producción y Servicios, correspondiente al mes por el que se efectuaron los anticipos.

El pago mensual del impuesto especial sobre producción y servicios deberá presentarse a más tardar el último día hábil del mes posterior a aquél al que corresponda el pago. Estas declaraciones se presentarán en la Tesorería de la Federación.

Cuando en un lugar o región del país se establezcan sobreprecios a los precios de la gasolina o del diesel, no se estará obligado al pago del impuesto especial sobre producción y servicios por dichos sobreprecios en la enajenación de estos combustibles. Los recursos obtenidos por los citados sobreprecios no se considerarán para el cálculo del impuesto a los rendimientos petroleros.

Cuando la determinación de la tasa aplicable, de acuerdo con el procedimiento que establece el artículo 2-A de la Ley del Impuesto Especial sobre Producción y Servicios, resulte negativa, Petróleos Mexicanos y sus organismos subsidiarios, podrán disminuir el monto que resulte de dicha tasa negativa, del impuesto especial sobre producción y servicios a su cargo o del impuesto al valor agregado, si el primero no fuera suficiente. En caso de que el primero y el segundo no fueran suficientes, se podrá acreditar contra el derecho ordinario sobre hidrocarburos que establece el artículo 254 de la Ley Federal de Derechos.

II. Pagos del impuesto al valor agregado

Petróleos Mexicanos y sus organismos subsidiarios efectuarán individualmente los pagos del impuesto al valor agregado en la Tesorería de la Federación, mediante declaraciones que presentarán a más tardar el último día hábil del mes siguiente a aquél al que corresponda el pago.

IV. Determinación y pago de los impuestos a la exportación de petróleo crudo, gas natural y sus derivados

Cuando el Ejecutivo Federal, en ejercicio de las facultades a que se refiere el artículo 131 de la Constitución Política de los Estados Unidos Mexicanos, establezca impuestos a la exportación de petróleo crudo, gas natural y sus derivados, Petróleos Mexicanos y sus organismos subsidiarios deberán determinarlos y pagarlos a más tardar el último día hábil del mes siguiente a aquél en que se efectúe la exportación.

V. Impuesto a los rendimientos petroleros

Petróleos Mexicanos y sus organismos subsidiarios, a excepción de Pemex-Exploración y Producción, estarán a lo siguiente:

a). Cada organismo deberá calcular el impuesto a que se refiere esta fracción aplicando al rendimiento neto del ejercicio la tasa del 30 por ciento. El rendimiento neto a que se refiere este párrafo, se determinará restando de la totalidad de los ingresos del ejercicio, el total de las deducciones autorizadas que se efectúen en el mismo. En ningún caso la pérdida neta de ejercicios anteriores se podrá disminuir del rendimiento neto del ejercicio.

b). A cuenta del impuesto sobre rendimientos petroleros a que se refiere esta fracción, Petróleos Mexicanos y sus organismos subsidiarios, deberán realizar pagos diarios, incluyendo los días inhábiles, por un total de 6 millones 831 mil pesos durante el año. Además, el primer día hábil de cada semana del ejercicio fiscal deberán efectuar un pago por un total de 48 millones 77 mil pesos.

El impuesto se pagará mediante declaración que se presentará ante la Tesorería de la Federación, a más tardar el último día hábil del mes de marzo de 2009 y contra el impuesto que resulte, se acreditarán los anticipos diarios y semanales a que se refiere el párrafo anterior.

Para el cumplimiento de lo dispuesto en esta fracción se aplicarán, en lo conducente, las disposiciones fiscales y las reglas de carácter general expedidas por la Secretaría de Hacienda y Crédito Público en materia de ingresos, deducciones, cumplimiento de obligaciones y facultades de las autoridades fiscales.

VI. Importación de mercancías

Petróleos Mexicanos y sus organismos subsidiarios determinarán individualmente los impuestos a la importación y las demás contribuciones que se causen con motivo de las importaciones que realicen, debiendo pagarlas ante la Tesorería de la Federación a más tardar el último día hábil del mes posterior a aquél en que se efectúe la importación.

VII. Otras obligaciones

Petróleos Mexicanos será quien cumpla por sí y por cuenta de sus subsidiarias las obligaciones señaladas en esta Ley y en las demás leyes fiscales, excepto la de efectuar pagos diarios y semanales cuando así se prevea expresamente. Para tal efecto, Petróleos Mexicanos será solidariamente responsable del pago de contribuciones y aprovechamientos que correspondan a sus organismos subsidiarios.

Petróleos Mexicanos y sus organismos subsidiarios presentarán las declaraciones, harán los pagos y cumplirán con las obligaciones de retener y enterar las contribuciones a cargo de terceros, ante la Tesorería de la Federación.

La Secretaría de Hacienda y Crédito Público queda facultada para variar el monto de los pagos diarios y semanales, establecidos en este artículo, cuando existan modificaciones en los ingresos de Petróleos Mexicanos o de sus organismos subsidiarios que así lo ameriten; así como para expedir las reglas específicas para la aplicación y cumplimiento de lo dispuesto en este artículo.

Petróleos Mexicanos presentará una declaración a la Secretaría de Hacienda y Crédito Público, en los meses de abril, julio y octubre de 2008 y enero de 2009 en la que informará sobre los pagos por contribuciones y los accesorios a su cargo o a cargo de sus organismos subsidiarios, efectuados en el trimestre anterior.

Petróleos Mexicanos presentará conjuntamente con su declaración anual del impuesto a los rendimientos petroleros, declaración informativa sobre la totalidad de las contribuciones causadas o enteradas durante el ejercicio anterior, por sí y por sus organismos subsidiarios.

Petróleos Mexicanos descontará de su facturación a las estaciones de servicio, por concepto de mermas, el 0.74 por ciento del valor total de las enajenaciones de gasolina que realice a dichas estaciones de servicio. El monto de ingresos que deje de percibir Petróleos Mexicanos por este concepto, podrá ser disminuido de los pagos mensuales que del impuesto especial sobre producción y servicios debe efectuar dicho organismo en los términos del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios.

El Banco de México deducirá los pagos diarios y semanales que se establecen en el presente artículo de los depósitos que Petróleos Mexicanos o sus organismos subsidiarios deben hacer en dicha institución, conforme a la Ley del Banco de México y los concentrará en la Tesorería de la Federación.

Para dar cumplimiento a lo establecido en el artículo 257, último párrafo, de la Ley Federal de Derechos se establece que la plataforma de extracción y de exportación de petróleo crudo durante 2008, será por una estimación máxima de 3,200.0 y 1,700.0 miles de barriles diarios en promedio, respectivamente.

Artículo 8o. En los casos de prórroga para el pago de créditos fiscales se causarán recargos:

II. Cuando de conformidad con el Código Fiscal de la Federación, se autorice el pago a plazos, se aplicará la tasa de recargos que a continuación se establece, sobre los saldos y durante el periodo de que se trate:

a). Tratándose de pagos a plazos en parcialidades hasta 12 meses, la tasa de recargos será del 1 por ciento mensual.

b). Tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.25 por ciento mensual.

c). Tratándose de pagos a plazos en parcialidades superiores a 24 meses, así como tratándose de pagos a plazo diferido, la tasa de recargos será de 1.50 por ciento mensual.

Artículo 9o. Se ratifican los acuerdos expedidos en el Ramo de Hacienda, por los que se haya dejado en suspenso total o parcialmente el cobro de gravámenes y las resoluciones dictadas por la Secretaría de Hacienda y Crédito Público sobre la causación de tales gravámenes.

Así mismo, se ratifican los convenios que se hayan celebrado entre la Federación por una parte y las Entidades Federativas, organismos autónomos por disposición Constitucional de éstas, organismos públicos descentralizados de las mismas y los Municipios, por la otra, en los cuales se finiquiten adeudos entre ellos. También se ratifican los convenios que se hayan celebrado o se celebren entre la Federación por una parte y las Entidades Federativas, por la otra, en los cuales se señalen los incentivos que perciben las propias Entidades Federativas y, en su caso, los Municipios, por las mercancías o vehículos de procedencia extranjera, embargados precautoriamente por las mismas, que pasen a propiedad del Fisco Federal.

En virtud de lo señalado en el párrafo anterior, no se aplicará lo dispuesto en el artículo 6 bis de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público.

Artículo 10. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar los aprovechamientos que se cobrarán en el ejercicio fiscal de 2008, por el uso o aprovechamiento de bienes del dominio público o por la prestación de servicios en el ejercicio de las funciones de derecho público por los que no se establecen derechos.

Para establecer el monto de los aprovechamientos a que hace referencia este artículo, por la prestación de servicios y por el uso o aprovechamiento de bienes, se tomarán en consideración criterios de eficiencia económica y de saneamiento financiero, de los organismos públicos que realicen dichos actos, conforme a lo siguiente:

II. Los aprovechamientos que se cobren por el uso o aprovechamiento de bienes o por la prestación de servicios, que no tengan referencia internacional, se fijarán considerando el costo de los mismos, siempre que se derive de una valuación de dichos costos en los términos de eficiencia económica y de saneamiento financiero.

III. Se podrán establecer aprovechamientos diferenciales por el uso o aprovechamiento de bienes o por la prestación de servicios, cuando éstos respondan a estrategias de comercialización o racionalización y se otorguen de manera general.

Las autorizaciones para fijar o modificar las cuotas de los aprovechamientos que otorgue la Secretaría de Hacienda y Crédito Público durante el ejercicio fiscal de 2008, sólo surtirán sus efectos para dicho año y, en su caso, dicha Secretaría autorizará el destino específico para los aprovechamientos que perciba la dependencia correspondiente.

Cuando la Secretaría de Hacienda y Crédito Público establezca un aprovechamiento con motivo de la garantía soberana del Gobierno Federal, el mismo se podrá destinar a la capitalización de los bancos de desarrollo o fomentar acciones que permitan cumplir con el mandato de dicha banca.

Los ingresos excedentes provenientes de los aprovechamientos a que se refiere el Apartado A, fracción VI, numerales 11, 19, inciso D y 23, inciso D, del artículo 1o. de esta Ley, por concepto de participaciones a cargo de los concesionarios de vías generales de comunicación y de empresas de abastecimiento de energía, de desincorporaciones y de otros aprovechamientos, respectivamente, se podrán destinar, en los términos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a gasto de inversión en infraestructura.

En tanto no sean autorizados los aprovechamientos a que se refiere este artículo para el ejercicio fiscal de 2008, se aplicarán los vigentes al 31 de diciembre de 2007, multiplicados por el factor que corresponda según el mes en el que fueron autorizados o, en el caso de haberse realizado una modificación posterior, a partir de la última vez en la que fueron modificados en dicho ejercicio fiscal, conforme a la siguiente tabla:

Enero

1.0354

Febrero 1.0301

Marzo

1.0272

Abril

1.0250

Mayo

1.0256

Junio

1.0307

Julio

1.0294

Agosto 1.0250

Septiembre 1.0221

Octubre 1.0157

Noviembre 1.0108

Diciembre 1.0048

Los aprovechamientos por concepto de multas, sanciones, penas convencionales, cuotas compensatorias, recuperaciones de capital, así como aquellos a que se refiere la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, y los accesorios de los aprovechamientos, no requieren de autorización por parte de la Secretaría de Hacienda y Crédito Público para su cobro.

Tratándose de aprovechamientos que no hayan sido cobrados en el ejercicio inmediato anterior o que no se cobren de manera regular, las dependencias interesadas deberán someter para su aprobación a la Secretaría de Hacienda y Crédito Público el monto de los aprovechamientos que pretendan cobrar, en un plazo no menor a diez días anteriores a la fecha de su entrada en vigor.

Las dependencias de la Administración Pública Federal, deberán informar a la Secretaría de Hacienda y Crédito Público, a más tardar en el mes de marzo de 2008, los conceptos y montos de los ingresos que por aprovechamientos hayan percibido, así como de los enteros efectuados a la Tesorería de la Federación por dichos conceptos, durante el ejercicio fiscal inmediato anterior.

Así mismo, las dependencias a que se refiere el párrafo anterior, deberán presentar a la Secretaría de Hacienda y Crédito Público, un informe durante los primeros quince días del mes de julio de 2008, respecto de los ingresos y su concepto que hayan percibido por aprovechamientos durante el primer semestre del ejercicio fiscal en curso, así como de los que tengan programado percibir durante el segundo semestre del mismo.

Artículo 11. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar, mediante resoluciones de carácter particular, las cuotas de los productos que pretendan cobrar las dependencias durante el ejercicio fiscal de 2008, aun cuando su cobro se encuentre previsto en otras leyes.

Las autorizaciones para fijar o modificar las cuotas de los productos, que otorgue la Secretaría de Hacienda y Crédito Público durante el ejercicio fiscal de 2008, sólo surtirán sus efectos para dicho año y, en su caso, dicha Secretaría autorizará el destino específico para los productos que perciba la dependencia correspondiente.

Para los efectos del párrafo anterior, las dependencias interesadas estarán obligadas a someter para su aprobación, durante los meses de enero y febrero de 2008, los montos de los productos que se cobren de manera regular. Los productos que no sean sometidos a la aprobación de la Secretaría de Hacienda y Crédito Público, no podrán ser cobrados por la dependencia de que se trate a partir del 1o. de marzo de 2008. Así mismo, los productos cuya autorización haya sido negada por la Secretaría de Hacienda y Crédito Público, no podrán ser cobrados por la dependencia de que se trate, a partir de la fecha en que surta efectos la notificación de la resolución respectiva.

En tanto no sean autorizados los productos a que se refiere este artículo para el ejercicio fiscal de 2008, se aplicarán los vigentes al 31 de diciembre de 2007, multiplicados por el factor que corresponda según el mes en que fueron autorizados o, en el caso de haberse realizado una modificación posterior, a partir de la última vez en la que fueron modificados en dicho ejercicio fiscal, conforme a la siguiente tabla:

Enero

1.0354

Febrero 1.0301

Marzo 1.0272

Abril

1.0250

Mayo

1.0256

Junio

1.0307

Julio

1.0294

Agosto 1.0250

Septiembre 1.0221

Octubre 1.0157

Noviembre 1.0108

Diciembre 1.0048

Los productos por concepto de penas convencionales, los que se establezcan como contraprestación derivada de una licitación, subasta o remate, los intereses, así como aquellos productos que provengan de arrendamientos o enajenaciones efectuadas tanto por el Instituto de Administración y Avalúos de Bienes Nacionales como por el Servicio de Administración y Enajenación de Bienes y los accesorios de los productos, no requieren de autorización por parte de la Secretaría de Hacienda y Crédito Público para su cobro.

Los ingresos provenientes de las enajenaciones realizadas por el Servicio de Administración y Enajenación de Bienes, respecto de los bienes propiedad del Gobierno Federal que hayan sido transferidos por la Tesorería de la Federación, serán depositados, hasta por la cantidad que determine la Junta de Gobierno de dicho organismo, en un fondo que se destinará a financiar, junto con los recursos fiscales y patrimoniales del organismo, las operaciones de éste, y el remanente será enterado a la Tesorería de la Federación en los términos de las disposiciones aplicables.

Cuando las enajenaciones a que se refiere el párrafo anterior tengan por objeto títulos valor asociados a proyectos de infraestructura, los recursos en numerario que se obtengan podrán ser utilizados por acuerdo de la Junta de Gobierno del Servicio de Administración y Enajenación de Bienes, en los procesos de desincorporación de entidades, a través de su extinción o liquidación, para el pago de los conceptos derivados de dichos procesos; al remanente se le dará el destino que corresponda conforme a las disposiciones aplicables.

Tratándose de productos que no se hayan cobrado en el ejercicio inmediato anterior o que no se cobren de manera regular, las dependencias interesadas deberán someter para su aprobación a la Secretaría de Hacienda y Crédito Público el monto de los productos que pretendan cobrar, en un plazo no menor a diez días anteriores a la fecha de su entrada en vigor.

Las dependencias de la Administración Pública Federal deberán informar a la Secretaría de Hacienda y Crédito Público, a más tardar en el mes de marzo de 2008, los conceptos y montos de los ingresos que por productos hayan percibido, así como de los enteros efectuados a la Tesorería de la Federación por dichos conceptos durante el ejercicio fiscal inmediato anterior.

Así mismo, las dependencias a que se refiere el párrafo anterior, deberán presentar a la Secretaría de Hacienda y Crédito Público, un informe durante los primeros quince días del mes de julio de 2008 respecto de los ingresos y su concepto que hayan percibido por productos durante el primer semestre del ejercicio fiscal citado, así como de los que tengan programado percibir durante el segundo semestre del mismo.

Artículo 12. Los ingresos que se recauden por parte de las dependencias de la Administración Pública Federal o sus órganos administrativos desconcentrados por los diversos conceptos que establece esta Ley deberán concentrarse en la Tesorería de la Federación el día hábil siguiente al de su recepción y deberán reflejarse, cualquiera que sea su naturaleza, tanto en los registros de la propia Tesorería como en la Cuenta de la Hacienda Pública Federal.

El incumplimiento en la concentración oportuna a que se refiere el párrafo anterior, generará a las citadas dependencias o a sus órganos administrativos desconcentrados, sin exceder sus presupuestos autorizados, la obligación de pagar cargas financieras por concepto de indemnización al Fisco Federal. La tasa anual aplicable a dichas cargas financieras será 1.5 veces la que resulte del promedio aritmético de las tasas de rendimiento equivalentes a las de descuento de los Certificados de la Tesorería de la Federación a 28 días, en colocación primaria, que dé a conocer el Banco de México dentro del periodo que dure la falta de concentración. En el caso de que por cualquier motivo se dejen de colocar los mencionados Certificados de la Tesorería de la Federación, se utilizará la tasa de interés que el Banco de México dé a conocer en sustitución de la tasa de rendimiento de los mismos.

El monto de las cargas financieras se determinará dividiendo la tasa anual aplicable antes descrita entre 360 y multiplicando por el número de días transcurridos desde la fecha en que debió realizarse la concentración y hasta el día en que la misma se efectúe. El resultado obtenido se multiplicará por el importe no concentrado oportunamente.

No será aplicable la carga financiera a que se refiere este artículo cuando las dependencias acrediten ante la Tesorería de la Federación la imposibilidad práctica del cumplimiento oportuno de la concentración, debiendo contar siempre con la validación respectiva del órgano interno de control de la dependencia de que se trate.

Se ratifica la procedencia de la concentración de los ingresos recaudados en el ejercicio de 2007 en la Tesorería de la Federación, por parte de las dependencias de la Administración Pública Federal o sus órganos administrativos desconcentrados que se haya realizado conforme a lo dispuesto en el presente artículo.

Las entidades sujetas a control directo, los poderes Legislativo y Judicial, el Instituto Federal Electoral y la Comisión Nacional de los Derechos Humanos, sólo registrarán los ingresos que obtengan por cualquier concepto en el rubro correspondiente de esta Ley y deberán conservar a disposición de los órganos revisores de la Cuenta de la Hacienda Pública Federal, la documentación comprobatoria de dichos ingresos.