La Junta de Coordinación Política, con fundamento en lo dispuesto en el inciso b), numeral 1, del artículo 34 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, así como en el artículo decimocuarto del acuerdo de la Conferencia para la Dirección y Programación de los Trabajos Legislativos relativo al orden del día de las sesiones, las discusiones de los dictámenes y la operación del sistema electrónico de votación hace suya la proposición con punto de acuerdo relativa a la materia objeto del presente, que presenta el diputado Jacinto Gómez Pasillas, del Grupo Parlamentario de Nueva Alianza, por lo que se somete a la consideración del Pleno de esta Cámara de Diputados del honorable Congreso de la Unión el siguiente

Punto de Acuerdo

Único. Se exhorta a las Secretarías de Hacienda y Crédito Público, de Economía y de Comunicaciones Transportes; y, a la Comisión Nacional Bancaria y de Valores, a vigilar, en el marco de sus competencias, el procedimiento de compraventa de Aeroméxico, en especial las disposiciones relativas a la enajenación de acciones emitidas por sociedades mexicanas a través de bolsas de valores.

Palacio Legislativo, México, Distrito Federal, a 8 de octubre de 2007.

Diputado Héctor Larios Córdova (rúbrica)

Presidente y Coordinador del Grupo Parlamentario del

Partido Acción Nacional

Diputado Emilio Gamboa Patrón (rúbrica)

Coordinador del Grupo Parlamentario del Partido Revolucionario

Insitucional

Diputado Javier González Garza (rúbrica)

Coordinador del Grupo Parlamentario del Partido de la

Revolución Democrática

Diputada Gloria Lavara Mejía (rúbrica)

Coordinadora del Grupo Parlamentario del Partido Verde

Ecologista de México

Diputado Alejandro Chanona Burguete (rúbrica)

Coordinador del Grupo Parlamentario de Convergencia

Diputado Ricardo Cantú Garza (rúbrica)

Coordinador del Grupo Parlamentario del Partido del Trabajo

Diputado Miguel Ángel Jiménez Godínez

(rúbrica)

Coordinador del Grupo Parlamentario de Nueva Alianza

Diputada Aída Marina Arvizu Rivas (rúbrica)

Coordinadora del Grupo Parlamentario de Alternativa

El suscrito, integrante del Grupo Parlamentario Nueva Alianza de la LX Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción 11, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 58 y 59 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, presenta a la consideración de esta soberanía proposición con punto de acuerdo en calidad de obvia y urgente resolución, al tenor de las siguientes

Consideraciones

La competencia por el Consorcio integrado por las empresas Aeroméxico, Aerolitoral, Aeromexpress, SEAT (Coinversión con Mexicana), Alas de América y Sabre, ha generado diversas controversias en torno al proceso, condiciones y ofertas de la venta, así como el destino tanto de la operación de la empresa como de sus trabajadores.

Ante el anuncio de esta venta vía mercado de valores, han presentado dos propuestas: la de unos empresarios conocidos en el ámbito de la especulación financiera y la de un Grupo Financiero, junto con 14 inversionistas.

Aeroméxico es una de las compañías líderes en el mercado de la aviación mexicana, cuenta con una amplia red de rutas dentro y fuera de Latinoamérica y establece acuerdos con grandes compañías aéreas y con ello aumenta su presencia a nivel mundial.

Siendo una empresa que ha sido rescatada dos veces por el gobierno federal, actualmente el Instituto para la Protección al Ahorro Bancario (IPAS) tiene el 45.37% de su capital social; la Secretaría de Hacienda y Crédito Público (SHCP) el 10.16%; Nacional Financiera el 6.47%; y, el público inversionista el 38%. Sin embargo, su atractivo radica en su posición en el mercado, ya que cuenta con el 22.3% del mercado nacional de transportación aérea; líder en rutas porque ofrece el 19.3% del total de vuelos nacionales; numerosos espacios en el cotizado Aeropuerto Internacional Benito Juárez de la Ciudad de México, toda vez que se comenzarán operaciones en la nueva terminal 2 del mismo; compañías del Consorcio; una importante y renovada flota aérea y, acuerdos previos logrados con los trabajadores.

Por ello, existen 4 puntos que deben vigilarse en el proceso de compra venta de acciones de este Consorcio y consecuente transmisión de su propiedad, mismos que se traducen en lo siguiente:

Aunque sin capacidad de decisión en los procesos de venta de las aerolíneas, no se debe de perder de vista el hecho de que la Asociación Sindical de Pilotos Aviadores de México (ASPA) es una fuerza en disputa.

De ahí que sea precisa una vigilancia estricta respecto de las participaciones accionarías ofrecidas al sindicato:

10% de participación accionaría por parte de los Saba.

2. Pago de precio justo por las acciones del Consorcio Aeroméxico.

Con este valor en mente, es preciso hacer una reflexión sobre las ofertas públicas existentes y las que vienen:

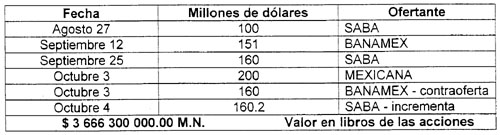

En primer lugar, la correspondiente a los empresarios Saba que asciende, según datos de la misma oferta pública, a un monto total de $1,091,651,479.60 con lo cual el precio de compra por acción de Aeroméxico inicialmente ofertado era de $1.10 (Un Peso, 10 centavos M.N.), encontrándose ahora en el rango de 1.7569 a 1.7596 pesos por acción.

En segundo lugar, la oferta de Banco Nacional de México, S.A., Integrante del Grupo Financiero Banamex, División Fiduciaria en calidad de fiduciario del Fideicomiso a cargo, el monto total de la oferta asciende a $1,671,417,656.31, con lo cual, el precio de compra por acción será de $1.6842 (Un peso, 68.42 centavos M.N.).

Finalmente, la Comisión Nacional Bancaria y de Valores informó al público inversionista, que le fue presentada una solicitud para realizar una oferta pública a un precio de $2.19 (Dos pesos, 19 centavos M.N.) por acción por parte del Grupo Mexicana de Aviación.

Aún cuándo, y asumiendo que los compradores absorberán la deuda que tiene el Consorcio con las dependencias públicas mencionadas, y las obligaciones de adeudos y pasivos de la empresa en venta, el precio de compra ofertado continua muy por debajo del valor comercial de las empresas. Baste observar el siguiente comparativo entre el precio ofertado y el valor comercial aproximado en pesos mexicanos:

En adición a lo anterior, no debemos perder de vista el rápido auge de las aerolíneas de bajo costo, que se han convertido en una competencia real y que cuentan hoy en día con un nicho de mercado superior al 20%, máxime que las últimas notas periodísticas1 informan una caída del 12% en la participación de Aeroméxico y Mexicana de Aviación en el mercado nacional ante aerolíneas de bajo costo.

Más allá del valor de la acción de una empresa, como su valor en libros, está su valuación en función de su capacidad para generar utilidades o flujos de efectivo y por lo tanto se considera como un negocio en marcha.

En este orden de ideas, a fin de garantizar su competitividad, es indispensable que tras esta operación, los nuevos dueños garanticen la cobertura de rutas procurando su ampliación. No cabe duda, las experiencias pasadas en lo referente a las líneas aéreas en México, han demostrado que no basta cubrir el precio de compra, sino garantizar que se haga frente a la creciente competencia, las obligaciones laborales y los altos costos de combustibles; más ahora, con el reciente incremento al diesel y gasolinas.

De esta forma se consiguen gravar las operaciones de enajenación de acciones que representen el 10% o más de las acciones de la emisora, las cuales están obligadas a revelar estos accionistas de acuerdo a lo establecido en el artículo 111 de la Ley del Mercado de Valores.

Por ello, a fin de garantizar que se haga el pago justo al Fisco Federal con motivo de los ingresos generados de esta compra venta, es que resulta preciso garantizar que esta operación se dé de acuerdo a la recién publicada y vigente reforma, misma que entró en vigor el pasado 2 de octubre del presente; en concreto, la excepción planteada en el artículo 109, fracción XXVI. de la Ley del Impuesto sobre la Renta.

En concreto, Grupo Mexicana de Aviación, SA de CV presentó ante la Comisión Nacional Bancaria y de Valores el pasado 3 de octubre, una solicitud para realizar una oferta pública por hasta el 100% de las acciones representativas del capital social del Consorcio Aeroméxico, con lo cual se corre el riesgo de caer en prácticas monopólicas, esto debido a que controlar las dos principales aerolíneas le daría ventaja en el mercado, y más aún, porque se trata de un sector clave en la economía mexicana; de ahí que se prevea un procedimiento diferenciado para su compraventa, en la cual se garantice a los agentes involucrados condiciones de libre competencia.

En este sentido, es necesario que la Comisión Federal de Competencia haga un estudio exhaustivo, a fin de determinar si procede la autorización para la presentación de la oferta pública respectiva por parte de Grupo Mexicana.

De esta forma, es importante asegurarse que tras la compraventa de las acciones del Consorcio, se garantice no sólo que continúe su operación, sino que se mantenga que la propiedad del mismo sea mayoritariamente capital mexicano asegurando además, la soberanía del espacio aéreo mexicano.

Por ello, ante la posibilidad de que la venta de Aeroméxico pueda concretarse en el transcurso de este año, máxime que las ofertas públicas de los empresarios Saba y de Banamex vencen el 30 de septiembre de 2007 y el 15 de octubre de 2007 respectivamente, que ya se encuentra en trámite la autorización para realizar una oferta pública por parte del Grupo Mexicana de Aviación; y, que Banco Invex notificó a la Comisión Federal de Competencia el pasado 12 de septiembre su interés para pedir autorización y realizar la propia para la adquisición del Consorcio Aeroméxico, resulta indispensable que el gobierno federal garantice que el proceso de venta se apegue al marco legal y que sea absolutamente transparente en todos sus términos.

Por lo anteriormente expuesto, sometemos a la consideración de esta soberanía el siguiente

Punto de Acuerdo

Único. Se exhorta a las Secretarías de Hacienda y Crédito Público, de Economía, y de Comunicaciones y Transportes; y, a la Comisión Nacional Bancaria y de Valores, a vigilar en el marco de sus competencias, el procedimiento de compraventa de Aeroméxico, en especial, las disposiciones relativas a la enajenación de acciones emitidas por sociedades mexicanas a través de Bolsas de Valores.

Nota:

1 Periódico Reforma - 5 de octubre de 2007.

Palacio Legislativo de San Lázaro, a 5 de octubre de 2007.

Diputado Jacinto Gómez Pasillas (rúbrica)