Gaceta Parlamentaria, Cámara

de Diputados, número 1866-III, jueves 20 de octubre de 2005.

Dictámenes

-

De las Comisiones Unidas de Hacienda y Crédito Público

y de Energía, con proyecto de decreto que reforma el capítulo

XII, Hidrocarburos, del Título Segundo, de la Ley Federal de

Derechos.

Fe de erratas

-

De las Comisiones Unidas de Hacienda y Crédito Público

y de Energía, al dictamen con proyecto de decreto que reforma el

capítulo XII, Hidrocarburos, del Título Segundo, de la Ley

Federal de Derechos.

Dictámenes

DICTAMEN DE LAS COMISIONES UNIDAS DE HACIENDA

Y CRÉDITO PÚBLICO Y DE ENERGÍA, CON PROYECTO DE DECRETO

QUE REFORMA EL CAPÍTULO XII, HIDROCARBUROS, DEL TÍTULO SEGUNDO,

DE LA LEY FEDERAL DE DERECHOS

H. ASAMBLEA:

A las comisiones unidas de Energía y de Hacienda

y Crédito Público, de la Cámara de Diputados del H.

Congreso de la Unión a la LIX Legislatura, les fueron turnadas para

su estudio y dictamen las observaciones formuladas por el Poder Ejecutivo

Federal al Decreto que reforma diversas disposiciones del Capítulo

XII, del Título Segundo de la Ley Federal de Derechos y el expediente

correspondiente, para los efectos constitucionales correspondientes.

Recibidas por las comisiones mencionadas las observaciones

formuladas por el Poder Ejecutivo Federal al Decreto de referencia, sus

integrantes entraron a su estudio con la responsabilidad de considerar

lo más detalladamente posible su contenido y analizar los fundamentos

esenciales en que se apoya para conforme a las facultades que les confieren

el inciso c), y demás relativos del artículo 72 de la Constitución

Política de los Estados Unidos Mexicanos; los artículos 39,

fracción I y II, inciso XII y XVIII, artículo 45 párrafo

6 inciso f) y g), 86, 89, 94 y demás relativos de la Ley Orgánica

del Congreso General de los Estados Unidos Mexicanos, y las que se deriven

al caso, como son las contenidas en los artículos 55, 56, 60, 87,

88 y 93 del Reglamento para el Gobierno Interior del mismo Congreso General,

dictaminar al tenor de la siguiente:

METODOLOGÍA

I. En el capítulo "Antecedentes" se hace una

breve exposición del proceso legislativo seguido desde la presentación

de las iniciativas hasta las observaciones formuladas por el Ejecutivo

Federal a las observaciones formuladas por el Poder Ejecutivo, motivo del

presente dictamen.

II. En el capítulo "Consideraciones", las comisiones

unidas dictaminadoras expresan sus argumentos de valoración en relación

con las observaciones del Ejecutivo Federal.

III. En el capítulo "Modificaciones", los integrantes

de estas comisiones dictaminadoras someten a la consideración del

Pleno las enmiendas finales y necesarias al Decreto.

IV. En el capítulo "Resolutivos", las comisiones

unidas dictaminadoras, someten a la consideración del Pleno las

reformas, adiciones y derogaciones del Capítulo XII, del Título

Segundo de la Ley Federal de Derechos.

Este proyecto de Decreto está apoyado en las Exposiciones

de Motivos de las Iniciativas y Dictámenes aprobados por los Plenos

de la Cámara de Diputados y Senadores, por lo que las mismas forman

parte integral del presente documento con las salvedades de aquellos puntos

que ya no resultan pertinentes a la luz del perfeccionamiento del proyecto

de Decreto. Con tal precisión, la motivación se adiciona

y actualiza en el presente documento.

I. ANTECEDENTES

El 8 de septiembre de 2004 el Ejecutivo Federal presentó

una "Iniciativa de Decreto que Reforma, Adiciona y Deroga diversas disposiciones

de la Ley Federal de Derechos" (incluida la parte correspondiente al Capítulo

XII, Hidrocarburos, de dicha Ley).

El 14 de septiembre de 2004, a nombre de diputados integrantes

de la Comisión de Energía, el Diputado Oscar Pimentel González

presentó la "Iniciativa que reforma los artículos 254 al

261, adiciona los artículos 260-A, 261-A y 261-B y deroga diversas

disposiciones de la Ley Federal de Derechos, así como la subdivisión

de las secciones primera y segunda, del derecho sobre hidrocarburos y del

derecho adicional sobre hidrocarburos, en el Capítulo XII, Hidrocarburos".

La Presidencia de la Mesa Directiva de la Cámara

de Diputados acordó dar a las iniciativas de referencia, para su

estudio y dictamen correspondiente, el turno a las comisiones de Energía

y de Hacienda y Crédito Público.

Con fecha del día 27 de octubre de 2004, el Pleno

de las comisiones celebró una sesión para discutir, analizar

y aprobar el dictamen.

El 28 de octubre de 2004 el Pleno de la Cámara

de Diputados del H. Congreso de la Unión aprobó, con 391

votos a favor y ninguno en contra, el dictamen a las Iniciativas para reformar

el Capítulo XII del Título Segundo, Hidrocarburos, de la

Ley Federal de Derechos, mismo que fue turnado a la Cámara de Senadores

para sus efectos constitucionales.

El 3 de noviembre de 2004, el Pleno de la Cámara

de Senadores tuvo conocimiento de la Minuta que Reforma el Capítulo

XII del Título Segundo, Hidrocarburos, de la Ley Federal de Derechos,

turnando la misma a las comisiones unidas de Hacienda y Crédito

Público, Energía y de Estudios Legislativos.

Las comisiones mencionadas en el párrafo anterior

desarrollaron seis reuniones de trabajo, de las cuales cuatro fueron con

funcionarios de la Secretaría de Hacienda y Crédito Público

y de Petróleos Mexicanos, estando presentes Diputados Federales

integrantes de la Comisión de Energía.

Después de haber presentado tres propuestas de

dictamen y no haber llegado al consenso, las presidencias de las comisiones

unidas de la Cámara revisora recibieron de los grupos parlamentarios

del Partido Revolucionario Institucional y del Partido de la Revolución

Democrática propuestas alternas, mismas que se analizaron y tomaron

en consideración para la elaboración del dictamen que se

sometió a la consideración del Pleno de la Cámara

de Senadores.

En sesión celebrada el 27 de abril de 2005, fue

aprobado, con 86 votos a favor y 8 en contra, en el Senado de la República

el Decreto que reforma diversas disposiciones del Capítulo XII,

del Título Segundo, de la Ley Federal de Derechos, y turnado en

Minuta a la Cámara de Diputados para sus efectos constitucionales.

En sesión celebrada el 28 de abril de 2005, al

recibir la Minuta, la Mesa Directiva de la Cámara de Diputados dictó

el trámite siguiente: "Túrnese a las comisiones de Energía

y de Hacienda y Crédito Público".

En esa misma fecha, las referidas comisiones unidas conocieron

la propuesta de la colegisladora procediendo a nombrar una subcomisión

de trabajo para realizar el análisis e intercambio de puntos de

vista, y materializar el proyecto de dictamen.

El 28 de junio, en periodo extraordinario de sesiones,

el pleno de la Cámara de Diputados aprobó la "Minuta Proyecto

de Decreto que reforma diversas disposiciones del Capítulo XII,

del Título Segundo, de la Ley Federal de Derechos", proveniente

del Senado de la República, y se envió al Ejecutivo Federal

para sus efectos constitucionales.

Con escrito de fecha primero de septiembre de 2005, el

Lic. Dionisio A. Meade y García de León, Subsecretario de

Enlace Legislativo de la Secretaría de Gobernación, envió

a los CC. Secretarios de la Cámara de Diputados las observaciones

que realizó el Presidente de la República, Lic. Vicente Fox

Quesada, al Decreto que reforma diversas disposiciones del Capítulo

XII, del Título Segundo de la Ley Federal de Derechos emitido por

el H. Congreso de la Unión; asimismo, devolvió el original

del Decreto con firmas autógrafas de los Presidentes y Secretarios

de la Cámara de Senadores y Diputados.

En sesión plenaria celebrada el 7 septiembre de

2005, la Mesa Directiva de esta Soberanía dio cuenta de la recepción

de los documentos mencionados en el numeral que antecede y ordenó

"Túrnese a las comisiones de Energía y de Hacienda y Crédito

Público" para el estudio y dictamen correspondiente.

Tomando en consideración el señalamiento

del Ejecutivo Federal en relación con que las observaciones que

sirvió turnar a esta Soberanía son "de manera enunciativa

y no limitativa", las comisiones unidas dictaminadoras revisaron los conceptos

contenidos en las observaciones así como la redacción y la

forma de las propuestas hechas en relación con el proyecto de Decreto

que reforma diversas disposiciones del Capítulo XII, del Título

Segundo de la Ley Federal de Derechos, emitido por el H. Congreso de la

Unión. Asimismo, fueron objeto de revisión las formas gramaticales,

la congruencia de género y número, las referencias a artículos

y fracciones del mismo proyecto así como a otros instrumentos y

funciones jurídicas políticas de los poderes, dotando de

orden y estructura al articulado e incorporado mejoras al proyecto de Decreto

contenido en este dictamen.

Durante el desarrollo de la revisión referida,

las comisiones unidas dictaminadoras tuvieron a bien abrir un espacio de

reflexión y consulta sobre los contenidos del proyecto de Decreto,

para complementarlos y enriquecerlos. En tal espacio participaron Petróleos

Mexicanos, la Secretaría de Hacienda y Crédito Público,

la Secretaría de Energía, la Consejería Jurídica

de la Presidencia de la República, así como diversos funcionarios

y gobernadores de las entidades federativas.

El 5 de octubre de 2005 las comisiones celebraron sesión

para discutir, analizar y aprobar el dictamen que hoy se somete a consideración

de esta Soberanía, en los términos que aquí se expresan.

II. CONSIDERACIONES

II.1 IMPACTO EN LAS FINANZAS PÚBLICAS

II.1.A Costo fiscal y transición gradual

Argumentos generales del Ejecutivo

De acuerdo con el documento enviado a la Cámara

de Diputados:

"No existe la menor duda sobre la necesidad de proveer

a PEMEX con mayores recursos que permitan impulsar la inversión

productiva que detone el crecimiento de la industria petrolera. Sin embargo,

debe tenerse presente que una parte sustancial de los ingresos públicos

proviene de fuentes vinculadas al mercado petrolero que, dada la volatilidad

de los precios internacionales de los hidrocarburos, redunda en una alta

vulnerabilidad en las finanzas públicas. Adicionalmente, la recaudación

tributaria en México se compara desfavorablemente a la de otras

naciones con un grado similar de desarrollo, producto de las debilidades

del sistema tributario en torno a los impuestos indirectos, principalmente

al consumo, cuyos regímenes especiales y de exenciones se traducen

en una baja eficiencia tributaria.

En este entorno, las presiones de gasto ineludibles

que enfrentan las finanzas públicas de México resultan en

una debilidad importante, ya que, no obstante que dichas finanzas se han

consolidado en los últimos años, la falta de reformas estructurales

en materia tributaria ha permitido que persistan este tipo de debilidades.

En este contexto y ante el importante monto de recursos

que se le transferirán a PEMEX, los cambios en el régimen

fiscal de la paraestatal deben incluir elementos que aseguren que las finanzas

públicas serán sostenibles, tanto en el corto como en el

largo plazo.

En el corto plazo se requiere de un periodo de transición

para graduar el efecto de la reforma sobre las finanzas del sector público

y, en el largo plazo, es necesario contar con disposiciones que permitan

dar certidumbre a los flujos de recaudación y que limiten caídas

potenciales en éstos, así como con elementos de gobierno

corporativo que permitan ganancias en eficiencia que se reflejarán

en mayores contribuciones, en beneficio de las finanzas públicas

de los tres órdenes de gobierno."

Consideraciones generales de las comisiones dictaminadoras

Coincidiendo con la argumentación del Ejecutivo

Federal, estas comisiones consideran que el Régimen aprobado por

el Congreso el pasado 28 de junio cumple con los objetivos planteados por

éste, en tanto que:

i) Establece un periodo de transición de 4 años

que permite de forma gradual, pasar del régimen fiscal vigente a

un régimen fiscal que permita a la entidad estar en condiciones

para un desarrollo competitivo, y

ii) Otorga a PEMEX recursos adicionales, lo que permitirá

al Organismo destinar los mismos a inversión, o bien, al pago de

deuda.

Adicionalmente consideran que al analizar cualquier decisión

relativa al régimen fiscal de PEMEX es fundamental contar con una

visión de largo plazo de la paraestatal que evite la dependencia

del gasto Federal de los ingresos petroleros y que siga funcionando como

un mecanismo de recaudación fiscal y no una fuente de recursos de

tal forma que se fortalezca al Organismo.

Propuestas del Ejecutivo

A partir de las consideraciones citadas en torno al tema

del costo fiscal y la transición del régimen, el Ejecutivo

Federal plantea 4 propuestas que podrían disminuir el impacto fiscal

así como obtener una mayor gradualidad en el cambio de régimen.

Dichas propuestas consisten en lo siguiente:

1) Ampliar a 6 años el periodo de amortización

de las inversiones que se depreciaban en 5 años;

2) Establecer de manera permanente los límites

máximos de deducción de costos;

3) Incrementar a la meta de balance financiero los ingresos

adicionales provenientes de la aplicación del nuevo régimen;

y

4) Destinar los recursos que genere el derecho sobre hidrocarburos

para el fondo de estabilización, hasta el precio del petróleo

considerado en la ley de ingresos, al Presupuesto de Egresos de la Federación

del 2006.

Dada la importancia de estas propuestas, estas comisiones

consideran necesario hacer un análisis detallado sobre cada una

de las mismas.

II.1.A.1 Ampliación a 6 años del periodo

de amortización

Argumentos del Ejecutivo

De acuerdo con el documento enviado a la Cámara

de Origen, el Ejecutivo sostiene que:

"...... para obtener una transición más

gradual, sin modificar las tasas del derecho ordinario sobre hidrocarburos,

y niveles de recaudación en línea con los que resultaban

de la Minuta originalmente aprobada por la Cámara de Diputados,

así como para dar mayor certeza a los flujos de recaudación,

el Ejecutivo Federal a mi cargo considera que, como se incluye al final

de este inciso, otra opción viable es ampliar de 5 a 6 años,

en el derecho mencionado, el periodo de amortización del monto original

de las inversiones realizadas para el desarrollo y explotación de

yacimientos de petróleo crudo o gas natural, en cada ejercicio......."

La redacción del decreto aprobado por el Congreso

de la Unión, establecía que estas inversiones se amortizaban

en 5 años:

"Para la determinación de la base de este

derecho, serán deducibles las inversiones realizadas para la exploración,

recuperación secundaria y el mantenimiento no capitalizable, en

el 100% del monto original de las mismas, y en el 20% las realizadas

para el desarrollo y explotación de yacimientos de petróleo

crudo o gas natural en cada ejercicio,......"

Con base en la observación señalada, la

propuesta de redacción del Ejecutivo es la siguiente:

"Para la determinación de la base de este

derecho, serán deducibles los siguientes conceptos:

I. El 100% del monto original de las inversiones realizadas

para la exploración, recuperación secundaria y el mantenimiento

no capitalizable, en el ejercicio en el que se efectúen.

II. El 16.7% del monto original de las inversiones

realizadas para el desarrollo y explotación de yacimientos de petróleo

crudo o gas natural, en cada ejercicio.

III. El 5% del monto original de las inversiones realizadas

en oleoductos, gasoductos, terminales, transporte o tanque de almacenamiento,

en cada ejercicio."

Consideraciones de las comisiones

Dada que la propuesta a consideración evita cambiar

las tasas del Derecho Ordinario sobre Hidrocarburos y sin embargo facilita

la transición del régimen sin afectar a PEMEX, estas comisiones

dictaminadoras proponen aceptar en sus términos la observación

del Ejecutivo.

II.1.A.2 Permanencia de los límites de deducción

de costos

Argumentos del Ejecutivo

En el inciso b) denominado "Efecto sobre las finanzas

públicas del año 2007 al 2013" de la misma observación

relativa al impacto fiscal y la transición, el Ejecutivo señala

lo siguiente:

"..... a partir del año de 2010? los límites

de deducción de los costos, gastos e inversiones, dejarían

de aplicarse, por lo que éstos podrían ser deducidos en su

totalidad e, inclusive, los de años anteriores podrían deducirse

en términos de lo estipulado en el penúltimo párrafo

del artículo 256 del proyecto de Decreto de mérito.

Ante este sacrificio fiscal, sería necesario

......establecer

de manera permanente los límites máximos de deducción

de costos en ese mismo derecho, que den seguridad sobre los flujos

de recaudación en el corto y largo plazos, sin que ello implique

no otorgar mayores recursos a PEMEX."

Y más adelante, en el párrafo siguiente, señala:

".....el Ejecutivo Federal a mi cargo considera que,

como se incluye al final de este inciso, otra opción viable es ampliar

de 5 a 6 años, en el derecho mencionado, el periodo de amortización

del monto original de las inversiones realizadas para el desarrollo y explotación

de yacimientos de petróleo crudo o gas natural, en cada ejercicio,

manteniendo

de manera permanente los límites máximos de deducción."

Por el contrario, la redacción del decreto aprobado

por el Congreso establece que:

"Para los primeros 4 años de aplicación,

el monto de la deducción por concepto de los costos, gastos e inversiones

deducibles, relacionadas con el petróleo crudo y gas asociado extraído,

sin considerar las señaladas en los párrafos octavo y noveno,

no excederán el precio de 6.5 dólares de los Estados Unidos

de América por barril de petróleo crudo equivalente al volumen

total del mismo en el año de que se trate. Este costo será

revisado cada año y en su caso modificado por el Congreso a propuesta

de Petróleos Mexicanos, validado por la Secretaría de Hacienda

y Crédito Público y auditado por la Auditoría Superior

de la Federación.

Asimismo, para los primeros 4 años, el monto

de la deducción por concepto de los costos, gastos e inversiones

deducibles, relacionadas con el gas natural no asociado extraído,

sin considerar las señaladas en los párrafos octavo y noveno

de este artículo, no excederán el precio de 2.7 dólares

de los Estados Unidos de América por cada mil pies cúbicos

de gas natural al volumen de gas natural neto en el año de que se

trate. Este costo será revisado cada año y en su caso modificado

por el Congreso a propuesta de Petróleos Mexicanos, validado por

la Secretaría de Hacienda y Crédito Público y auditado

por la Auditoría Superior de la Federación."

A partir de esta redacción y con base en la observación

mencionada, el Ejecutivo propone el siguiente cambio:

"La suma de las deducciones por concepto de los costos,

gastos e inversiones deducibles, relacionados con el petróleo crudo

y gas natural asociado equivalente extraídos, sin considerar las

señaladas en la fracción V de este artículo, en ningún

caso excederá del valor que resulte de aplicar un precio de 6.5

dólares de los Estados Unidos de América por barril de petróleo

crudo y gas natural asociado equivalente, al volumen total extraído

de los mismos en el año de que se trate.

Asimismo, la suma de las deducciones por concepto de

los costos, gastos e inversiones deducibles, relacionados en el gas natural

no asociado extraído, sin considerar las señaladas en la

fracción V de este artículo, en ningún caso excederá

del valor que resulte de aplicar un precio de 2.7 dólares de los

Estados Unidos de América por cada mil pies cúbicos de gas

natural no asociado, al volumen total extraído del mismo en el año

de que se trate."

Consideraciones de las comisiones

Las comisiones unidas consideran que mantener un límite

a los costos deducibles es un mecanismo que podría hacer más

predecible la recaudación fiscal. También consideran que

podría inducir a una mayor eficiencia y reducción de costos

en PEMEX, además de ser un elemento de control de gasto por parte

del Ejecutivo. Sin embargo, es fundamental tomar en cuenta que a diferencia

de otras industrias, la de la extracción petrolera se enfrenta a

un escenario de costos cada vez más elevados. Es por esta razón

que cualquier límite a la deducibilidad de costos debería

ser sujeto de revisión y ajuste periódico, pues de otra manera

el esquema implica una mayor carga fiscal con el paso del tiempo y una

disminución en la rentabilidad de la actividad.

En condiciones en las que el principal problema de la

empresa es la insostenible carga fiscal que padece, al cabo de unos años

la medida en cuestión volvería a complicar su situación

financiera, aún aprobando esta reforma. Pero suponiendo que no existiera

este gravísimo problema, en el escenario de una empresa con una

buena estructura de gobierno corporativo, la medida no respondería

más a propósitos recaudatorios sino al propósito de

mejorar sustancialmente el funcionamiento de la misma.

En atención a este razonamiento y compartiendo

la preocupación del Ejecutivo por una mayor eficiencia de la empresa,

estas comisiones proponen un mecanismo alternativo. Tal y como se estableció

en el decreto aprobado el pasado junio, los límites a las deducciones

de costo en principio permanecerían por cuatro años. Si durante

dicho periodo el Congreso de la Unión y el Ejecutivo Federal llevan

a cabo las adecuaciones legales que le otorguen a Petróleos Mexicanos

una estructura de gobierno corporativo tendiente a una mayor eficiencia,

transparencia y rendición de cuentas, los límites desaparecerán

al ejercicio fiscal siguiente al 2010. Lo anterior, porque se entendería

que se sustituiría un control gubernamental por un mecanismo de

incentivos que apuntan a una mayor eficiencia.

Sólo en caso que pasados los cuatro años

no se hubieran llevado a cabo las reformas que reestructuren a PEMEX, se

revisaría la decisión de mantener o ajustar los límites

a la deducibilidad de costos.

Adicionalmente y bajo la misma lógica de permanencia

en el tiempo, se dispone que Petróleos Mexicanos lleve a cabo un

programa de racionalización de costos.

Con base en las anteriores consideraciones, las comisiones

dictaminadoras proponemos la siguiente redacción:

"El monto de la deducción por concepto de

los costos, gastos e inversiones deducibles, relacionadas con el petróleo

crudo y gas asociado extraído, sin considerar las señaladas

en los párrafos V, VI, y VII del artículo 254, no excederá

el precio de 6.5 dólares de los Estados Unidos de América

por barril de petróleo crudo equivalente al volumen total del mismo

en el año de que se trate.

El monto de la deducción por concepto de los

costos, gastos e inversiones deducibles, relacionadas con el gas natural

no asociado extraído, sin considerar las señaladas en los

párrafos V, VI, VII y VIII del artículo 254, no excederá

el precio de 2.7 dólares de los Estados Unidos de América

por cada mil pies cúbicos de gas natural al volumen de gas natural

neto en el año de que se trate.

La parte deducible de los costos, gastos e inversiones,

que rebase el monto máximo de deducción establecido en el

presente transitorio, se podrá deducir en los siete ejercicios inmediatos

posteriores a aquél al que correspondan, conforme a las reglas que

para tal efecto expida la Secretaría de Hacienda y Crédito

Público.

Petróleos Mexicanos y sus organismos subsidiarios,

previa aprobación de la Secretaría de Hacienda y Crédito

Público, llevarán a cabo un programa multianual de racionalización

de costos en servicios personales y operativos, en el que se establecerán

metas anuales, con indicadores cuantificables, objetivos y verificables.

En todo caso, el programa cuidará no afectar la operación

de la empresa ni la formación de su capital humano.

Artículo Cuarto (Transitorio)

Petróleos Mexicanos elaborará un informe

sobre los resultados de la aplicación del régimen contenido

en el presente capítulo respecto a la deducción de los costos,

gastos e inversiones relacionados con el petróleo crudo y gas extraídos,

así como sobre los resultados del programa de racionalización

de costos al que se refiere el artículo anterior.

Dicho informe deberá ser enviado a la Secretaría

de Hacienda y Crédito Público a más tardar el último

día hábil del mes de junio del año siguiente del término

del ejercicio, para que ésta a su vez lo envíe a la Cámara

de Diputados acompañado con las observaciones que en su caso correspondan

antes del último día hábil de julio del mismo año.

Al revisar la Cuenta Pública, la Auditoría

Superior de la Federación deberá presentar un informe especial

en el que emitirá sus observaciones y recomendaciones sobre la aplicación

del régimen contenido en el presente capítulo.

Los límites a las deducciones de costos y el

programa de racionalización de costos establecidos en el artículo

transitorio anterior dejarán de aplicar en el 2010 en caso de que

el que el Congreso de la Unión y el Poder Ejecutivo Federal realicen

las adecuaciones a las leyes y ordenamientos que doten a Petróleos

Mexicanos de una estructura tendiente a una mayor eficiencia, transparencia

y rendición de cuentas de acuerdo con las mejores prácticas

internacionales para las empresas petroleras del Estado.

Esas adecuaciones deberán contemplar que el

Consejo de Administración de la empresa incluya consejeros con experiencia

técnica, administrativa o financiera, capacidad y prestigio profesional,

que puedan desempeñar sus funciones libres de conflictos de interés

y sin estar supeditados a intereses personales, patrimoniales o económicos,

de acuerdo con las mejores prácticas a las que se refiere el párrafo

anterior; así como la conformación de un comité de

auditoría del mismo Consejo integrado por los consejeros antes mencionados.

Si pasado el año 2009 no se hubieran realizado

dichas adecuaciones, el Congreso de la Unión revisará mantener

o ajustar tanto el programa como los límites de deducción

con base en los informes a los que se refiere esta disposición transitoria."

II.1.A.3 Incremento de la meta de balance financiero con

los recursos adicionales provenientes del nuevo régimen

Argumentos del Ejecutivo

De acuerdo con el documento enviado a la Cámara

de Origen, la tercera propuesta relativa a la observación de impacto

fiscal y transición gradual se justifica dado que:

"...... se considera necesario complementar el régimen

aprobado por el Poder Legislativo con disposiciones transitorias que permitan

que los mayores ingresos que PEMEX obtenga por la aplicación del

nuevo régimen fiscal, en relación con el régimen Fiscal

vigente en 2005, se traduzcan en una mejor posición financiera de

la paraestatal ......."

Así, el Ejecutivo propone un Artículo Segundo

Transitorio que establece lo siguiente:

"Artículo Segundo. Durante el ejercicio en

el que entre en vigor el presente Decreto se estará a lo siguiente:

I. La meta del balance financiero de Petróleos

Mexicanos y sus organismos Subsidiarios establecida en el Presupuesto de

Egresos de la federación para el ejercicio en el que entre en vigor

el presente Decreto se incrementará con los ingresos adicionales

que obtengan Petróleos Mexicanos y sus Organismos Subsidiarios,

derivados de la aplicación de las disposiciones fiscales establecidas

en la Ley Federal de Derechos, con respecto a los que hubiesen obtenido

aplicando las disposiciones fiscales vigentes el año anterior al

referido ejercicio."

Consideraciones de las comisiones

Si bien estas comisiones coinciden con el Ejecutivo en

cuanto a que se debe mejorar la posición financiera de la empresa,

ésta medida no ayudaría a dicho propósito ya que con

ello no se permitiría a la paraestatal destinar los ingresos adicionales

al pago de deuda o a inversión, espíritu original de cambio

de régimen fiscal. En atención a lo anterior no se considera

conveniente incorporar dicha disposición.

II.1.A.4 Destino de los recursos del Fondo de Estabilización

de los Ingresos Petroleros

Argumentos del Ejecutivo

Tal y como lo establece la argumentación del inciso

a) relativo al efecto sobre las finanzas públicas en el año

2006 correspondiente a la observación de costo fiscal y transición

gradual, a un precio de 30 dólares por barril de petróleo

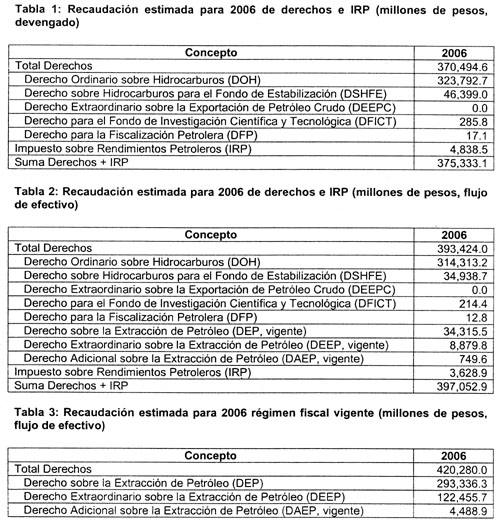

crudo de la mezcla mexicana, el Fondo de Estabilización de los Ingresos

Petroleros acumularía 36.2 mil millones de pesos. Derivado de ello,

y con el fin de disminuir el impacto financiero, el Ejecutivo Federal:

"........ considera necesario complementar el régimen

aprobado por el Poder Legislativo con disposiciones transitorias que ?

permitan destinar un monto de recursos previstos para el fondo de Estabilización

de los Ingresos Petroleros, con objeto de financiar el gasto presupuestario

del sector público federal durante dicho ejercicio."

En razón de lo anterior, se hace la siguiente propuesta

en los transitorios:

"Artículo Segundo. Durante el ejercicio en

el que entre en vigor el presente Decreto se estará a lo siguiente:

I. ........

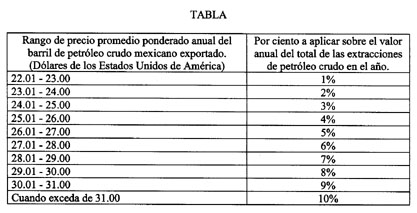

II. Los recursos que genere el derecho sobre hidrocarburos

para el fondo de estabilización a que se refiere el artículo

254 de la Ley Federal de Derechos, hasta por un precio promedio ponderado

anual del barril de petróleo crudo mexicano exportado igual al precio

de exportación considerado en la estimación de los ingresos

contenidos en el artículo 1º. De la Ley de Ingresos de la Federación

el ejercicio fiscal de que se trate, se destinarán a financiar el

gasto presupuestario del sector público federal para el ejercicio

en el que se entre en vigor el presente Decreto. Los recursos que genere

este derecho por un precio superior al precio anterior, se destinarán

al fondo de estabilización de los ingresos Petroleros."

Consideraciones de las comisiones

Uno de los asuntos más discutidos después

de la aprobación del decreto del 28 de junio fue el impacto fiscal

de la reforma. Parte fundamental de la discusión fue el monto de

dicho impacto, pues mientras que algunos señalaban que el mismo

era cercano los 25 mil millones de pesos, otros señalaban que era

superior a los 60 mil millones de pesos. La diferencia entre ambas posiciones

era el monto de recursos cuyo destino era el Fondo de Estabilización

de los Ingresos Petroleros.

Al respecto, estas comisiones consideran fundamental aclarar

que los aproximadamente 36 mil millones de pesos nunca implicaron un impacto

fiscal. Cuando el Senado eliminó -por su extemporaneidad- los transitorios

relativos al 2005 contenidos en la minuta de la Cámara de Diputados,

al mismo tiempo canceló una disposición que destinaba parte

de los recursos del fondo para el presupuesto de dicho año. Sin

embargo, esta eliminación no implicaba bajo ninguna circunstancia

una disminución en la recaudación fiscal: el Senado no modificó

en manera alguna la obligación de Petróleos Mexicanos en

relación con el pago del derecho que constituye dicho fondo.

Lo que sí puede implicar la ausencia de un transitorio

que le dé destino a los recursos del fondo es una menor disposición

presupuestal, por lo que en un escenario de recursos insuficientes para

financiar el gasto del Presupuesto de Egresos de la Federación,

estas comisiones coinciden con la propuesta del Ejecutivo Federal. Sin

embargo, se considera que dada la el naturaleza extraordinaria de los recursos

que constituyen el mencionado fondo, es importante que el destino de estos

recursos sea gasto de infraestructura primaria y no gasto corriente. Por

lo anterior, estas comisiones proponen la siguiente disposición

transitoria:

Artículo segundo. Durante el ejercicio

en el que entre en vigor el presente Decreto, los recursos que genere el

derecho sobre hidrocarburos para el fondo de estabilización a que

se refiere el artículo 254 de la Ley Federal de Derechos, hasta

por un precio promedio ponderado anual del barril de petróleo crudo

mexicano exportado igual al precio de exportación considerado en

la estimación de los ingresos contenidos en el artículo 1º

de la Ley de Ingresos de la Federación el ejercicio fiscal de que

se trate, se destinarán a financiar gasto de infraestructura física

en el Presupuesto de Egresos de la Federación para el ejercicio

en el que entre en vigor el presente Decreto. Los recursos que genere este

derecho por un precio superior al precio anterior, se destinarán

al fondo de estabilización de los ingresos Petroleros.

II.1.B Garantía para las entidades federativas

Argumentos del Ejecutivo

El documento enviado por el Ejecutivo, señala

que:

"..... la Primera Convención Nacional Hacendaría,

llevada a cabo el año pasado, concluyó en la necesidad de

contar con un nuevo tratamiento fiscal para PEMEX, lo que implicaría

reducir su carga impositiva y contribuir a que se requiere la paraestatal,

pero con salvaguardas que aseguraran que las finanzas públicas de

los tres órdenes de gobierno fueran sostenibles tanto en el corto

como en el lago plazo."

Durante los primeros tres años de vigencia, la Minuta

de Cámara de Diputados establecía mediante una disposición

transitoria un derecho adicional con cargo a PEMEX, destinado en 100% a

las entidades federativas con el fin de cubrir la eventualidad de que dicho

organismo no alcanzara metas mínimas de producción, garantizando

a los gobiernos estatales y municipales un monto mínimo de participaciones.

Dado que dicho transitorio se eliminó, el Ejecutivo Federal consideró

que ello

".....podría llegar a afectar las finanzas

de los estados y municipios, por lo que se estima necesario establecer

nuevamente la garantía de producción mediante la implementación

de un derecho adicional a cargo del referido organismo, consistente en

que si el nivel de extracción de petróleo crudo realmente

obtenido es menor al comprometido, se pague el mencionado derecho por esa

diferencia."

Por lo anterior y tomando como base la Minuta aprobada

por la Cámara de Diputados, el Ejecutivo considera que las observaciones

señaladas podrían atenderse adicionando un artículo

quinto transitorio, conforme a lo siguiente:

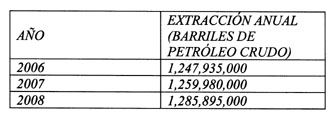

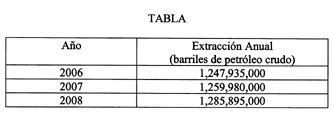

Artículo Quinto. PEMEX Exploración

y Producción pagará un derecho adicional cuando la extracción

de petróleo crudo en los años de 2006, 2007 y 2008 efectivamente

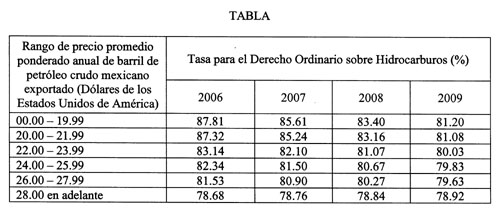

alcanzada sea menor a la establecida en la siguiente tabla:

Este derecho adicional se calculará de la siguiente

forma:

1. El valor de la extracción de petróleo

crudo que resulte de la diferencia entre las cantidades establecidas en

al tabla anterior y la extracción efectivamente alcanzada en cada

año, se multiplicará por la proporción que resulte

de dividir el valor de las deducciones a que se refiere el artículo

256 de esta Ley, efectivamente deducidas en el año, entre el valor

de extracción de petróleo crudo efectivamente alcanzada en

el año. Este monto se restará al valor de las extracciones

efectivamente alcanzada en cada año. El monto obtenido de la operación

anterior, se multiplicará por la tasa que corresponda de acuerdo

con la tabla establecida en el artículo tercero transitorio, según

el rango de precio y año.

2. El valor que resulte de la operación anterior

se multiplicará por la tasa de 76.6%.

3. El 20% del monto resultante en el numeral anterior

se destinará al Fondo General de participaciones, el 1% al Fondo

de Fomento Municipal y el 0.25% a la reserva de contingencia, en los términos

de la Ley de Coordinación Fiscal.

4. Asimismo, el 3.17% del monto obtenido conforme a

lo establecido en el numeral 1, se multiplicará por el factor de

0.0133. El monto que resulte de la operación anterior se destinará

a los municipios colindantes con la frontera o litorales por los que se

realice materialmente la salida del país de los hidrocarburos.

La suma de los montos obtenidos en los numerales 3

y 4 será el monto a pagar por el derecho adicional.

Para estos efectos, el valor anual de la extracción

se calculará conforme a lo establecido en el artículo 258

de esta Ley.

El derecho adicional se deberá enterar a más

tardar el último día hábil de mes de marzo del año

siguiente al ejercicio fiscal de que se trate y tendrá el carácter

de pago definitivo.

Consideraciones de las comisiones

Las comisiones que dictaminan consideran perfectamente

entendible la certidumbre que requieren las Entidades Federativas en relación

con el cambio de régimen fiscal y comprenden que deseen contar con

un tipo de garantía de producción mínima por parte

de PEMEX. Es precisamente por ello que la Minuta aprobada por la Cámara

de Diputados contenía una disposición transitoria en este

sentido.

Cabe mencionar sin embargo que también son atendibles

las preocupaciones que motivaron al Senado para eliminar este transitorio.

Tal y como lo manifestaron algunos senadores no es razonable el una garantía

cuando PEMEX no puede cumplir estas metas de producción por razones

ajenas a la misma empresa. Eventos como los huracanes ocasionan que la

producción en las plataformas disminuya o se cierre temporalmente.

En esas circunstancias sería un absurdo cobrarle a PEMEX un derecho

adicional cuando ya pierde ingresos por un menor volumen de ventas. El

mismo razonamiento aplicaría en el caso de un ataque terrorista

o una disminución en la plataforma para presionar los precios.

En razón de lo anterior, estas comisiones proponen

aceptar la inclusión del artículo transitorio en cuestión

pero añadiendo un párrafo final que exenta el pago del derecho

extraordinario al que se refiere la garantía en caso de que por

razones ajenas a PEMEX, ésta no pueda cumplir las metas de producción

señaladas en la misma. Adicionalmente, consideran importante vincular

la garantía con el principio contenido en la Minuta de la Cámara

de Diputados relativo a una reposición creciente de reposición

de reservas y máxima extracción de hidrocarburos.

Dicho párrafo final quedaría en los siguientes

términos:

Este derecho no se pagará cuando por caso

fortuito, causa de fuerza mayor o política energética, PEMEX

Exploración y Producción no alcance las metas de extracción

establecidas en la Tabla contenida en el presente artículo transitorio.

En cualquier caso, la plataforma de extracción de Petróleos

Mexicanos deberá atender los criterios de una tasa creciente de

reposición de reservas y máxima recuperación de hidrocarburos.

II.1.C Reforma al Gobierno Corporativo

Argumentos del Ejecutivo

De acuerdo con el documento enviado por el Ejecutivo:

"La transferencia de recursos para PEMEX asociada

con el cambio en su régimen fiscal debe complementarse con los mecanismos

internos y externos que permitan que la toma de decisiones de la paraestatal

persiga crear valor en beneficio de todos los mexicanos, así como

lograr mayor eficiencia en su desempeño, a efecto de que la empresa

alcance niveles comparables con los estándares internacionales.

De lo contrario, los beneficios de un nuevo régimen fiscal se verían

anulados.

Por lo anterior, es importante que la reforma al régimen

fiscal se complemente con un cambio en régimen corporativo de PEMEX

como en su oportunidad se refirió en la Iniciativa del Ejecutivo

Federal y fue debidamente recogido en la Minuta aprobada por la Cámara

de Diputados, que tenga como punto de partido el hecho de que la paraestatal

es una empresa productiva que debe enfocar sus actividades a maximizar

la riqueza nacional, mejorando su funcionamiento y controles internos.

En este sentido, las modificaciones al régimen

corporativo de PEMEX deben asegurar, entre otras cosas, lo siguiente:

Otorgar a la paraestatal la flexibilidad necesaria

para que pueda operar con los estándares de eficiencia que se observan

en las principales empresas petroleras del mundo.

Resolver los problemas que genera la separación

entre la propiedad y la administración con el fin de asegurar que

su operación responda en todo momento a criterios de eficiencia.

Aislar las decisiones de la empresa de presiones políticas

coyunturales que pongan en riesgo su viabilidad financiera.

Desarrollar una mayor memoria institucional de la empresa,

principalmente en niveles de dirección.

Asegurar una elevada rendición de cuentas al

público en general y la transparencia de su administración.

Una reforma que le permita operar a PEMEX con mayor

flexibilidad y eficiencia generará importantes ahorros y un uso

más racional de los recursos naturales, materiales y humanos con

los que cuenta.

En el largo plazo, tanto la empresa como los tres órdenes

de gobierno se beneficiarían de las ganancias en eficiencia descritas.

En este sentido, la reforma al gobierno corporativo puede entenderse como

parte de la reforma estructural a la industria petrolera, que se complementa

con un nuevo régimen fiscal. Con la primera se creará valor

a la empresa en beneficio de todos los mexicanos, en tanto que con la segunda,

se busca una distribución más equilibrada de los recursos

petroleros que permita a PEMEX continuar expandiéndose.

No obstante lo anterior, en el Decreto aprobado por

el Congreso de la Unión se eliminó la referencia a las modificaciones

que le otorguen a PEMEX autonomía de gestión y que fomenten

prácticas de gobierno corporativo consistentes con la regulación

internacional, enfocadas a que la empresa sea eficiente, transparente y

competitiva.

A partir de estos razonamientos, el Ejecutivo:

".......considera necesario establecer un derecho

compensatorio que dejaría de aplicarse cuando hayan entrado en vigor

las reformas señaladas."

Consideraciones de las comisiones

Estas comisiones dictaminadoras coinciden plenamente con

la necesidad de complementar el nuevo régimen fiscal de PEMEX con

una reforma que modifique el gobierno de la entidad paraestatal de tal

manera que ésta pueda ser más eficiente, competitiva, transparente

y estar sujeta a una estricta rendición de cuentas.

A juicio de estas comisiones, dicha reforma y una revisión

del marco institucional del sector energético permitirían

la autonomía de gestión y una mayor flexibilidad presupuestal

para la empresa. Frente a una Secretaría de Energía que reforzada

con órganos técnicos dictaría la política de

hidrocarburos y a un consejo de administración sujeto a prácticas

adecuadas de gobierno corporativo ya no habría argumentos para negarle

una mayor libertad a la Paraestatal a fin de que pudiera funcionar adecuadamente

como una empresa generadora de riqueza para los mexicanos.

Junto con la reforma al régimen fiscal que nos

ocupa, las reformas arriba esbozadas constituyen elementos fundamentales

para un cambio estructural en Petróleos Mexicanos y en el sector

petrolero en México. Sin embargo no es factible que todas estas

reformas se lleven a cabo de manera simultánea. La reforma al régimen

fiscal es la primera y más importante de estas reformas. Si bien

no es suficiente, sí es una reforma no sólo necesaria, sino

indispensable y urgente. Mientras que en el peor de los casos el resto

de las reformas podría esperar -algo que, ciertamente, debe evitar

esta Soberanía- el cambio de régimen fiscal es inaplazable

y tiene valor en si mismo. No llevar a cabo esta sola reforma pone en un

gravísimo riesgo el futuro y la viabilidad inmediata de PEMEX.

Esta es la razón por la que esta Cámara

de Diputados decidió votar en sus términos la Minuta proveniente

de la Colegisladora a pesar de que a su juicio era necesario hacerle algunas

modificaciones: el cambio de régimen no puede esperar más.

Esta es también la razón por la que no se

considera conveniente condicionar la plena aplicación del régimen

fiscal a las reformas que le otorguen a PEMEX un nuevo gobierno corporativo.

De manera complementaria al argumento anterior, cabe mencionar

que desde el punto de vista jurídico es cuestionable el condicionamiento

de la entrada en vigor de una ley respecto de la existencia de otra; si

bien es cierto que los proyectos en cuestión se complementan a efecto

de fortalecer a PEMEX -desde ángulos distintos-, también

resulta indiscutible que son proyectos legislativos separados.

Dicho lo anterior, se puede aceptar que se condicione

alternativamente la permanencia de ciertos controles como los límites

de deducibilidad de costos. Además de que ello no pondría

en riego la viabilidad financiera de la empresa, es un esquema dentro de

la lógica del tránsito de una empresa controlada a una empresa

con autonomía pero con un nuevo gobierno corporativo. Adicionalmente,

dicho condicionamiento representa un reto para que el Congreso concluya

el proceso de reforma estructural de PEMEX iniciado con esta reforma.

En atención a los argumentos expuestos y aceptando

la preocupación del Ejecutivo por avanzar en el tema del gobierno

corporativo de la empresa así como con el fin de buscar que la empresa

logre una mayor eficiencia desde ya, se propone agregar un último

párrafo al artículo tercero transitorio en donde se obligaría

a PEMEX a llevar a cabo un programa de racionalización de costos

en los siguientes términos:

Petróleos Mexicanos y sus organismos subsidiarios,

previa aprobación de la Secretaría de Hacienda y Crédito

Público, llevarán a cabo un programa multianual de racionalización

de costos en servicios personales y operativos, en el que se establecerán

metas anuales, con indicadores cuantificables, objetivos y verificables.

En todo caso, el programa cuidará no afectar la operación

de la empresa ni la formación de su capital humano.

Adicionalmente, se propone en el artículo cuarto transitorio

condicionar la permanencia de los límites de deducibilidad y la

permanencia del programa de racionalización de costos a las reformas

que le otorguen a PEMEX una nueva estructura corporativa orientada a una

mayor eficiencia, transparencia y rendición de cuentas:

Los límites a las deducciones de costos y

el programa de racionalización de costos establecidos en el artículo

transitorio anterior dejarán de aplicar en el 2010 en caso de que

el que el Congreso de la Unión y el Poder Ejecutivo Federal realicen

las adecuaciones a las leyes y ordenamientos que doten a Petróleos

Mexicanos de una estructura tendiente a una mayor eficiencia, transparencia

y rendición de cuentas de acuerdo con las mejores prácticas

internacionales para las empresas petroleras del Estado.

Esas adecuaciones deberán contemplar que el

Consejo de Administración de la empresa incluya consejeros con experiencia

técnica, administrativa o financiera, capacidad y prestigio profesional,

que puedan desempeñar sus funciones libres de conflictos de interés

y sin estar supeditados a intereses personales, patrimoniales o económicos,

de acuerdo con las mejores prácticas a las que se refiere el párrafo

anterior; así como la conformación de un comité de

auditoría del mismo Consejo integrado por los consejeros antes mencionados.

Si pasado el año 2009 no se hubieran realizado

dichas adecuaciones, el Congreso de la Unión revisará mantener

o ajustar tanto el programa como los límites de deducción

con base en los informes a los que se refiere esta disposición transitoria.

II.1.D Cambios a la redacción y rearticulado

Argumentos del Ejecutivo

Dentro del apartado I del documento enviado a la Cámara

de Diputados, el Ejecutivo argumenta que

"tomando como base el texto aprobado por esa Soberanía,

se considera que el Decreto podría enriquecerse con algunas modificaciones,

así como con la reubicación de algunas disposiciones como

se menciona a continuación."

En consecuencia de lo anterior y para darle congruencia a

las observaciones planteadas, así como para mejorar la técnica

fiscal de la ley, el Ejecutivo Federal propone un número importante

de modificaciones a la redacción como las que se enuncian a continuación

(en negritas):

Artículo 256. PEMEX Exploración y Producción

estará obligado al pago anual del derecho ordinario sobre hidrocarburos,

aplicando la tasa de 79% a la diferencia que resulte entre el valor anual

del petróleo crudo y gas natural extraídos en el año

y las deducciones permitidas en este artículo, mediante declaración

anual que se presentará a más tardar el último día

hábil del mes de marzo del siguiente año correspondiente

al ejercicio de que se trate.

Para la determinación de la base de este derecho,

serán deducibles los siguientes conceptos:

.......

V. El derecho extraordinario sobre la exportación

de petróleo crudo efectivamente pagado y la diferencia que efectivamente

se pague por concepto del derecho sobre hidrocarburos para el fondo de

estabilización una vez realizado el acreditamiento a que se refiere

el quinto párrafo del artículo 255 de esta Ley. En el caso

de que se la deducción por estos conceptos sea menor a la determinada

en el trimestre inmediato anterior, la diferencia resultante se restará

del monto a que ascienda el valor de las demás deducciones que señala

en este artículo.

....

....

La deducción del monto original de las inversiones

se podrá iniciar a partir de que se realicen las erogaciones por

la adquisición de las mismas o a partir de su utilización.

En

ningún caso las deducciones por dichas inversiones, antes de realizar

el ajuste a que se refiere el tercer párrafo de este artículo,

rebasarán el 100% de su monto original."

"Artículo Cuarto (transitorio). Para los efectos

de este Decreto, se aplicarán las siguientes disposiciones:

I. ......

II. .......

III. Los costos y gastos a que se refieren los artículos

256 y 257 de la Ley federal de Derechos, realizados con anterioridad a

la entrada en vigor del presente Decreto, no serán deducibles, aún

cuando efectivamente se eroguen a partir de dicha fecha."

Consideraciones de las comisiones

Estas comisiones consideran que para poder atender de

manera adecuada tanto a la forma como al fondo de las observaciones sometidas

a consideración de esta Soberanía, así como para dar

consistencia a los cambios y perfeccionar el Decreto tal y como lo señala

el Ejecutivo Federal es indispensable hacer ajustes a las redacciones y

al articulado en los términos que se propone en el capítulo

III de este dictamen.

II.2 Tratamiento diferenciado del gas natural

Argumentos del Ejecutivo

En relación con esta observación, el Ejecutivo

Federal juzga que

"Debido a que el gas natural es fundamental para

el desarrollo económico del país, al ser uno de los insumos

básicos de la industria nacional, así como para la generación

de la electricidad (las nuevas plantas funcionan a través de este

energético por tener una mayor eficiencia), se debe priorizar y

alentar su explotación."

En función de lo anterior es que el Ejecutivo considera

que en coincidencia con la iniciativa enviada por el mismo el 8 de septiembre

de 2004

"..........la Cámara de Diputados reconoció

la necesidad de promover una mayor inversión en gas natural, por

lo que mantuvo el tratamiento diferenciado de ese energético respecto

al del crudo."

Sin embargo, al eliminar el Senado de la República

el derecho sobre la extracción de hidrocarburos,

"eliminó también el tratamiento diferencial

que aplicaba al gas natural. Con ello, se perdieron los beneficios económicos

que sustentaban la propuesta."

Por lo expuesto, el Ejecutivo Federal propone se considere

"incluir el trato diferencial ente el gas natural

y el petróleo crudo, con el fin de dar los incentivos fiscales para

mayores montos de inversión para la exploración y explotación

del gas natural."

Consideraciones de las comisiones

Tal y como quedó manifiesto en el dictamen que

fue aprobado el 28 de junio, una de las principales preocupaciones de la

Cámara de Diputados en relación con las modificaciones hechas

por el Senado a la minuta enviada originalmente por la primera fue la homologación

en el trato fiscal para el petróleo crudo y el gas natural.

El razonamiento expresado entonces cobra mayor vigor en

un escenario en el que los precios del gas natural han alcanzado niveles

insospechados con consecuencias devastadoras para el sector industrial

y en perjuicio de los usuarios domésticos del mismo.

En plena coincidencia con lo manifestado por el Ejecutivo

Federal, estas comisiones consideran fundamental diferenciar el trato fiscal

otorgado al gas natural y al petróleo crudo, pues la rentabilidad

antes de impuestos de ambos hidrocarburos es distinta. Para ello se propone

incorporar un incentivo fiscal por cada millar de pie cúbico de

gas natural no asociado adicional al producido en 2006. Con este mecanismo

alterno al establecimiento de tasas diferenciadas se logrará un

efecto similar: PEMEX tendrá incentivos para invertir cantidades

adicionales en la explotación del gas natural, pues la rentabilidad

de la inversión se habrá incrementado.

Es importante señalar que la propuesta que se hace

es fiscalmente neutra, pues la disminución de los ingresos fiscales

relacionados con el crédito fiscal se compensa con la eliminación

de la exención del pago de derechos por la quema de gas natural

hasta el 2% de la extracción total del hidrocarburo.

Adicionalmente a la neutralidad fiscal es importante tener

en cuenta que la eliminación de la exención del pago de derechos

a la quema del gas conlleva otro beneficio: se incentiva a que PEMEX reduzca

al mínimo posible el así llamado venteo, lo cual implicará

una mayor disponibilidad de cerca de 100 millones de pies cúbicos

diarios para el consumo nacional.

Cabe mencionar que adicionalmente a la propuesta que se

hace para responder a la observación del Ejecutivo así como

a la preocupación de la Cámara de Diputados será necesario

estudiar posteriormente los efectos que podría tener la eliminación

de la exención al pago de derechos por el uso del gas natural en

la producción de hidrocarburos.

Por lo anteriormente expuesto, se propone la siguiente

redacción que se incorporaría en el artículo relativo

al Derecho Ordinario sobre Hidrocarburos:

Para la determinación de la base de este derecho,

serán deducibles los siguientes conceptos:

........

IX. Un monto adicional 0.50 dólares de los Estados

Unidos de América por cada millar de pie cúbico de gas natural

no asociado extraído adicional al volumen de extracción que

se registre para 2006.

Complementariamente y con excepción del 2006, se elimina

la exención del pago de derechos por la quema de gas natural que

se realice en el periodo de que se trate, hasta por el 2% del total de

la extracción de dicho gas en el mismo periodo tal y como lo establecía

el penúltimo párrafo del artículo 258 aprobado por

el Congreso.

Cabe mencionar que la excepción correspondiente

al 2006 es derivada del hecho de que la aplicación del crédito

fiscal propuesto tendrá efecto en la práctica sólo

hasta el 2007. No incluir esta disposición transitoria tendría

un costo para PEMEX superior a los 1.5 mil millones de pesos.

En razón de lo anterior, se propone un artículo

sexto transitorio cuya redacción sería la siguiente:

Artículo Sexto. No se causarán los

derechos a los que se refiere este Capítulo, por la quema de gas

natural que se realice en el año 2006, hasta por el 2% del total

de la extracción de dicho gas en el mismo año."

II.3 Facultades de fiscalización de la Auditoría

Superior de la Federación

Argumentos del Ejecutivo

De acuerdo con el Ejecutivo, de lo previsto en el artículo

256 del decreto aprobado por el Congreso

".....se desprende que la Auditoría Superior

de la Federación tendrá facultad para auditar cada año

el monto máximo de deducción por concepto de costos, gastos

e inversiones deducibles, que establezca el Congreso de la Unión

para el petróleo crudo y gas asociado extraído o gas natural

no asociado extraído."

Con fundamento en los artículos 74 y 79 de la Constitución

Política de los Estados Unidos Mexicanos, en el artículo

3 de la Ley de fiscalización Superior de la Federación y

sustentado en los razonamientos esgrimidos por la Suprema Corte de Justicia

de la Nación al resolver la Controversia Constitucional número

61/2004 el Ejecutivo considera que

"....las facultades de fiscalización de la

Auditoría Superior de la Federación deben versar sobre la

Cuenta Pública, misma que tiene por objeto conocer los resultados

de la gestión financiera sin que implique que pueda fiscalizar también

cuestiones netamente fiscales establecidas por una ley, como lo son los

montos máximos permitidos de deducción por concepto de costos,

gastos e inversiones que efectúe PEMEX, por tratarse de un concepto

ajeno a la gestión financiera.

.....la Auditoría Superior de la federación

funge como ente auditor de la Cuenta Pública constituida por el

informe que los Poderes de la Unión y los entes públicos

federales rinden a la Cámara de Diputados de manera consolidada,

a través del Ejecutivo Federal, sobre su gestión financiera,

a efecto de comprobar que la recaudación, administración,

manejo, custodia y aplicación de los ingresos y egresos federales

durante un ejercicio fiscal, se ejercieron en los términos de las

disposiciones legales y administrativas aplicables.

Dicha revisión se realiza ex post y dentro del

análisis de la Cuenta Pública Federal, misma que se presenta

dentro del plazo claramente establecido en la Constitución Política

de los Estados Unidos Mexicanos, sin que dicho análisis implique

o tenga por objetivo la intervención de la Auditora superior de

la federación en modificaciones legales.

.....si bien es cierto que la fracción VII,

del artículo 2 de la Ley de Fiscalización Superior de la

Federación establece que la Auditoría Superior de la Federación

verificará que la actuación del ente fiscalizado se ajuste

a las deposiciones legales reglamentarias y administrativas aplicables,

así como al cumplimiento de los programas señalados, también

lo es que tal facultad se encuentra vinculada en lo concerniente a la gestión

financiera del Estado, concepto que no implica la revisión de propuestas

de modificación a las disposiciones fiscales."

Por lo anterior, el Ejecutivo considera que la naturaleza

de la facultad de fiscalización planteada es distinta a la atribución

de fiscalización encomendada por nuestra Ley Suprema a la Auditoría

Superior de la Federación,

"ya que la misma Constitución establece que

esta última deberá fiscalizar con posterioridad los ingresos

y egreso, el manejo, la custodia y aplicación de fondos y recursos

de los poderes de la Unión y de los entes públicos federales."

En ese contexto, el documento enviado a esta Soberanía

plantea que

"......es claro que no pueden otorgársele

atribuciones a la Auditoría Superior de la Federación para

fiscalizar la determinación del monto máximo de deducción

que nos ocupa, ya que ello se traduce en que fiscalice el precio del petróleo

y del gas extraído establecido por la ley y en su caso, modificado

por el Congreso de la Unión, para determinar el monto máximo

de deducciones que puede realizar PEMEX, y no la aplicación efectiva

de dichos montos máximos por parte de los entes públicos

federales."

Por lo expuesto, se propone que

"......el artículo 256 del Decreto quede en

los términos señalados en el apartado I de este documento."

Consideraciones de las comisiones

Estas comisiones estiman que ciertamente a partir de la

redacción aprobada se podría interpretar que se le están

otorgando a la Auditoría Superior de la Federación facultades

que no le corresponden.

Por otra parte sin embargo, es importante señalar

que esta Soberanía considera fundamental que la Auditoria Superior

de la Federación se cerciore que la Paraestatal reporte costos apegados

a la realidad, pues de su información y de la que sometieran a consideración

de esta Cámara el mismo PEMEX y la Secretaría de Hacienda

y Crédito Público dependería ajustar adecuadamente

el límite de deducibilidad de costos establecido para el periodo

de transición de este régimen.

Por lo anterior y después de haber realizado la

conciliación de opiniones que corresponde al tema y adecuado las

disposiciones del proyecto de Ley, las observaciones hechas por el Ejecutivo

Federal se retoman en lo conducente adecuando el proyecto de ley a estas

consideraciones, de acuerdo con la siguiente redacción propuesta

para el artículo cuarto transitorio:

Petróleos Mexicanos elaborará un informe

sobre los resultados de la aplicación del régimen contenido

en el presente capítulo respecto a la deducción de los costos,

gastos e inversiones relacionados con el petróleo crudo y gas extraídos,

así como sobre los resultados del programa de racionalización

de costos al que se refiere el artículo anterior.

Dicho informe deberá ser enviado a la Secretaría

de Hacienda y Crédito Público a más tardar el último

día hábil del mes de junio del año siguiente del término

del ejercicio, para que ésta a su vez lo envíe a la Cámara

de Diputados acompañado con las observaciones que en su caso correspondan

antes del último día hábil de julio del mismo año.

Al revisar la Cuenta Pública, la Auditoría

Superior de la Federación deberá presentar un informe especial

en el que emitirá sus observaciones y recomendaciones sobre la aplicación

del régimen contenido en el presente capítulo.

Los límites a las deducciones de costos y el

programa de racionalización de costos establecidos en el artículo

transitorio anterior dejarán de aplicar en el 2010 en caso de que

el que el Congreso de la Unión y el Poder Ejecutivo Federal realicen

las adecuaciones a las leyes y ordenamientos que doten a Petróleos

Mexicanos de una estructura tendiente a una mayor eficiencia, transparencia

y rendición de cuentas de acuerdo con las mejores prácticas

internacionales para las empresas petroleras del Estado.

Si pasado el año 2009 no se hubieran realizado

dichas adecuaciones, el Congreso de la Unión revisará mantener

o ajustar tanto el programa como los límites de deducción

con base en los informes a los que se refiere esta disposición transitoria.

II.4 Plataformas máximas de exportación

y producción de hidrocarburos

Argumentos del Ejecutivo

De acuerdo con el Ejecutivo Federal, el otorgar la facultad

al Congreso de la Unión para que, a propuesta de la Secretaria de

Energía, apruebe cada año las plataformas máximas

de extracción y de exportación de hidrocarburos

"........transgrede el artículo 49 de la Constitución

Federal, al violentar el principio de división de poderes, toda

vez que invade la esfera de competencia administrativa del Ejecutivo Federal,

quien se encuentra facultado para llevar a cabo los negocios del orden

administrativo de la Federación e intervenir en la operación

de las entidades paraestatales y, específicamente para conducir

la actividad de las entidades paraestatales cuyo objeto esté relacionado

con la explotación y trasformación de los hidrocarburos,

a través de la Secretaría de Energía, en términos

del artículo 90 constitucional, en relación con la Ley Orgánica

de la Administración Pública Federal.

.......el principio de división de poderes?

se vulnera la otorgar una facultad propia del Ejecutivo Federal al Congreso

de la Unión, pues debe ser la propia Constitución, y no un

ordenamiento secundario, la que establezca expresamente los casos excepcionales

en los que para el perfeccionamiento de una acto gubernativo, se requiere

la cooperación de cuanto menos dos poderes o cuando un acto que

corresponde a un Poder, puede ser ejercido por otro.

Para reforzar el argumento, se hace referencia a la tesis

jurisprudencial siguiente:

"PODERES DE LA FEDERACIÓN. LAS ATRIBUCIONES

DE UNO RESPECTO DE LOS OTROS SE ENCUENTRAN LIMITATIVAMENTE PREVISTAS EN

LA CONSTITUCIÓN Y EN LAS LEYES QUE A ELLA SE AJUSTAN.

......Conforme al principio de supremacía constitucional,

cabe inferir que cuando se está en presencia de facultades u obligaciones

de cada uno de los poderes que se relacionan con otro poder, las mismas

deben estar expresamente señaladas en la propia Constitución

y se bien el Congreso de la Unión tiene dentro de su atribuciones

dictar leyes, ello no puede exceder lo establecido en el artículo

49 de la Constitución, ni lo expresamente señalado en las

disposiciones especificadas, relativas alas facultades y deberes de cada

poder?"

Novena Época. Instancia: Pleno. Fuente: Semanario

Judicial de la Federación y su Gaceta, Tomo XCII, Septiembre 2000,

Tesis: P.CLVIII/2000, página 33, Materia: Constitucional."

Con base en lo anterior, el Ejecutivo considera que otorgar

la facultad al Congreso de la Unión para aprobar cada año

las plataformas máximas de extracción y de exportación

de hidrocarburos se invade su competencia, con lo que se vulnera el artículo

49, en relación con el 90 de la Constitución Política

Federal. Adicionalmente y sin perjuicio de lo anterior, considera que con

dicha facultad se limitaría la actuación oportuna de PEMEX

respecto a la extracción y exportación de los hidrocarburos

ya que

".....para la determinación de las plataformas

máximas de extracción y exportación de hidrocarburos,

se deben considerar las variaciones de las condiciones del mercado y la

necesidad de responder de manera ágil ante las contingencias que

se presenten en materia de comercio de energéticos, lo cual."

En función de lo anterior, el Ejecutivo:

".....estima necesario eliminar el último

párrafo del artículo 255 contenido en el proyecto de Decreto

materia de estas observaciones."

Consideraciones de las comisiones

La facultad observada por el Ejecutivo fue introducida

por el Senado y al igual que el resto de las modificaciones realizadas

por la colegisladora aceptada en sus términos en el dictamen aprobado

por esta Cámara el pasado 28 de junio "en aras de no retardar el

urgente fortalecimiento financiero que requiere Petróleos Mexicanos".

Durante la discusión en comisiones, este punto

fue objeto de debate en la Cámara de Diputados. Mientras que la

posición de algunos legisladores coincidía con la expresada

posteriormente por el Ejecutivo Federal, otros opinaban que el Poder Legislativo

sí cuenta con facultades para determinar una plataforma máxima

de explotación como de exportación. El argumento de los segundos

hacía referencia al hecho de que año con año el Congreso

aprueba las mismas de manera implícita en la Ley de Ingresos.

Cabe mencionar que analizando esta observación

con el Ejecutivo, éste ha señalado que la aprobación

que hace el Legislativo en la Ley de Ingresos corresponde a un estimado

de ingresos basado en las plataformas, mientras que la aprobación

de una plataforma máxima de explotación y exportación

corresponde a una decisión de política energética

y fiscal, que dentro del marco constitucional vigente corresponde a la

administración pública federal.

Por otra parte, algunos legisladores han señalado

que independientemente del debate jurídico sobre a quien corresponde

la facultad en cuestión, el punto a definir debería de ser

como llevar a cabo una adecuada administración de las reservas en

el largo plazo, proponiendo para ello la conformación de un órgano

técnico vinculado a la Secretaría de Energía. Dicho

órgano debería disminuir el riesgo de decisiones inadecuadas

en la materia. A juicio de estos mismos legisladores sin embargo, esta

discusión debería vincularse principalmente a otras disposiciones

jurídicas.

Tomando en cuenta las opiniones diversas existentes en

la Cámara de Diputados frente a la posición manifiesta de

un grupo importante de senadores en contra de dicha observación,

estas comisiones unidas han considerado primordial salvaguardar la aprobación

del dictamen en ambas cámaras y por ello mantener la redacción

aceptada con anterioridad aunque con algunas modificaciones que desde el

punto de vista de las mismas comisiones podrían resolver un potencial

problema de inconstitucionalidad. Lo anterior permitiría la entrada

en vigor del nuevo régimen fiscal de PEMEX a la brevedad posible

y terminaría con el actual período de indefinición,

el cual, con independencia de las razones jurídicas que siembran

dudas sobre la constitucionalidad del otorgamiento de la facultad referida

al Congreso de la Unión, es nocivo para las finanzas de PEMEX.

Ello no obsta para que, en uso de sus facultades, el Poder

Ejecutivo recurra a la Suprema Corte de Justicia para que conociendo del

diferendo resuelva en consecuencia. A juicio de estas comisiones, aparte

de que dicho procedimiento constituye un instrumento institucional que

permitiría el arbitrio respetuoso entre ambos poderes, el recurrir

al mismo abriría un tiempo para una mayor reflexión sobre

como constituir una política energética que permita la constante

reposición de reservas y la maximización del aprovechamiento

de los hidrocarburos en el largo plazo.

Por lo anterior y tomando en cuenta que el Poder Legislativo

aprueba a través de la Ley de Ingresos la estimación fiscal

de las plataformas de producción y exportación, se propone

mantener el texto de la reforma aprobada con anterioridad añadiendo

que el Congreso aprobará la estimación de dichas plataformas

a propuesta del Ejecutivo -y no de la Secretaría de Energía-

en la Ley de Ingresos y en el marco de una política energética

de largo plazo. Así, la redacción del párrafo en cuestión

quedaría en los siguientes términos:

"En el marco de una política energética

de largo plazo y a propuesta del Ejecutivo Federal, el Congreso de la Unión

aprobará cada año en la Ley de Ingresos la estimación

de las plataformas máximas de extracción y de exportación

de hidrocarburos."

II.5 Obligación de PEMEX de entregar recursos patrimoniales

a la Auditoría Superior de la Federación y al Fondo de Investigación

Científica y Tecnológica

Argumentos del Ejecutivo

De acuerdo con el documento a consideración de

esta Cámara, si bien es jurídicamente posible determinar

un destino específico para los ingresos que se obtengan por una

contribución,

"......en el caso particular no se le da un destino

específico a la recaudación que se obtenga del derecho ordinario

sobre hidrocarburos, sino que se obliga a PEMEX a entregar recursos de

su patrimonio ala Auditoría Superior de la Federación, por

un monto equivalente al 0.05 (sic) del valor anual de los hidrocarburos

extraídos, y al Instituto Mexicano del Petróleo por un monto

equivalente al 0.003 por ciento (sic).

En ese sentido, resulta claro que una ley fiscal no puede

obligar a una entidad paraestatal a afectar su patrimonio para apoyar presupuestariamente

a otros entes públicos, ya que los recursos de éstos provienen

del erario federal, por lo que en su caso, la asignación de recursos

al Instituto Mexicano del Petróleo y a la Auditoría Superior

de la Federación debe realizarse a través del Presupuesto

de Egresos de la Federación, por ser el Instrumento legal en donde

se rige la aplicación de los ingresos de la Nación, y no

mediante una ley eminentemente fiscal que regula el cobro de las contribuciones

y, en su caso, el destino específico de lo recaudado."

Derivado de lo anterior, el Ejecutivo considera conveniente

que el artículo 256 contenido en el Decreto aprobado,

"......quede en los términos que se proponen

en el apartado I de este documento y adicionalmente se elimine la fracción

IV del artículo 257."

Consideraciones de las comisiones

A juicio de estas comisiones es fundamental evitar que

se interprete que la entrega de recursos a los que hace referencia la observación

en cuestión es a cargo del patrimonio de PEMEX, por lo que aceptando

el señalamiento que hace el Ejecutivo Federal sobre esta probable

interpretación se crean un derecho específico para la fiscalización

petrolera y otro para el Fondo de Investigación Científica

y Tecnológica en Materia de Energía.

En consecuencia, se propone la siguiente redacción

para los derechos correspondientes:

Artículo 254 Bis. PEMEX Exploración

y Producción estará obligado al pago anual del derecho para

el fondo de investigación científica y tecnológica

en materia de energía, aplicando la tasa de 0.05 por ciento al valor

anual del petróleo crudo y gas natural extraídos en el año.

El valor anual de estos productos se calculará de acuerdo con lo

establecido en el artículo 258 de esta Ley.

A cuenta de este derecho se harán pagos provisionales

trimestrales que se pagarán a más tardar el último

día hábil de los meses de abril, julio y octubre del ejercicio

de que se trate y enero del siguiente año.

El pago provisional se calculará aplicando al

valor del petróleo crudo y gas natural extraídos desde el

inicio del ejercicio y hasta el último día del trimestre

al que corresponda el pago, la tasa de 0.05 por ciento. Al pago provisional

así determinado, se le restarán los pagos provisionales efectivamente

pagados de este derecho, realizados en los trimestres anteriores correspondientes

a dicho ejercicio, siendo la diferencia el pago provisional a enterar.

Se deberá presentar una declaración anual

por este derecho a más tardar el último día hábil

del mes de marzo del siguiente año del ejercicio de que se trate,

en la que se podrán acreditar los pagos provisionales trimestrales

efectivamente pagados de este derecho del ejercicio que corresponda.

La recaudación anual que genere la aplicación

del derecho a que se refiere este artículo, se destinará

al Instituto Mexicano del Petróleo, de acuerdo con lo que establezca