De Michael W. Mackey en la Evaluación Integral de las Operaciones y Funciones del Fondo Bancario de Proteccion al Ahorro, Fobaproa y la Calidad de Supervisión de los Programas del Fobaproa de 1995 a 1998 (Julio de 1999).

II Términos para la Designación.

1. Introducción.

2. Evaluación de la Actividad Regulatoria.

3. Evaluación de los Bancos.

4. Despachos (de Contadores) Contratados.

5. Comunicación.

1. Marco Regulatorio.

2. Fobaproa.

3. Privatización.

4. Crisis del peso.

5. Programas de apoyo gubernamental.

1. Introducción.

2. Marco regulatorio.

3. CNBV.

4. SHCP.

5. Banco de México.

6. Fobaproa.

7. Programa de apoyos del gobierno.

VII Transacciones reportables.

Prefacio

Quisiera agradecer a cada uno de los honorables miembros del Comité de Contrataciones, los C. diputados: Fauzi Hamdán Amad, Jorge Estefan Chidiac, Jorge Silva Morales, Santiago Gustavo Pedro Cortés y Gloria Lavara Mejía, por su apoyo y dirección durante el proyecto.

Asimismo, quisiera agradecer a mis socios y a mi equipo de trabajo, en particular a David Murray, quien tuvo a su cargo la responsabilidad de la dirección del proyecto; a Stephen Hume, quien se encargó de la sección regulatoria; a Tony Power y a Susan Mingie, quienes desarrollaron la sección bancaria, a Rey González, por su Coordinación y Administración en áreas estratégicas; y a Gary Moulton y a Bill Dovey, quienes conjuntamente trabajaron en la revisión especial Contable de este proyecto.

Finalmente, tengo el placer de hacer extensivo mi agradecimiento a los despachos contratados que participaron en la revisión bancaria: Despacho Alfonso Ochoa Ravizé; Contadores Públicos y Consultores en Administración, SC; Galaz, Gómez Morfín, Chavero, Yamazaki, SC; Juan Antonio Cedillo y Cía, SC; Leal y Martín, Contadores Públicos, SC y Lebrija, Alvarez y Cía, SC/HLB.

Sin el entusiasmo y la dedicación incansable de todo el personal que participó en el proyecto, este informe nunca se hubiera completado oportunamente y en la forma profesional como se elaboró.

* Nota de Gaceta Parlamentaria: El Informe del sr. Michael W. Mackey en la Evaluación Integral de las Operaciones y Funciones del Fondo Bancario de Protección al Ahorro, Fobaproa, y la Calidad de Supervisión de los Programas del Fobaproa de 1995 a 1998, se publica en este número tal como se presenta en el documento original enviado a Gaceta Parlamentaria por el Comité Técnico de Seguimiento a las Auditorías al Fobaproa.

El informe de Michael W. Mackey sobre la evaluación

integral de las operaciones y funciones del Fondo Bancario de Protección

al Ahorro, Fobaproa, y la calidad de la supervisión de los programas

del Fobaproa de 1995 a 1998 fue preparado originalmente en inglés.

El presente documento es una traducción al español de la

versión original.

I. Introducción

Antecedentes

El 7 de septiembre de 1998, el Comité de Contrataciones de las Subcomisiones para el Estudio del Fobaproa ("Comité de Contrataciones"), creado por el H. Congreso de la Unión de los Estados Unidos Mexicanos ("Congreso"), contrató a Michael W. Mackey para examinar el Fondo Bancario de Protección al Ahorro ("Fobaproa"). En particular, se le solicitó al sr. Mackey evaluar el desempeño del Fobaproa en la rehabilitación de las instituciones financieras de México, así como evaluar el desempeño de las entidades encargadas de supervisar las actividades del Fobaproa, incluyendo a su Comité Técnico, a la Secretaría de Hacienda y Crédito Público ("SHCP"), al Banco de México, y a la Comisión Nacional Bancaria y de Valores ("CNBV"), por el periodo del primero de enero de 1995 al 30 de junio de 1998. En algunos casos se ha proporcionado información adicional y se han vertido comentarios respecto a sucesos relevantes que ocurrieron después del 30 de junio de 1998, para que, en donde se consideró necesario, este informe estuviera actualizado.

La sección de este informe titulada Metodología contiene, entre otras cosas, una descripción de la documentación y de otra información que fue proporcionada, las cuales son la base de las conclusiones en este informe. Además, esta sección también describe las dificultades que se encontraron para obtener información y los obstáculos que fue necesario superar para garantizar que toda la información relevante estuviera disponible. No obstante las dificultades y limitaciones que generó la carencia de cierta información para la preparación de este informe, tenemos la seguridad de que la información que tuvimos disponible al final es suficiente para comprender y comentar sobre el uso y aplicación de los fondos por parte de Fobaproa, y el marco regulatorio y de supervisión en el cual operaba el Fobaproa.

Con posterioridad se incluye una descripción de los hechos relativos al establecimiento del Fobaproa, de sus operaciones (particularmente durante el periodo de 1995 a 1998), del marco regulatorio y del ambiente de supervisión en el que el Fobaproa operó, el informe contiene una evaluación del Fobaproa y del desempeño de aquellos que participaron en su administración y supervisión. Posteriormente, el informe concluye con el examen de los costos fiscales relacionados con los programas en los que el Fobaproa intervino, y un análisis de ciertas transacciones reportables. Mientras que este informe identifica y explica algunos problemas que surgieron relativos al Fobaproa, la revisión conduce a la conclusión de que mientras la estructura del Fobaproa y los programas en los cuales intervino no están libres de crítica, el Fobaproa a un costo considerable, proporcionó protección a los ahorradores y una solución parcial (y quizá temporal) a los problemas ocasionados por un sistema bancario débil y subcapitalizado.

Antes de 1991, cuando inició la privatización de los bancos nacionalizados en México, aparentemente no había un reconocimiento de la necesidad de un sistema regulatorio independiente y sólido, ni había reglas y procedimientos bien definidos relativos a los derechos de los acreedores, a las leyes de quiebra y a la protección de los ahorradores, para asegurar la supervivencia u operación del sistema bancario.

Cuando surgieron los nuevos bancos después del proceso de privatización, el marco regulatorio y legal que existía no estaba equipado, y los organismos responsables no contaban con la suficiente autoridad y responsabilidad para tratar los numerosos asuntos y retos que representaba un sistema de banca privada. Debido a que muchos de estos nuevos bancos estuvieron subcapitalizados desde el principio y por ende frágiles, no estaban en una posición de manejar con facilidad los retos que planteaba la crisis del peso en 1994, ni el impacto que la inflación y las altas tasas de interés tenían sobre la calidad de sus carteras de crédito. Como resultado de dicha fragilidad y de los problemas ocasionados, en algunos casos, por actividades impropias de los nuevos propietarios y administraciones inexpertas, surgieron importantes cuestionamientos respecto a la viabilidad financiera de muchos de estos bancos y, de hecho, de todo el sistema financiero. Los programas de la banca y de deudores en los que participó el Fobaproa fueron, en retrospectiva, introducidos no para tratar asuntos individuales que enfrentaban uno o más bancos, sino que se requerían para tratar una industria bancaria que enfrentaba retos sistémicos que amenazaban su supervivencia.

A partir de 1994, los organismos reguladores y de supervisión llevaron a cabo mejoras en el diseño e implementación de procedimientos para supervisar más estrechamente los bancos y para que ello les permitiera detectar problemas y desarrollar soluciones. Los cambios efectuados y propuestos al marco regulatorio que afectan tanto a la industria bancaria como a su regulación, tendrán también un impacto considerable sobre la solidez y estabilidad del sistema bancario. En el informe, además de evaluar la participación y operación del Fobaproa, hemos identificado muchas de dichas mejoras y explicado cómo han afectado al Fobaproa y cómo podrían afectar programas similares en el futuro.

En el análisis final se señala que, no obstante que México está disfrutando de un mejor clima económico, muchos de los bancos continúan con una subcapitalización muy importante y están sujetos a las presiones y riesgos que implican las carteras de crédito de baja calidad, la concentración de su propiedad en pocos accionistas, administraciones con poca experiencia y un marco regulatorio y de supervisión que no está preparado para permitir que bancos insolventes o altamente subsidiarios fracasen. Hasta que el proceso de consolidación en el sector bancario quede concluido con objeto de apoyar la atracción de capital nuevo y hasta que el riesgo de pérdidas sea compartido tanto por el sector público como el privado, a través de un esquema de seguros de depósito funcional, México continuará enfrentando costos significativos para apoyar su sistema bancario.

Nota para el Lector

Este informe no deberá reproducirse ni distribuirse para ningún fin diferente al detallado en mismo sin el consentimiento escrito de Michael W. Mackey o del Comité de Contrataciones en cada caso. No se asume responsabilidad ni obligación legal alguna por daños o perjuicios sufridos por persona alguna como resultado de la circulación, publicación, reproducción o uso indebido de este informe o contrario a las disposiciones de este párrafo.

Nos reservamos el derecho de revisar los cálculos y opiniones incluidas o referidas en este informe y de considerarlo necesario, de modificar nuestras conclusiones a la luz de cualquier información existente durante el periodo de evaluación que se haga de nuestro conocimiento después de la fecha del informe.

Este informe y las evaluaciones que se han llevado a cabo no constituyen una auditoría financiera, sino una revisión y análisis basado en preguntas específicas previamente convenidas con el Comité de Contrataciones bajo requerimiento expreso. Por lo tanto, no deberá considerarse una auditoría, no expresamos opinión alguna sobre ninguno de los estados financieros o registros de la CNBV, del Fobaproa, de la SHCP, del Banco de México, de los bancos individuales o de los controles internos de estos organismos e instituciones. Como se señala en otra parte de este informe, los términos de referencia de esta revisión fueron diferentes a los de una auditoría financiera y no debe considerarse que proporcionan la misma información y nivel de seguridad que una auditoría financiera.

II. Términos para la Designación

Puntos del Sector Bancario Identificados por el Congreso que dan lugar al nombramiento

Durante 1998, el Poder Ejecutivo del gobierno federal solicitó al Congreso la aprobación del plan para reconocer la deuda del Fobaproa como deuda pública. El Congreso no estuvo dispuesto a aprobar dicho plan sin primero conducir una revisión de todos los componentes del monto en cuestión. Además, el Congreso deseaba tener la seguridad de que los programas de reestructuración que habían sido implementados estuvieran efectivamente diseñados para lograr sus objetivos; que los programas de deudores y los programas bancarios estuvieran supervisados apropiadamente, y que el impacto de estos programas en los bancos en lo individual y en el sistema financiero en su totalidad, se hubiere dado como originalmente se pretendió.

Seis Bloques

Con objeto de cumplir con estos objetivos, el Congreso solicitó respuestas a una serie de cuestionamientos conocidos como bloques. Se creó un Comité de Contrataciones que asignó a Michael W. Mackey la tarea de responder a los seis bloques que se describen a continuación:

Bloque 1. Evaluación del desempeño y supervisión del Fobaproa y de las instituciones asignadas para la vigilancia y supervisión de sus operaciones

Esta parte de la revisión involucraba la evaluación de la forma en la cual los organismos que participaron en la supervisión del Fobaproa cumplieron con su mandato, y si cumplieron con la normatividad y supervisión, así como el nivel de eficiencia con el que se alcanzaron las metas de las políticas establecidas.

Bloque 2. Revisión del origen y uso general de los fondos, y naturaleza de los pasivos a cargo del Fobaproa para la rehabilitación de las instituciones financieras mexicanas

Para los propósitos de esta revisión, la contabilidad de los fondos que el Fobaproa erogó durante el periodo de revisión fueron determinados haciendo una comparación entre: fuentes de las que el Fobaproa obtuvo los fondos; los mecanismos o instrumentos utilizados para obtenerlos y las condiciones de los acuerdos financieros. El uso de los fondos distribuidos durante la rehabilitación del sistema bancario también se identificó en cada uno de los diferentes programas y en cada institución bancaria receptora.

Bloque 3. Revisión de los costos fiscales

Para los propósitos de esta revisión, se llevó a cabo un análisis de la metodología utilizada por el Fobaproa para el cálculo de los costos fiscales de los programas implementados con fines de rehabilitación financiera, asimismo, se efectuó una evaluación financiera de estos costos. Se identificó cada uno de los programas e instituciones receptoras; se han analizado las fuentes originadoras y las variaciones anuales registradas, así como la determinación de los costos de la adquisición de las carteras de crédito. En forma similar, se cuantificaron los costos financieros implícitos, incluyendo los honorarios por consultaría, los honorarios legales y las comisiones por avalúos.

Además, se han analizado los montos recuperados por el Fobaproa derivados de la venta de activos, se compararon con los valores de compra y las estimaciones iniciales de recuperación.

Se analizaron los activos físicos y financieros bajo control del Fobaproa, y mediante una muestra se analizó el valor de los activos y su clasificación con respecto a la información reportada por el sistema de información financiera, así como por el fideicomiso mismo. Se ha proporcionado un análisis de las discrepancias entre los costos fiscales estimados por el Fobaproa y nuestra propia estimación de costos fiscales. Estas discrepancias se han discutido con el Fobaproa.

Además, se ha efectuado una comparación entre los montos recuperados por las ventas de activos, con los valores de adquisición y con las estimaciones iniciales de recuperación.

Bloque 4. Evaluación de los programas bancarios para la capitalización, saneamiento financiero; y de la vigilancia y supervisión efectuada por los organismos reguladores sobre los programas bancarios

El objetivo de este bloque fue evaluar los programas de capitalización y saneamiento financiero, así como la vigilancia y supervisión efectuada por la CNBV. Se revisó la situación promedio de los bancos y el clima económico en el cual operaban antes de la aparente necesidad de recapitalización, así como la actuación de la CNBV en sus funciones de vigilancia y supervisión durante el periodo establecido para esta revisión.

La evaluación incluyó la eficiencia de la función de auditoría de la CNBV en instituciones financieras dedicadas a operaciones de crédito, así como la calidad de la supervisión de los esfuerzos de recuperación realizados por los bancos respecto a los créditos dentro de los fideicomisos Fobaproa.

Bloque 5. Evaluación de los programas de apoyo para los deudores de la banca

El propósito de este bloque fue clasificar específicamente el criterio y las condiciones para otorgar apoyo a los deudores de la banca, el origen de los fondos que fueron canalizados a los diversos programas; el costo fiscal que resulta de estos apoyos en relación con las metas y las estimaciones; y los resultados de estos programas, en términos de cobertura, respecto a las metas propuestas, recursos aplicados y costo fiscal estimado. Adicionalmente, la revisión se enfocó a determinar si el programa se utilizó por los receptores de los mismos para los propósitos establecidos.

Asimismo, se analizó el cumplimiento a los acuerdos establecidos en relación a la proporción de los subsidios a deudores que obtuvieron los bancos, así como el nivel de cumplimiento por parte de los deudores con los programas de reestructuración.

Bloque 6. Análisis de los pasivos que pueden convertirse en obligaciones de deuda pública

El propósito de este bloque fue clasificar específicamente el monto de los pasivos inherentes a la operación del Fobaproa así como sus costos directos e indirectos, que pueden ser convertidos en deuda a cargo del gobierno federal.

Para los propósitos de esta revisión se evaluó la elegibilidad de los pasivos que podrían convertirse en obligaciones de deuda del gobierno, identificando aquellas obligaciones con las instituciones de banca múltiple involucradas y las operaciones que las generaron. Más aún, se han identificado los receptores y condiciones bajo las cuales el Fobaproa otorgó el financiamiento. Adicionalmente, se han evaluado los pagarés que documentan las obligaciones del fondo.

La duda sobre en qué entidad del gobierno debieron recaer las obligaciones a cargo del Fobaproa, está más allá del alcance de esta evaluación.

***

El uso y aplicación de los fondos distribuidos a través del Fobaproa y de los asuntos que enfrentaron aquellos organismos responsables de la supervisión de sus actividades, no se pueden entender adecuadamente sin el análisis del marco económico y regulatorio en el que operaban y las condiciones que afectaron a aquellos bancos que obtuvieron apoyo de Fobaproa . Por consiguiente, este informe explica las condiciones de los bancos después de su privatización en 1991 y el marco regulatorio y legal que existía en ese entonces, con el objeto de evaluar su impacto sobre el Fobaproa. Este informe también identifica muchos de los cambios y mejoras que se han realizado.

1. Introducción

Para apoyar la evaluación, se contrataron expertos en campos relativos a reestructuración de instituciones financieras, regulación de instituciones financieras, auditoría de instituciones financieras, legislación financiera, contabilidad de investigación, valuación de bienes raíces y economía. Para conducir la revisión se desarrolló una metodología para cubrir los seis bloques establecidos por el Comité de Contrataciones, que se describieron anteriormente. Esta metodología fue desarrollada en dos líneas diferentes pero relacionadas como se explica a continuación:

Objetivos : Línea de Análisis del Marco Regulatorio

2. Evaluar las medidas adoptadas por el Fobaproa, la CNBV, la SHCP y el Banco de México, en relación con los bancos que participaron en los programas del Fobaproa.

3. Evaluar las prácticas de supervisión del Fobaproa, la CNBV, la SHCP y el Banco de México vigentes de 1995 a 1998.

4. Determinar las fuentes de los fondos, estimar los costos fiscales y los pasivos a cargo del Fobaproa.

5. Evaluar el marco económico en el cual los diversos organismos operaron durante el periodo de evaluación.

2. Analizar la información de los bancos para evaluar las prácticas de supervisión de los organismos regulatorios.

3. Evaluar el costo fiscal estimado de los programas en veinticinco bancos específicos para determinar su situación financiera ajustada al 30 de junio de 1998.

4. Identificar los costos potenciales de operaciones que hubieren sido consideradas como inusuales en un ámbito comercial. A éstas se les ha denominado "Transacciones Reportables".

Metodología

Interacción de Líneas de Análisis

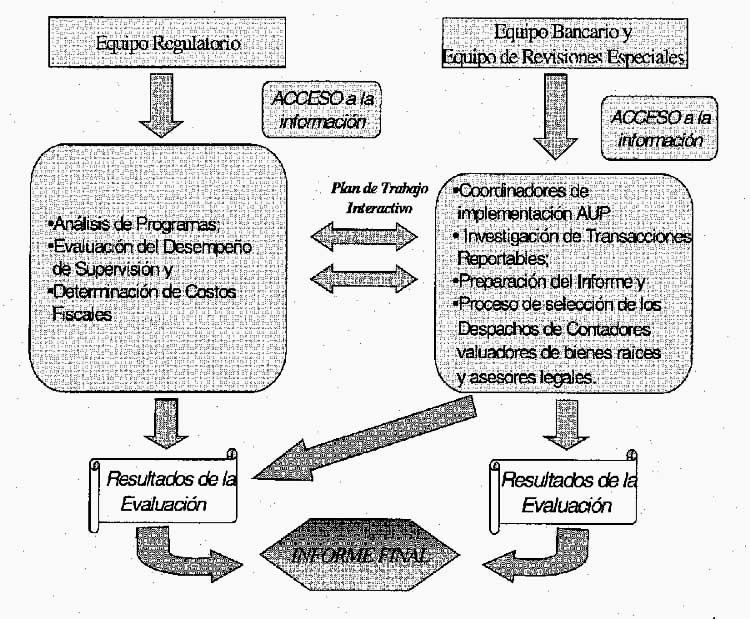

Para asegurar que toda la información fuera compartida y que los esfuerzos de los profesionales que tuvieran a su cargo, las dos líneas de análisis estuvieran coordinados, las responsabilidades y el flujo de información se organizaron de la siguiente manera:

Imagen (113 KB).

(Falta esta parte en la copia entregada a Gaceta Parlamentaria) bancario, los hallazgos de la revisión se pasan de una línea a la otra, que posteriormente compara esa información con la proporcionada por los bancos y los organismos gubernamentales. Esto ha permitido evaluar las acciones de los organismos gubernamentales frente a sus propios estándares y a los estándares internacionales.

Los criterios de evaluación se establecieron con

base en el análisis (Fase I señalada arriba) de documentos

relativos al marco regulatorio. La Fase II (señalada arriba) involucra

una evaluación del desempeño de la actividad regulatoria,

comparada contra estos criterios.

2. Evaluación de la Actividad Regulatoria

Para conducir las evaluaciones de la actividad regulatoria, el equipo asignado emprendió (ínter alía) las siguientes tareas:

1. Documentó y analizó el marco regulatorio mexicano en el que el Fobaproa y las autoridades financieras operan y definió los criterios a ser utilizados en las evaluaciones:

El equipo a cargo de conducir las revisiones especiales de los bancos relacionados con el Fobaproa incluyó coordinadores y despachos de contadores asignados a cada banco.

El equipo bancario también requirió otros expertos externos incluyendo valuadores locales de bienes raíces y consultores legales.

Para coordinar los diversos equipos, se estableció un proceso mediante el cual cada equipo recabaría, inicialmente, información en forma independiente y más adelante confirmaría y compartiría esta información con los otros equipos. Los hallazgos se compartieron y se analizaron utilizando el conocimiento combinado y las perspectivas de cada equipo. El siguiente diagrama expone este proceso:

Imagen (132 KB).

4. Despachos (de Contadores) Contratados

El equipo de Despachos (de Contadores) Contratados ("RA") estuvo constituido por cinco despachos de contadores públicos mexicanos que fueron contratados por el Comité de Contrataciones después de un extenso proceso de selección en el que se confirmó que no existieran conflictos de intereses y se aseguró que contaran con la capacidad y habilidad necesaria.

Los despachos contratados estuvieron encargados de llevar a cabo los Procedimientos Previamente Acordados (Agreed Upon Procedures "AUPs") en cada uno de los bancos participantes en los programas de Fobaproa. Estos AUPs fueron proporcionados a los Despachos (de Contadores) Contratados mediante cuarenta y cuatro programas de trabajo específicos e individuales, que incluyeron los procedimientos para alcanzar los siguientes objetivos:

1. Analizaron información de los bancos, en forma suficiente para poder evaluar el cumplimiento y el impacto de los programas de rehabilitación de los bancos y de apoyo a deudores:

Durante el periodo de evaluación (del 7 de septiembre de 1998 al 30 de junio de 1999), regularmente, se llevaron a cabo reuniones con el Comité de Contrataciones para mantener informados a sus miembros sobre el avance y hallazgos preliminares.

Durante el periodo de revisión, se sostuvieron numerosas reuniones y pláticas con los principales funcionarios del Fobaproa, CNBV, SHCP, Banco de México y de los bancos que fueron revisados. Los hallazgos y las evaluaciones contenidos en este informe se han discutido con ellos.

Limitaciones al alcance

La elaboración de este informe nos fue encomendada el 7 de septiembre de 1998 y, en ese momento, se esperaba que el equipo informante gozaría de la total cooperación de todas las partes involucradas; y en particular de las autoridades financieras y de los bancos. No fue este el caso. En un inicio, tanto la CNBV como el Fobaproa estaban muy renuentes a hablar con nosotros y se tuvieron retrasos considerables en septiembre, octubre y noviembre de 1998. Durante este periodo, el Comité de Contrataciones nos proporcionó varias cajas con documentación, sin embargo, nadie estaba disponible para proporcionamos ningún contexto de los documentos, o ni siquiera para explicar su importancia. Derivado de lo anterior, el proyecto tomó más tiempo del necesario para avanzar en las etapas preliminares.

Una vez que las directrices y el contexto de nuestra revisión se aclararon, las autoridades financieras expusieron asuntos relacionados con la legalidad de la revisión y la confidencialidad de la información que se requería para llevar a cabo nuestro mandato. Estos asuntos no se resolvieron en su totalidad sino hasta que el Congreso aprobó la nueva Ley de Protección al Ahorro Bancario en 1998, con objeto de aclarar los asuntos relacionados con el acceso a la información. En enero de 1999, las mismas preocupaciones fueron expuestas por las autoridades financieras con respecto a los Despachos (de Contadores) Contratados. Los banqueros también objetaron el permitir a los Despachos (de Contadores) Contratados acceso a los expedientes de los clientes, siendo que el acceso a la información era fundamental para llevar a cabo nuestro mandato. Los asuntos relativos al acceso para los Despachos (de Contadores) Contratados, quienes estaban comprometidos para realizar el trabajo de campo en los bancos, no fue resuelto sino hasta marzo de 1999. La combinación de estos retrasos tuvo como resultado que este proyecto continuara por un período más largo de lo que razonablemente se podía haber anticipado.

Después de que estos asuntos, los cuales retrasaron la conclusión de nuestro reporte, fueron solucionados, el nivel de cooperación de las partes involucradas mejoró. El apoyo de la CNBV y del Fobaproa ha sido muy útil y la mayoría, de los bancos, aunque no todos, permitieron el acceso a los expedientes que se les solicitaron, a pesar de que existió un protocolo que consumió mucho tiempo y que inhibió el libre flujo de información y diálogo.

A pesar de que finalmente se logró el acceso a la información, debe hacerse notar que el mandato para realizar este informe incluyó un alcance específico, y las restricciones al acceso deben divulgarse con objeto de que el lector comprenda en su totalidad los asuntos aquí analizados. El mandato se enfocaba en el Fobaproa y los programas en los que participaron los diversos bancos. Como resultado, no se nos dio autorización (ni la recibimos) para tener acceso a aquellas partes de los bancos que no tenían relación con el Fobaproa. Por ejemplo, si un banco participó en un programa de compra de cartera de créditos, se nos dio acceso sólo a las carteras de créditos en los que el Fobaproa tenía algún interés, pero no se nos daba acceso a otros activos (o pasivos) del banco. Esta restricción, aparentemente razonable bajo las circunstancias, redujo la precisión con la que los comentarios pueden prepararse con relación al costo fiscal general de los programas. Además, las pruebas de cumplimiento se vieron afectadas en las áreas seleccionadas; por ejemplo, los bancos estaban obligados a cobrar créditos del Fobaproa con la misma diligencia y esfuerzo que hubieran puesto en cobrar créditos de sus propias cuentas, pero no se nos permitió en los bancos el acceso a estos créditos para que pudiéramos ver cómo se les daba seguimiento.

Además, las limitaciones al alcance se tuvieron con los interventores de algunos bancos que fueron designados por la CNBV. En los casos en que los bancos habían sido intervenidos estaba claro que nuestro alcance se extendería a todo el banco ya que Fobaproa era responsable de todos los pasivos en el banco intervenido. En este contexto surgieron dos situaciones. Primero, en los casos en donde solamente se emprendió de facto una intervención administrativa, los interventores tomaron la postura de que no había ocurrido ninguna intervención y se negó el acceso a todos los aspectos del banco excepto a aquellos relacionados con los programas formales del Fobaproa. Segundo, en los casos en donde sí se había emprendido una intervención gerencial, los interventores adoptaron la postura de que las cuentas de los fideicomisos en los bancos intervenidos no eran parte de los bancos, resultando esto, en que se negó acceso a la información relacionada con todas las cuentas de los fideicomisos. Estas limitaciones de alcance se tuvieron no sólo con los interventores sino también con la CNBV y la SHCP; sin embargo, no se llegó a ninguna resolución sobre estos asuntos, y como consecuencia este informe no contiene comentarios e información con respecto a ciertos asuntos que considerábamos que estaban incluidos en nuestro mandato.

Después de que la mayor parte de nuestro trabajo de campo estuvo terminado, se hizo evidente que las restricciones al acceso a la información fueron mucho más graves de lo que inicialmente creímos. Debido a la naturaleza sistémica de varios asuntos que fueron identificados, con objeto de evaluar la efectividad tanto del régimen regulatorio como del impacto de los programas bancarios, se nos debió haber dado acceso absoluto a todos los bancos que aceptaron fondos del Fobaproa, y no sólo a aquellos que habían sido intervenidos.

Como se analiza más ampliamente en otras secciones de este informe, los bancos que formalmente han sido intervenidos, representan un costo fiscal definitivo para el Fobaproa. Si existen bancos que pronto serán intervenidos, también éstos representarán un costo fiscal definitivo para el Fobaproa. Tuvimos acceso a bancos formalmente intervenidos, pero los organismos reguladores restringieron severamente nuestro acceso a bancos intervenidos de facto. Tales bancos intervenidos de facto representan la mayor parte del sistema financiero (y de los costos potenciales) que la de los bancos formalmente intervenidos. Más aún, si bien identificamos algunos bancos intervenidos de facto, es posible que haya bancos adicionales que pronto será intervenidos de facto. Como resultado, quizá hayamos subestimado el costo fiscal último y probablemente llegamos a una conclusión demasiado generosa respecto a la efectividad del régimen regulatorio.

Por último, fue un requisito de la CNBV que aceptáramos la inclusión de un consultor externo de dicha CNBV, en las reuniones de hallazgos de hechos, y coordinamos con éste para tener acceso a personas y documentos. La participación de un consultor externo se acordó en los procedimientos establecidos por el Congreso y por el ramo ejecutivo; sin embargo, este proceso no nos proporcionó la seguridad de que hubiéramos recibido la información completa.

1. Marco Regulatorio

La siguiente sección proporciona información respecto a ciertos aspectos clave del marco regulatorio mexicano. Los aspectos seleccionados para la discusión son esenciales para poder comprender la evaluación de la regulación contenida en el resto de este informe.

Esta sección comienza con una breve descripción de aspectos significativos del sistema regulatorio, incluyendo aspectos relevantes del sistema judicial y también describe los organismos reguladores principales, sus obligaciones y el papel que cada uno juega dentro de la regulación y supervisión del sistema financiero durante el periodo revisado.

Antecedentes del Marco Regulatorio

En México existen tres autoridades financieras con influencia sobre el sistema bancario: Secretaría de Hacienda y Crédito Público (SHCP), Comisión Nacional Bancaria y de Valores (CNBV) y Banco de México.

La Secretaría de Hacienda es la máxima autoridad dentro del sistema financiero mexicano y se encarga de la planeación, coordinación, evaluación y supervisión del sistema bancario.

El Banco de México es el banco central. Es un organismo autónomo y su objetivo principal es asegurar la estabilidad del poder adquisitivo de la moneda nacional, promover el sano desarrollo del sistema financiero y asegurar el funcionamiento adecuado del sistema de pagos.

La CNBV es un organismo de la SHCP. La CNBV, conjuntamente con la SHCP y el Banco de México, supervisa y regula a las entidades financieras con objeto de promover su estabilidad y de conducir en forma apropiada sus negocios, así como mantener e incrementar el desarrollo sano y estable del sistema financiero como un todo, mientras se protege el interés público. Su objetivo es supervisar y regular a los individuos y entidades involucradas en actividades realizadas en el sistema financiero.

El Fobaproa no es una autoridad financiera. El Fobaproa es un fideicomiso constituido por el Gobierno Federal. El Banco de México actúa como fiduciario y un Comité Técnico se encarga de tomar las decisiones con relación al apoyo que se proporciona a los bancos. Cuando el término Fobaproa se utiliza en este informe, se refiere al fideicomiso a menos que se especifique lo contrario. El fideicomiso Fobaproa se estableció para llevar a cabo operaciones preventivas con objeto de evitar problemas financieros que pudieran enfrentar las instituciones de banca múltiple así como adoptar medidas para asegurar el cumplimiento de las operaciones derivadas de sus pasivos.

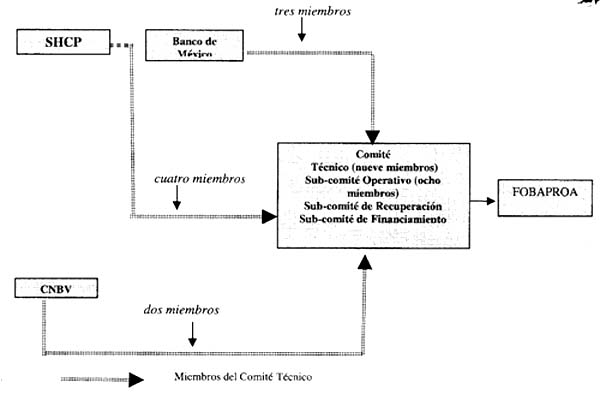

La siguiente serie de explicaciones y diagramas marcan las líneas de autoridad y reporte por parte de Fobaproa, su Comité Técnico y diversos organismos gubernamentales.

El Presidente de México nombra al gobernador del Banco de México, con la aprobación de la Cámara de Senadores. El Presidente también designa y destituye al titular de la SHCP.

El Secretario de Hacienda, una vez nombrado por el Presidente, designa al presidente de la CNBV. El Comité Técnico del Fobaproa se constituye con nueve miembros, de los cuales cuatro provienen de la SHCP, tres son del Banco de México y dos de la CNBV. El presidente del Comité Técnico es un funcionario de la SHCP y tiene voto de calidad.

Para cumplir con su responsabilidad, el Comité Técnico aprueba las resoluciones que el Banco de México, como fiduciario, es responsable de ejecutar.

El siguiente diagrama define las relaciones del Fobaproa con el Comité Técnico.

Imagen (23 KB).

Fobaproa y Comité Técnico

El siguiente diagrama presenta un panorama general de

las relaciones para informar, la línea de autoridad, las responsabilidades

de supervisión y otras inter-relaciones entre las diversas autoridades

regulatorias y el Fobaproa. La responsabilidad de la toma de decisiones

respecto al fideicomiso Fobaproa descansa en el Comité Técnico

Papel de los Organismos Regulatorios en los Programas Bancarios

Secretaría de Hacienda (SHCP)

La SHCP es el organismo con mayor cantidad de votos en el Comité Técnico del Fobaproa. Cuatro miembros del Comité Técnico provienen de la SHCP, uno de los cuales es el presidente del Comité Técnico, quien tiene voto de calidad cuando es necesario. Si bien la implementación y diseño de cada programa bancario correspondían a los organismos reguladores, la SHCP era la principal instancia que tomó las decisiones y era responsable del concepto, y asimismo llevó el liderazgo respecto de los financiamientos de los programas.

Banco de México

El Banco de México es el fiduciario del fideicomiso Fobaproa y es responsable de la ejecución de las resoluciones del Comité Técnico. El Banco de México participa en el proceso de la toma de decisiones como miembro del Comité Técnico. Como fiduciario del fideicomiso Fobaproa, el Banco de México es suscriptor de todos los acuerdos a través de los cuales se proporcionó apoyo financiero, proveniente del fideicomiso Fobaproa.

CNBV

Formalmente, todos los organismos regulatorios (CNBV, Secretaría de Hacienda y Banco de México) involucrados en los programas bancarios fueron parte en el proceso de toma de decisiones, ya fuera a través de sus representantes en el Comité Técnico o como suscriptores de diversos acuerdos o circulares conforme a o a través de la junta de gobierno de la CNBV. En la práctica, sin embargo, fue la CNBV la que jugó el papel central en el diseño e implementación del programa de Capitalización y Adquisición de las Carteras de Crédito, mientras que el Banco de México jugó el papel central en el diseño e implementación del programa de ventanilla de liquidez y el Programa de Capitalización Temporal (Procapte).

El amplio mandato de la CNBV le permitió controlar el desarrollo e implementación de los programas. Además, la CNBV ha sido la única autoridad con acceso total a la información de la banca y por consiguiente ha tenido la mejor posición para elaborar juicios respecto a la necesidad de tomar, en cualquier caso en particular, medidas correctivas, incluyendo la intervención de los bancos.

Cuando la CNBV intervino, el Fobaproa tenía la obligación conforme a su mandato de apoyar financieramente a los bancos según fuera necesario. La forma en la cual se llevaron a cabo las intervenciones así como el momento de éstas, tuvieron un impacto directo sobre los costos en los que el Fobaproa incurrió.

Una vez que los programas fueron establecidos, el acceso de la CNBV a la información bancaria le proporcionó mayor influencia en la toma de decisiones del Comité Técnico. Aunque la CNBV proporciona sólo dos miembros de los nueve miembros del Comité Técnico, es principalmente la CNBV, con apoyo de personal del Fobaproa, la que prepara la documentación técnica que sirve de base para muchas de las decisiones del Comité Técnico.

Papel de los Organismos Reguladores en los Programas de Deudores

SHCP

La Secretaría de Hacienda participó en forma activa en el diseño de los programas de deudores, y emitió reglas operativas que la CNBV tuvo que supervisar y aplicar.

Banco de México

El Banco de México, en su carácter de agente financiero del gobierno federal, diseñó y creó las reglas operativas para los diversos programas de deudores y también administra el proceso de pago de estos programas. Puesto que no tiene una obligación de supervisión directa (que recae sobre la CNBV), su papel ha sido muy limitado. Su participación en el fideicomiso Fobaproa con los programas de deudores fue insignificante puesto que sólo sirvió como un conducto para transferir subsidios del gobierno a algunos bancos, para un número limitado de programas de deudores.

CNBV

La CNBV participó en forma activa en el diseño de los programas de deudores (conjuntamente con la SHCP y la Asociación de Banqueros de México). La CNBV emitió reglas operativas así como procedimientos para la implementación de estos programas. Además, la CNBV ha estado a cargo de la supervisión operativo de los programas de deudores, asegurando que los bancos cumplan con las reglas y lineamientos relativos a dichos programas.

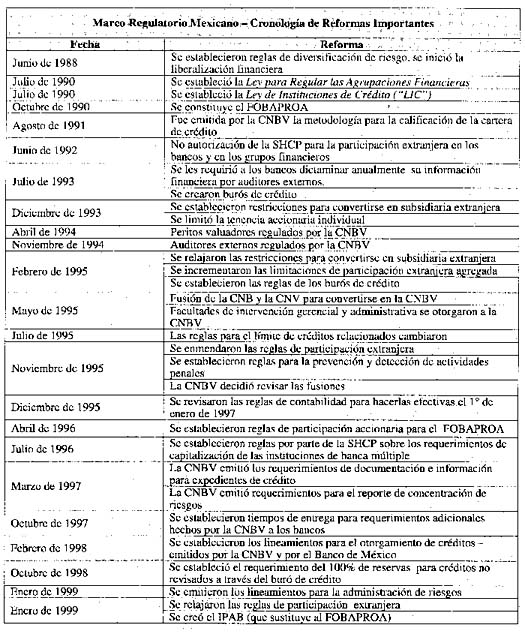

Panorama General de Formulación de Reformas al Marco Regulatorio

La siguiente tabla presenta en orden cronológico los desarrollos importantes del marco regulatorio desde junio de 1998, inicio de la liberalización financiera de México. El detalle de dichos desarrollos se describe en otras partes de este mismo informe.

Imagen (131 KB).

SHCP (Secretaría de Hacienda y Crédito Público)

Objetivos y Responsabilidades

La SHCP, es una dependencia del Ejecutivo Federal, y es el principal órgano regulador del sistema financiero mexicano, encargado de emitir las reglas administrativas señaladas por la Ley de Instituciones de Crédito y de regular los diversos aspectos relativos a la operación y estructura del sistema bancario Mexicano.

El propósito de la Ley de Instituciones de Crédito es el de regular los servicios bancarios y crediticios, supervisar la organización y operación de las instituciones de crédito y las actividades y operaciones que éstas efectúan; el desarrollo correcto y equilibrado de las instituciones de crédito; la protección de los intereses públicos; y las condiciones bajo las cuales el Estado puede ejercer supervisión sobre el sistema bancario Mexicano 1. El Ejecutivo federal a través de la SHCP, puede interpretar, para fines administrativos, las disposiciones de la Ley de Instituciones de Crédito2y la Ley para Regular las Agrupaciones Financieras3. Al tomar decisiones respecto a la Ley de Instituciones de Crédito y a la Ley para la Regulación de Grupos Financieros, la SHCP considera las opiniones del Banco de México y de la CNBV.

El artículo 31 de la Ley Orgánica de la Administración Pública Federal describe las responsabilidades de la SHCP. Entre estas responsabilidades están la plantación del desarrollo nacional, la estimación de los ingresos y egresos federales, la cobranza de impuestos y otros ingresos, la determinación de los montos de incentivos fiscales, el manejo de la deuda pública, la autorización para actividades relacionadas con banca comercial, la autorización del programa federal de gasto público y la supervisión de las disposiciones fiscales para asegurar su cumplimiento.4

Papel de la SHCP en la Crisis Bancaria

La SHCP en su papel de principal órgano regulador de México en materia financiera, fue responsable de la forma en que se implementó la privatización. La SHCP fue responsable del concepto de la privatización, de la transmisión de autorizaciones a bancos, del proceso de selección en la privatización y de la autorización de nuevos bancos.

El gobierno de México, frente a una crisis del sistema y a un retiro masivo de dinero de los bancos, publicó durante diciembre de 1995 la confirmación de que el gobierno respaldaría los pasivos a cargo de la banca y utilizaría recursos fiscales para lograr ese objetivo. La SHCP tomó la decisión de utilizar al Fobaproa para alcanzar este objetivo. El Fobaproa no fue diseñado para manejar una crisis de tales proporciones y sus recursos ya se habían agotado desde la intervención de 1994 en los bancos Unión y Cremi.

El financiamiento de los programas de deudores fue proporcionado directamente por la SHCP a través del presupuesto federal. El financiamiento de los programas bancarios lo proporcionó la SHCP a través del apoyo directo del Fobaproa.

Los objetivos establecidos que la SHCP intentó llevar a cabo durante la crisis bancaria pueden resumiese de la siguiente manera:

La SHCP tiene una Subsecretaría de Finanzas y Crédito Público que está organizada en seis direcciones generales, una de las cuales es la Dirección General de Banca y Ahorro responsable de efectuar la supervisión del sistema bancario. Las subdirecciones generales de Banca Múltiple, de Análisis Financiero y Políticas de Protección del Ahorro, y de Sistemas de Ahorro para el Retiro, reportan a la Dirección General de Banca y Ahorro.

Las responsabilidades significativas de la Dirección General de Banca y Ahorro incluyen:

Las responsabilidades de la Subdirección de Análisis Financiero y Políticas de Protección del Ahorro incluyen la participación en la evaluación de la operación y desempeño financiero de las entidades anteriormente mencionadas, y las actividades bancarias y de ahorro, así como la introducción, diseño y coordinación para la aplicación de mecanismos de control gerencial en estas organizaciones. 7

Leyes Emitidas por la SHCP Respecto a la Supervisión del Sistema Bancario

La SHCP es responsable de emitir e implementar reglas relativas a la Ley de Instituciones de Crédito y a la Ley para Regular las Agrupaciones Financieras. A continuación se presenta el resumen de las secciones relevantes de esta legislación:

Carteras de Crédito

La SHCP determina las bases para la evaluación de las carteras de crédito de instituciones de crédito y la documentación que tales instituciones deben solicitar al momento de otorgar o renovar créditos. La metodología a seguir en la calificación de las carteras de crédito ha sido establecida por la CNBV y está documentada en la sección de la CNBV del marco regulatorio de este informe, titulado "Valuación y Calificación de Créditos". 8

Acceso a Información Bancaria

La Dirección General de Banca y Ahorro solicita información a las instituciones de crédito con objeto de evaluar dichas instituciones y así obtener la información necesaria para llevar a cabo funciones reguladores y de coordinación con relación al sistema bancario.

Requerimientos de Capital

Las instituciones de banca múltiple requieren mantener reservas de capital mínimo tal como lo señala la Ley de Instituciones de Crédito promulgada en julio de 1990. El capital mínimo de cada institución de banca múltiple es de 0.12 por ciento de la cantidad de capital neto acumulado de las instituciones al 31 de diciembre del año inmediato anterior. Durante el primer trimestre de cada año, la CNBV publica el monto de capital mínimo que cada institución debe alcanzar en el último día de ese mismo año.

La institución de banca múltiple debe pagar el capital mínimo en su totalidad. Asimismo el capital social en exceso del mínimo requerido debe ser pagado al menos en un 50 por ciento. Las instituciones deben revelar su capital pagado al mismo tiempo que revelan su capital social. 9

Conforme al artículo 49 de la Ley de Instituciones de Crédito, a las instituciones de banca múltiple se les requiere invertir los recursos que adquieren del público, en forma tal que les permita mantener suficiente liquidez y seguridad. La SHCP determina la clasificación de activos y operaciones que producen los activos contingentes. También determina los porcentajes máximos de pasivos exigibles y pasivos contingentes que pueden estar representados en diversos grupos de activos y operaciones que resultan de tales clasificaciones. 10

La Ley de Instituciones de Crédito también establece un requerimiento mínimo para el capital neto. El artículo 50 establece que las instituciones de crédito deben mantener un capital neto mínimo del 6 por ciento multiplicado por la suma de sus activos y operaciones que producen pasivos contingentes. La SHCP también puede considerar operaciones que exponen a la instituciones a riesgos significativos y puede considerar prácticas bancarias internacionales con relación a la determinación de la suficiencia de capital. 11

Límites de Inversión

La Ley de Instituciones de Crédito establece límites sobre las inversiones que se cargan contra el capital pagado o el capital exhibido y las reservas de capital. 12

Diversificación del Riesgo

Activos

A partir del primero de junio de 1988, entraron en vigor las reglas para diversificar los riesgos en las operaciones activas emitidas por la SHCP. Estas reglas establecen que el:

Financiamientos otorgados por un grupo de individuos que tienen riesgos comunes debido a que su capital está relacionado, debe considerarse como una entidad individual y le aplicarán los límites abajo mencionados.

Grupos considerados como riesgos comunes, son los siguientes:

De acuerdo con el artículo 51 de la Ley de Instituciones de Crédito, las instituciones de banca múltiple requieren diversificar sus riesgos. La SHCP determina a través de la aplicación de reglas generales, el porcentaje máximo de pasivos de una institución que representan obligaciones para una sola persona o entidad, y los límites máximos de los montos de pasivos directos o contingentes que representan el capital de esa misma persona o entidad. Estos límites pueden referirse también a entidades o segmentos del mercado que representen una concentración de riesgo. 13

Un grupo separado de pasivos debe considerarse como pasivo único cuando el grupo de acreedores posee capital o relaciones de responsabilidad tales que la situación financiera o estabilidad de los pasivos por pagar a una parte, afectan la situación financiera o estabilidad de créditos por pagar a otras partes. Cuando estos pasivos se identifican se tratan como pasivos únicos y están sujetos a las limitaciones estipuladas anteriormente. 14

Acuerdo de Responsabilidad

De acuerdo con el artículo 28 de la Ley para Regular las Agrupaciones Financieras en vigor a partir de julio de 1990, la compañía controladora y cada una de las entidades financieras que son miembros del grupo financiero debe celebrar un acuerdo a efecto de que:

2. La compañía controladora será responsable, sin limitaciones, de aquellas pérdidas de todas y cada una de tales entidades. En el caso que los activos de una compañía controladora no sean suficientes para satisfacer las obligaciones de dos o más entidades financieras que sean miembros del grupo, que estén en situación de necesidad de capital al mismo tiempo, tales obligaciones deberán ser pagadas sobre una base de prorrateo hasta que los activos de la compañía controladora se hayan agotado.

Las compañías controladoras de grupos financieros están sujetas a la inspección y supervisión de la comisión que supervisa la entidad financiera (v. gr. la Comisión de Seguros y Fianzas, la CNBV) que la Secretaría determina ser el miembro dominante del grupo. 15

Dominio Privado Extranjero

La adquisición de acciones de los bancos comerciales Mexicanos o las compañías controladoras de grupos financieros, por parte de instituciones financieras extranjeras, está regulada por el Tratado de Libre Comercio de América del Norte ("TLC") o los tratados o acuerdos internacionales aplicables, la Ley de Instituciones de Crédito y la Ley para Regular las Agrupaciones Financieras 16

Con la aprobación de la SHCP, las instituciones financieras extranjeras pueden adquirir una serie ilimitada de acciones con el propósito de convertir la compañía en una subsidiaria de propiedad extranjera. 17. Al 18 de julio de 1990, la propiedad extranjera de capital con derecho a voto de grupos bancarios o financieros Mexicanos, estaba limitada a un 30 por ciento acumulado.

El 23 de diciembre de 1993, la inversión extranjera individual se limitaba a una propiedad del 20 por ciento de acciones Clase "C" de acciones ordinarias, siempre y cuando la institución extranjera e inversionista estuviera ampliamente controlada. Desde febrero 15 de 1995, el límite de propiedad extranjera acumulada en capital con derecho a voto de un banco Mexicano o de un grupo financiero se incremento al 49 por ciento. 18

CNBV (Comisión Nacional Bancaria y de Valores)

La CNBV es el principal órgano responsable de la regulación de los bancos, casas de bolsa e instituciones auxiliares de crédito. El propósito de crear la CNBV fue consolidar la supervisión para, prácticamente, todas las compañías controladoras del sistema financiero, así como para los bancos y las casas de bolsa.

Historia de Supervisión

En 1988 la liberalización financiera del sistema bancario Mexicano inició con el levantamiento de las restricciones en tasas de interés para endeudamiento y créditos. Esto originó un periodo de crecimiento explosivo de las operaciones de crédito individuales y comerciales.

En 1990 el Congreso Mexicano promulgó la legislación (la Ley para Regular las Agrupaciones Financieras) que modificó el marco legal y regulatorio que gobernaba al sistema bancario y financiero, permitiendo la existencia de grupos financieros. 19 Esta ley fue el inicio del proceso de regulación y supervisión de los grupos bancarios en México.

De acuerdo con la CNBV los mecanismos de supervisión y las facultades de la antigua CNB permanecieron iguales entre 1991 y 1994 (entre la participación estatal y privada).

En 1995 la fusión de la CNB (Comisión Nacional Bancaria) y la Comisión Nacional de Valores fue un paso importante en el proceso de fortalecimiento de la supervisión del sistema bancario.

El 26 de marzo de 1998 se presentó una nueva legislación al Congreso, que fortalecería la autonomía del Banco de México y permitiría mayor autonomía a la CNBV, así como facultades para la supervisión bancaria. La propuesta inicial fue cambiar la estructura de reporte de información de la CNBV, de estar subordinada de la SHCP, a ser un organismo descentralizado dentro del Banco de México. Sin embargo, esta propuesta sufrió algunos cambios y la propuesta vigente consiste en que la CNBV permanece subordinada a la SHCP pero gozará de mayor autonomía.

La nueva legislación claramente organiza las facultades de autoridad entre la CNBV, el Banco de México y la SHCP. Las atribuciones específicas que serían transferidas de la SHCP a la CNBV son la facultad para autorizar entidades financieras en México y la facultad para emitir regulación prudencial adicional (como lo es el índice de capitalización). En la actualidad la CNBV es la única facultada para emitir normas reguladores relativas a los requisitos para la administración de riesgos y contabilidad.

En cumplimiento con la nueva legislación, el Presidente de la CNBV será nombrado por el Presidente de México para ocupar el cargo por seis años, siempre y cuando lo autorice la Cámara de Senadores. En la actualidad el Presidente de la CNBV es nombrado por el Secretario de Hacienda.

El espíritu de la nueva ley es proporcionar mayor independencia a la CNBV, asegurando que las acciones se basen en decisiones técnicas más que políticas.

Objetivos de la CNBV

El objetivo de la CNBV es supervisar y regular las entidades financieras con objeto de asegurar su estabilidad y adecuado desempeño; mantener y fortalecer la solidez y el desarrollo estable del sistema financiero como un todo, para la protección del interés público. Además, su objetivo es supervisar y regular las actividades de individuos y entidades vinculados con el sistema financiero. Para realizar esto de manera eficiente, la CNBV tiene autonomía técnica y poderes ejecutivos otorgados por su propia Ley y otras leyes que regulan el sistema financiero, incluyendo la Ley para Regular las Agrupaciones Financieras, Ley de Instituciones de Crédito, Ley General de Organizaciones y Actividades Auxiliares del Crédito, Ley del Mercado de Valores y Ley de Sociedades de Inversión.

La CNBV es responsable de inspeccionar y supervisar a las instituciones bancarias y asesorar e informar a la SHCP sobre dichos temas. Las obligaciones principales de la CNBV con respecto a los bancos incluyen la expedición de normas que rijan a los bancos, los supervisen, aprueben las reservas bancarias, aprobación de Funcionarios de alto nivel propuestos por los accionistas, hacer recomendaciones a la SHCP e imposición de multas a instituciones bancarias que no cumplan con las leyes vigentes.

Relaciones de la CNBV con otras Autoridades Regulatorias

Las áreas de supervisión dentro de la CNBV se comunican con el Banco de México para tratar asuntos tales como transacciones en mercados de dinero y de cambios y sobre la liquidez y solidez de las instituciones financieras. Ambas autoridades han establecido recientemente mecanismos de coordinación a través de los cuales comparten la mayoría de la información estadística electrónica y/o impresa proporcionada por las entidades supervisadas, facilitándoles así el cumplimiento de los requerimientos de información que deben proporcionar.

El intercambio informal de información se origina a partir de la integración de la Junta de Gobierno de la CNBV.

Responsabilidades de la CNBV

La siguiente lista presenta una serie de responsabilidades importantes de la CNBV:

2. actúa como órgano consultor del Gobierno Federal sobre asuntos financieros;

3. asegura que las operaciones y servicios llevados a cabo se realicen de una manera eficiente bajo los términos y condiciones acordadas;

4. autoriza los requerimientos mínimos de capital que las instituciones deben mantener hasta el último día del año (dado a conocer durante el primer trimestre del año);

5. determina o recomienda mantener en el puesto, suspender, o destituir y en su caso inhabilitar consejeros, directores, funcionarios, delegados fiduciarios, abogados y otros individuos que puedan obligar a las entidades;

6. ordenar la suspensión de operaciones de ciertas entidades financieras de acuerdo con la ley;

7. intervenir de manera administrativa o gerencial a las entidades, con el propósito de suspender, normalizar o resolver acciones que violan las leyes que las rigen, o las operaciones que pusieron su solvencia, estabilidad o liquidez en riesgo.

8. investigar aquellos actos de individuos o entidades corporativas que realicen operaciones que violan las leyes que rigen a las entidades financieras y ordenar la inspección de entidades responsables

9. intervenir en los procedimientos de liquidación de las instituciones bajo los términos de la Ley de la CNBV. 20

La CNBV también es la entidad encargada de inspeccionar y vigilar a las instituciones que conforman el sistema financiero en México. Dichas instituciones están sujetas a la Ley de Instituciones de Crédito, a la Ley del Mercado de Valores, a la Ley de Sociedades de Inversión y a la Ley General de Organizaciones y Actividades Auxiliares de Crédito, y están sujetas a las facultades de inspección y vigilancia de la CNBV. 21

La supervisión consiste en asegurar que las instituciones cumplan con las disposiciones de la Ley de Instituciones de Crédito y aquellas que derivan de ésta y que cumplan con las recomendaciones y directrices de la CNBV que resultan de las visitas de inspección realizadas. 22

Medidas Correctivas Bajo Inspección y Supervisión

Cuando la CNBV considera que las operaciones de cualquier entidad, sujeta a inspección y vigilancia, no se llevan a cabo bajo los términos de las disposiciones aplicables o que hay irregularidades, el presidente de la CNBV, con el consentimiento de su Junta de Gobierno, definirá las medidas necesarias para normalizar la situación. Si la entidad no ha normalizado la situación dentro del periodo especificado, el presidente de la CNBV puede ordenar la suspensión de operaciones de la institución que ha violado la ley. De ser necesario, la Junta de Gobierno puede ordenar la intervención administrativa y gerencial de las entidades. 23

La Junta de Gobierno puede declarar la intervención administrativa de una sociedad controladora y nombrar al interventor para fines de suspensión, normalización o resolución de actos irregulares.24 Tal intervención administrativa debe llevarla a cabo directamente a través de un interventor, que llevará a cabo las acciones necesarias para cumplir con los objetivos indicados en la correspondiente orden y dentro de las reglas de inspección y reglamento interior de la CNBV25

Además, fuimos informados por la CNBV que con la aprobación de la SHCP y el Banco de México puede llevar a cabo una intervención (de facto), en la cual la administración de primer nivel del banco es reemplazada por administradores designados por la CNBV, quienes deben informar a la CNBV o el banco es administrado por otro banco con la aprobación de la CNBV.

La intervención gerencial es declarada cuando la CNBV descubre irregularidades que pueden afectar la estabilidad y solvencia de la institución, y cuando los intereses del público o de los ahorradores estén amenazados. El propósito de la intervención es proteger los intereses de los depositantes y acreedores de la institución intervenida y normalizar sus operaciones. El presidente de la CNBV debe obtener el consentimiento de la junta de gobierno para proceder con la intervención gerencial y nombrar a la persona que administrará a la institución en calidad de interventor gerente. 26.

El interventor, en representación de la CNBV, administra los negocios y relaciones de la institución intervenida, en sustitución de su Consejo Directivo y de su Director General. A partir de la fecha de la intervención gerencial y hasta el momento en que la CNBV la concluya, el Consejo Directivo elegido de la institución financiera no ejerce autoridad de control alguno sobre los negocios y relaciones de la institución, aun cuando pueda continuar reuniéndose para analizar los negocios o relaciones de la institución. El interventor gerente no está sujeto a la autoridad de los accionistas o del consejo directivo.

La CNBV podrá solicitar a los tribunales la suspensión de pagos o la declaración de quiebra de la institución.

Regulación Prudencial

Conforme a lo dispuesto en la circular bancaria 1222 de la CNBV, los auditores externos están obligados a someter sus informes a la CNBV, además de los estados financieros anuales dictaminados. Estos informes incluyen comentarios por parte del auditor externo relativos a las irregularidades observadas en la revisión de la institución de banca múltiple que no se hayan corregido, que hayan originado salvedades en el dictamen. Es un requisito presentar una explicación de las variaciones en los estados financieros al 31 de diciembre entregados a la CNBV, y aquellos publicados por la institución de banca múltiple, respecto a los dictaminados por el auditor externo. 27El propósito de la información adicional es obtener una opinión sobre temas específicos tales como el ajuste a valor mercado de los instrumentos financieros, el sistema de control interno para créditos, derivados, valores, cambio de divisas y riesgos de mercado, créditos otorgados para la adquisición de acciones, función de auditoría interna, e informes de sugerencias administrativas proporcionadas a la institución, como se detalla en la circular 1222, artículo 14. La información debe remitirse a la CNBV dentro de sesenta días naturales a partir del cierre del año. 28

Principios de Contabilidad Para Instituciones de Banca Múltiple

En diciembre de 1995, la CNBV expidió la circular 1343 que introdujo nuevas reglas de contabilidad con las que los bancos debieron cumplir a partir de 1997. Antes de diciembre de 1996, las reglas de contabilidad en vigor en el sistema financiero mexicano no se codificaban y no eran congruentes con los estándares emitidos por otros órganos contables nacionales o internacionales.

Evaluación y Clasificación de Créditos

La SHCP, considerando las opiniones tanto del Banco de México como de la CNBV, determina las reglas para la evaluación de las carteras de crédito de las instituciones de crédito y el nivel de reservas preventivas que se deben mantener por cada nivel de calificación de créditos. La SHCP también es responsable de determinar la documentación e información que las instituciones deben solicitar al momento del otorgamiento o renovación de los créditos, con o sin garantía, los requerimientos que debe contener la documentación y el periodo de tiempo en el que se debe obtener. 29 La CNBV determina la metodología para la calificación de la cartera de créditos, vigila que la metodología se siga y hace recomendaciones conforme se requiera. 30

Los resultados de la evaluación de la calidad de la cartera se someten a consideración de la CNBV, la cual determina si las reservas de la institución son adecuadas. 31

Créditos a Partes Relacionadas

De acuerdo con el artículo 73 de la Ley de Instituciones de Crédito, las instituciones de Banca Múltiple requieren del consentimiento de la mayoría de los directores (nombrados por las series de acciones "A" o "F") para celebrar una operación por la cual las siguientes personas pudieran convertirse en deudoras de la institución:

2. miembros propietarios o suplentes del consejo de administración de la institución;

3. cónyuges o personas relacionadas con las personas por consanguinidad, afinidad o adopción civil;

4. cualquier individuo distinto de directores del banco o empleados, que puedan obligar o comprometer a las instituciones con sus firmas;

5. la persona moral, así como sus directores y funcionarios, en los que la institución controla directa o indirectamente por lo menos el 10 por ciento de los instrumentos que representan capital;

6. la persona moral cuyos funcionarios y directores son los funcionarios y directores de la institución financiera; y

7. cualquier persona moral en la que cualquiera de las compañías antes mencionadas así como los particulares y los empleados de los bancos, auditores estatutarios, auditores externos o sus parientes sean propietarios directa o indirectamente del 10 por ciento más del capital social en circulación. 32

Banco de México

Objetivo y Organización

La autonomía del Banco de México se fortaleció el 1 de abril de 1994.33 Previo a esto, el Banco de México era un organismo descentralizado del gobierno federal.34 El objetivo principal del Banco de México es asegurar la estabilidad del poder adquisitivo de la moneda nacional, promover el desarrollo sólido del sistema financiero y asegurar el funcionamiento adecuado del sistema de pagos.35 El artículo 28 de la Constitución Mexicana le agrega responsabilidad al Banco de México para asegurar que el desarrollo económico sea consistente con los objetivos del Estado.

El Banco de México tiene la facultad de emitir reglamentos para el objetivo único de controlar la actividad cambiaria, el desarrollo sólido del sistema financiero y el sistema de pagos, o la protección del interés público, y debe indicar sus razones para hacerlo.36

En diciembre de cada año desde 1992, el Banco de México, bajo instrucciones del Comité Técnico, ha publicado en el Diario Oficial de la Federación aquellas obligaciones que Fobaproa pretende proteger.37

Autoridad y Responsabilidades

Como se describe en la Ley del Banco de México, el banco central requiere, entre otras cosas, llevar a cabo las siguientes funciones:

Las reglas emitidas por el Banco de México aplican a las operaciones en las que las instituciones de crédito se convierten en acreedores o deudores. Asimismo, las operaciones de servicio y otorgamiento de créditos, préstamos y operaciones de reporto llevados a cabo por intermediarios de la bolsa de valores deben sujetarse a estas disposiciones. Estas disposiciones también son aplicables a fideicomisos, mandatos y comisiones de los intermediarios de la bolsa, así como compañías aseguradoras y sociedades afianzadoras.39 Instituciones de crédito, corredores, casas de bolsa, casas de cambio y otros intermediarios que pertenezcan a un grupo financiero también están sujetos a las regulaciones emitidas por el Banco de México.40

Supervisión de los Bancos

Las instituciones financieras deben proporcionar toda la información que requiera el Banco de México para llevar a cabo sus funciones de manera adecuada. Esto incluye el proporcionar información con respecto a las operaciones y datos suficientes para evaluar su situación financiera. A solicitud del Banco de México, las comisiones supervisoras del sistema financiero, tales como la CNBV, llevarán a cabo visitas a las instalaciones de la institución y la examinarán.41 El Banco de México podrá suspender todas o algunas de las operaciones de la institución que infrinjan la ley o las regulaciones resultantes.42

Las disposiciones específicas con respecto al secreto bancario se enuncian en el artículo 117 de la Ley de Instituciones de Crédito. Este artículo señala que la institución de crédito podría no proporcionar noticias e información que se relacione con los depósitos, servicios o cualquier otro tipo de operación, a excepción de las partes a las que pertenezca o cuando una autoridad judicial lo ordene. Sin embargo, esto no afecta la obligación de las instituciones de crédito de proporcionar a la CNBV la información y documentación con respecto a las operaciones llevadas a cabo y los servicios prestados por la institución de crédito que la CNBV requiere para ejercer sus deberes de inspección y vigilancia.43

Dirección de Fobaproa

El Banco de México es el fiduciario del fideicomiso Fobaproa y es responsable de la ejecución de las instrucciones del Comité Técnico y de la administración general del fideicomiso.

Fideicomiso Fobaproa

Leyes y Estatutos acerca del Fobaproa

De acuerdo con el artículo 122 de la Ley de Instituciones de Crédito, el Banco de México deberá administrar un fideicomiso al que se llamará Fobaproa, cuyo propósito será llevar a cabo operaciones de naturaleza preventiva para evitar situaciones en donde el banco faltase a sus obligaciones financieras. La creación del fondo por parte del gobierno federal no le dará la autoridad de una entidad dentro de la administración pública federal y, en consecuencia, no estará sujeto a las disposiciones aplicables de dichas entidades.44

Supervisión del Fobaproa

La regulación interna del Banco de México, establece la existencia de dos direcciones dentro del Banco de México con responsabilidades de supervisión del Fobaproa. La Dirección General de Análisis del Sistema Financiero era responsable de las actividades relacionadas con el desempeño del Fobaproa.45 Cuando la dirección general del Fobaproa se creó en abril de 1997, la responsabilidad del desempeño de Fobaproa dejó de ser de la Dirección General de Análisis del Sistema Financiero. La Dirección de Contraloría del Banco de México, es responsable de auditar las operaciones llevadas a cabo por los bancos, aun cuando actúe como fiduciario.46

Contrato de Fideicomiso del Fobaproa

En el artículo 122 de la Ley de Instituciones de Crédito nombra al director del Banco de México como administrador del fideicomiso Fobaproa.47 El Contrato de Fideicomiso del Fobaproa destaca las responsabilidades del fiduciario con respecto a este fideicomiso.

El acuerdo del fideicomiso manifiesta que el fiduciario no tiene ninguna responsabilidad hacia el fideicomitente (SHCP) o a terceros en el caso de que las directrices establecidas en el acuerdo del fideicomiso o las instrucciones por escrito proporcionadas por el Comité Técnico se cumplan. 48

El Banco de México y los Programas de Apoyo a Deudores

Las reglas que operan para algunos de los programas de apoyo a deudores, fueron emitidas por el Banco de México. Los programas, los presupuestos para los programas y los parámetros de operación no están dentro de su competencia, ya que ésta no era la institución para implementar dichos programas.

Remuneración

El Banco de México, en su carácter fiduciario,

recibe una cuota de administración anual de 20 por ciento de los

gastos operativos del fondo. Dicha cuota se pagará al fiduciario

en enero del año siguiente en el cual prestará sus servicios.

49

Leyes de Quiebra (Insolvencia)

Antecedentes

La Ley de Quiebras y Suspensión de Pagos ("Ley de quiebra ") fue promulgada en 1943 y de manera subsecuente pasó por una reforma menor. En 1988, se reformó la Ley de Quiebras. Entre otros cambios, se crearon tribunales especiales para tratar sólo los casos de insolvencia y se establecieron reglas específicas para dos procedimientos por separado que se instrumentarían para resolver los conflictos de insolvencia: la suspensión de pagos y los procedimientos de quiebra. Ambos procedimientos son muy largos y complejos.

La insolvencia comercial cae dentro de la jurisdicción federal en México. Las quiebras de negocios las controla la Ley de Quiebras. Esta ley gobierna el proceso de insolvencia de las compañías y personas físicas involucradas en el comercio en México. La insolvencia de personas físicas y morales no comerciantes está fuera del alcance de esta ley y a su vez está regida por las disposiciones relevantes en el código civil del Estado.

Quiebra

Como resultado de sus necesidades diversas, se han creado reglas de quiebra específicas para los bancos, instituciones auxiliares de crédito, compañías aseguradoras, compañías publicas y sociedades afianzadoras. Se han creado varias leyes federales específicamente para tratar acerca de los procedimientos de quiebra de negocios, incluyendo los siguientes: 50

Suspensión de pagos

La suspensión de pagos es un procedimiento de la legislación mexicana para evitar la quiebra. Los deudores pueden solicitar a un juez ordenar una suspensión de pagos. El juez puede autorizar al deudor a suspender los pagos durante un periodo específico siempre y cuando el conjunto de acreedores esté de acuerdo con dicha decisión. De ser así, se le permite al deudor continuar con su negocio; sin embargo, esto se hace bajo la supervisión de un particular designado por el juzgado.

Acreedores

El principio de la división igualitario de los activos entre los acreedores de una naturaleza similar es importante en el proceso legal de la insolvencia. La Ley de Quiebras indica que los acreedores se deben categorizar como garantizados (aquellos que tienen garantías en su favor respecto de una deuda) y no garantizados. Existen disposiciones para pagos prioritarios a hacerse para los acreedores no garantizados en donde hayan fondos disponibles.

Fobaproa (Fondo Bancario de Protección al Ahorro)

Historia de la Protección al Ahorro Bancario en México

La Ley bancaria de 1897 estableció la posibilidad legal de quiebra de las instituciones de crédito. Hasta 1981, no había un mecanismo específico en vigor para proteger a los depositantes bajo las leyes mexicanas. Sin embargo, en la práctica, el gobierno federal otorgaba protección total a los ahorradores de los bancos a través del uso de fondos públicos ya sea tomando control de la institución o pagando todos sus pasivos.

El Fondo de Protección al Crédito se estableció en 198l. Esta organización recibiría fondos a través de aportaciones de las instituciones de banca múltiple para evitar la carga de proteger a los ahorradores bancarios a través del uso exclusivo de los fondos públicos. El fondo no se creó con la intención o los recursos para manejar una crisis sistémica, sino para contener problemas aislados de las instituciones de banca múltiple.

El 10 de noviembre de 1986, el gobierno federal formó el Fondo de Apoyo Preventivo Para Diversas Instituciones Bancarias (Fonapre). El Fonapre se creó en el periodo en que el sistema de banca múltiple estaba nacionalizado. El Fondo recibió aportaciones de las instituciones de banca múltiple de acuerdo con la cláusula tercera del Contrato de Fideicomiso de Fonapre con fecha 10 de noviembre de 1986 y el artículo 77 de la Ley para Regular el Servicio Público de Banca y Crédito, publicado el 14 de enero de 1985. Los recursos del Fonapre debían estar disponibles para llevar a cabo operaciones financieras para apoyar la estabilidad financiera de las instituciones y para evitar circunstancias que podrían tener un impacto en el repago oportuno de sus obligaciones.

Durante 1990 y para remplazar al Fonapre, la Ley de Instituciones de Crédito estableció que todas las instituciones bancarias participarían en el régimen conocido como el Fondo Bancario de Protección al Ahorro (Fobaproa). Fobaproa fue un fideicomiso establecido en 1990 por el gobierno federal y el Banco de México como fiduciario. El fondo estaba administrado por un Comité Técnico que comprendía a miembros de la SHCP, el Banco de México y la CNBV.

El documento, titulado, Modificaciones al Contrato del Fideicomiso Fonapre, que creaba al Fobaproa, se firmó el 18 de octubre de 1990. 51 Este Acuerdo estableció al Banco de México como fiduciario y a la SHCP como fideicomitente del fondo.

En términos generales, el propósito del fideicomiso del Fobaproa era llevar a cabo operaciones preventivas para evitar problemas financieros que pudieren enfrentar las instituciones de banca múltiple, para así adoptar las medidas que aseguraran el cumplimiento de los bancos con sus obligaciones.52

Descripción General del Fobaproa

El fideicomiso del Fobaproa lo administra el Banco de México. Los representantes de la SHCP, CNBV y el Banco de México se asignan dentro del Comité Técnico. El Comité Técnico pasa las resoluciones que gobiernan al fideicomiso y la Dirección de Fobaproa dentro del Banco de México. En específico, el Comité Técnico del Fobaproa envía sus resoluciones al gobernador del Banco de México, el cual actúa en nombre del Banco, en su carácter de fiduciario, como su representante legal y delegado fiduciario.53 El Gobernador tiene a su disposición a la Dirección de Fobaproa que lleva a cabo todas las resoluciones del Comité Técnico.54

Había dos comités principales que dirigían al fideicomiso del Fobaproa; el Comité Técnico y el subcomité operativo. La función principal del Comité Técnico era definir los términos y condiciones para el apoyo que daría el Fobaproa. La función del subcomité operativo fue determinada por el Comité Técnico. El subcomité operativo tenía amplia participación en la determinación de las características necesarias para proporcionar apoyo a los bancos. Cada decisión se presentaba al Comité Técnico.55

Responsabilidades de Fobaproa

Además del propósito del fideicomiso, como se destaca en el Acuerdo del fideicomiso, el plan estratégico del Fobaproa documentado en el Acta de la Asamblea del Comité Técnico del 9 de octubre de 1996, incluye los siguientes objetivos:

Comité Técnico de Fobaproa

En el artículo 122, fracción IV de la Ley de Instituciones de Crédito se prevé la creación de un Comité Técnico. Este Comité Técnico establecerá los términos y condiciones del apoyo otorgado por el fondo; las cantidades de los depósitos, créditos y otras obligaciones a proteger; los periodos de tiempo en los cuales las contribuciones ordinarias se harán; y otras facultades que se establezcan en el fideicomiso. 59

Responsabilidades del Comité Técnico

En concordancia con el Acuerdo del Fideicomiso del 18 de octubre de 1990, el Comité Técnico ejerce las siguientes responsabilidades:

El Comité Técnico generalmente sesionó una o dos veces al mes durante el periodo de 1994-1998. Los temas de discusión generalmente se dividían en dos tipos principales, asuntos relacionados específicamente con el fideicomiso Fobaproa en sí y asuntos relacionados con bancos específicos.

Los asuntos presentados al Comité Técnico relacionados con los resultados del Fideicomiso incluían los estados financieros y resultados del Fideicomiso, el presupuesto para la operación del Fideicomiso Fobaproa por parte de la Dirección del Fobaproa del Banco Central y asuntos organizacionales con respecto a la Dirección del Fobaproa. El informe del Fideicomiso al Comité Técnico se describe posteriormente bajo el tema de responsabilidad de Fobaproa.

Los asuntos revisados por el Comité Técnico con respecto a bancos específicos incluían prácticamente todos los aspectos do la participación de los bancos en el programa bancario a administrarse por la Dirección del Fobaproa del Banco Central. Estos incluían problemas individuales de los bancos y solicitudes de ayuda, aspectos detallados de algún acuerdo, alternativas para, o diferentes escenarios con respecto a un acuerdo, resultados de los informes de los auditores con respecto a los acuerdos de compra de cartera, aspectos de incumplimiento de un banco (por ejemplo, inclusión de créditos de partes relacionadas en la compra de cartera crediticia, la falta de inyección de capital), consideraciones legales y aprobaciones. La información que se presentó al Comité Técnico fue preparada por cualquier autoridad financiera que tenía acceso a ésta (generalmente la CNBV con la ayuda de la Dirección del Fobaproa). Mientras que cada decisión importante se presentó al Comité Técnico, la Dirección del Fobaproa debía tomar algunas decisiones de naturaleza administrativa sin consultar al Comité Técnico. Las autoridades financieras acordaron firmar algunas cartas de intención con terceros (por ejemplo, respecto de la compra de bancos) que estaban sujetas a la aprobación del Comité Técnico.

Subcomité Operativo de Fobaproa